Bienvenue dans le monde secret de l’achat en viager ! Avez-vous déjà envisagé d’acheter une propriété en versant une somme initiale, appelée bouquet, puis une rente mensuelle au vendeur ? C’est une façon intéressante de devenir propriétaire tout en offrant une sécurité financière au vendeur. Dans cet article, nous allons discuter de la manière de calculer le bouquet et la rente dans une transaction en viager.

Le bouquet est déterminé par l’âge du vendeur

Le bouquet est le montant d’argent que vous versez immédiatement au vendeur, également appelé crédirentier. Bien qu’il n’y ait pas de montant minimum ou maximum fixé par la loi, l’âge du crédirentier joue un rôle crucial dans le calcul du bouquet. Plus le crédirentier est jeune, plus le montant du bouquet sera élevé. En règle générale, le bouquet ne dépasse pas 40% de la valeur totale estimée de la propriété. Ce montant est défini dans le contrat et est déduit du prix de vente pour calculer la rente.

La rente est réévaluée chaque année

Si vous ne payez pas de bouquet, le prix total de la propriété est converti en une rente mensuelle basée sur l’espérance de vie du crédirentier. Le montant de la rente est aléatoire car il repose sur des tables de mortalité établies par les compagnies d’assurance, qui tiennent compte de l’âge du crédirentier ainsi que du fait que la transaction en viager peut être basée sur une tête (le décès du crédirentier met fin à la rente) ou sur deux têtes (la rente prend fin après le décès du dernier survivant du couple). La rente est indexée chaque année. Elle peut être équivalente à une mensualité, sans nécessiter l’intervention d’un banquier. Cependant, si vous ne payez pas la rente ou si vous décédez avant le crédirentier, vos héritiers seront tenus de verser la rente jusqu’au décès de ce dernier.

Peut-on revendre un viager ?

La loi autorise la revente d’une propriété en viager à deux conditions. Premièrement, le nouvel acquéreur, également appelé débirentier, doit s’engager à payer la rente. Deuxièmement, en cas de défaillance de ce dernier, le premier débirentier doit accepter de reprendre le paiement de la rente. En d’autres termes, vous êtes solidaire de la rente envers le crédirentier. Cette obligation de solidarité peut être transmise aux héritiers sous certaines conditions.

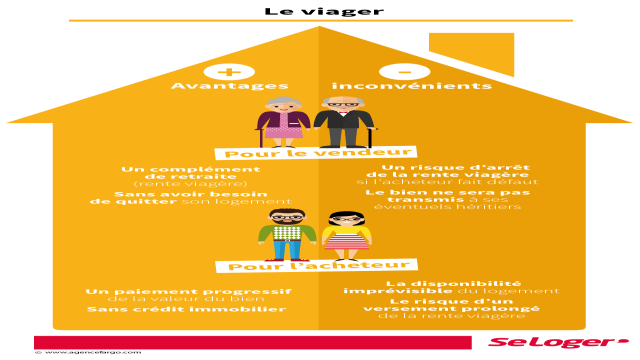

Les avantages et les inconvénients du viager pour l’acheteur et le vendeur

Un viager présente des avantages et des inconvénients à la fois pour l’acheteur et le vendeur. C’est une option intéressante pour les acheteurs qui souhaitent devenir propriétaires sans avoir à payer un prix d’achat élevé en une fois. Cela leur permet également de fournir une source de revenus régulière au vendeur, ce qui peut être particulièrement utile pour les personnes âgées. En revanche, pour le vendeur, le viager offre une sécurité financière à long terme et la possibilité de rester dans sa propriété jusqu’à son décès. Cependant, il peut y avoir des inconvénients, comme l’incertitude de la durée de vie du crédirentier ou des difficultés à vendre la propriété si nécessaire.

En conclusion, l’achat en viager est une option intéressante à considérer, tant pour les acheteurs que pour les vendeurs. Il offre une solution unique pour devenir propriétaire tout en offrant une sécurité financière à long terme. Si vous envisagez d’acheter en viager, assurez-vous de bien comprendre le calcul du bouquet et de la rente, afin de prendre une décision éclairée.

Source : Legasse Viager