Qu’est-ce que l’Analyse Comparable des Entreprises ?

L’Analyse Comparable des Entreprises est un exemple de méthodologie de valorisation que vous pouvez utiliser pour estimer la valeur des entreprises. Par exemple, si le prix des actions d’une entreprise est actuellement de 50 euros, quelle est sa véritable valeur ? 50 euros ? 100 euros ? 25 euros ? Autre chose ?

Si l’entreprise vaut plus de 50 euros par action, alors elle pourrait être sous-évaluée et valoir la peine d’être investie. Si elle vaut moins de 50 euros par action, alors elle pourrait être surévaluée et valoir la peine d’être évitée.

Les méthodologies de valorisation, telles que l’Analyse Comparable des Entreprises, vous permettent d’estimer la valeur intrinsèque ou la valeur implicite d’une entreprise et de la comparer à sa valeur actuelle sur le marché.

Vous calculez une “valeur implicite” de l’entreprise – ce qu’elle devrait valoir – en vous basant sur la valeur d’autres entreprises similaires sur le marché.

Par exemple, l’entreprise A a une valeur d’entreprise de 1 000 euros, avec un EBITDA (Bénéfice Avant Intérêts, Impôts, Dépréciation et Amortissement, un indicateur du flux de trésorerie provenant des opérations) de 100 euros et donc un multiple VE / EBITDA de 10x.

D’autres entreprises similaires sur le marché ont des multiples VE / EBITDA compris entre 11x et 13x.

Par conséquent, l’entreprise A devrait également être cotée à un multiple VE / EBITDA de 11x à 13x et sa valeur d’entreprise devrait être comprise entre 1 100 et 1 300 euros.

En conséquence, l’entreprise A pourrait être légèrement sous-évaluée en ce moment, et si nous aimons ses facteurs qualitatifs, son marché et sa concurrence, nous pourrions décider d’investir dans l’entreprise.

Contrairement à une analyse des flux de trésorerie actualisés (DCF), qui est basée principalement sur vos perspectives à long terme de l’entreprise A, l’Analyse Comparable des Entreprises est basée sur les perspectives à court terme des marchés financiers pour l’industrie.

Un DCF dépend de vos projections pour les flux de trésorerie disponibles non endettés de l’entreprise A sur 5, 10 ou même 20 ans, tandis que l’Analyse Comparable des Entreprises dépend des performances financières très récentes et des attentes à court terme pour les entreprises similaires au cours des 1 à 2 prochaines années.

Si un DCF est une “vraie évaluation”, alors l’Analyse Comparable des Entreprises est une méthode complémentaire.

Son utilité dépend fortement de la justesse du marché et de la similitude des entreprises comparables.

Comment réaliser une Analyse Comparable des Entreprises : Le processus

Pour valoriser une entreprise avec l’ACE, suivez ces étapes :

- Étape 1 : Sélectionnez un ensemble approprié d’entreprises publiques comparables.

- Étape 2 : Déterminez les métriques et les multiples que vous souhaitez utiliser.

- Étape 3 : Calculez les métriques et les multiples pour toutes les entreprises.

- Étape 4 : Appliquez les multiples médians ou les percentiles 25e ou 75e de l’ensemble à votre entreprise pour estimer sa valeur implicite en actions et sa valeur d’entreprise.

Modèle d’Analyse Comparable des Entreprises

Cliquez ici pour télécharger un modèle d’analyse comparable des entreprises, basé sur l’exemple ci-dessous pour Steel Dynamics.

Exemple d’Analyse Comparable des Entreprises

Supposons que nous valorisons une entreprise comme Steel Dynamics [STLD], un fabricant d’acier basé aux États-Unis. Voici comment nous pourrions suivre les étapes ci-dessus pour le faire :

Étape 1 : Sélectionnez un ensemble approprié d’entreprises publiques comparables

Vous effectuez généralement une sélection d’entreprises en fonction de leur géographie, de leur secteur d’activité et de leur “taille” financière. Idéalement, vous souhaitez avoir entre 5 et 10 entreprises dans l’ensemble ; ~50 est trop large pour être utile, et un ensemble de 1 à 2 entreprises ne fournit pas suffisamment de données.

Nous avons utilisé le filtre suivant pour Steel Dynamics :

- Géographie : uniquement des entreprises basées aux États-Unis.

- Secteur d’activité : Fabricants d’acier.

- “Taille” financière : chiffre d’affaires compris entre 1 milliard et 20 milliards de dollars.

Nous avons effectué cette sélection via Capital IQ, mais si vous n’y avez pas accès, vous pouvez également utiliser un site comme Finviz.com pour effectuer une sélection similaire.

Étape 2 : Déterminez les métriques et les multiples que vous souhaitez utiliser

Normalement, vous souhaitez utiliser une métrique basée sur les ventes et 1 à 2 métriques basées sur la rentabilité, ainsi que leurs multiples correspondants, pour les périodes historiques et projetées.

Les métriques et multiples d’exemple pourraient inclure le chiffre d’affaires, le VE / chiffre d’affaires et la croissance du chiffre d’affaires ; l’EBITDA, le VE / EBITDA et la croissance de l’EBITDA ; et le résultat net, le P / E et la croissance du résultat net.

Vous utilisez les résultats financiers historiques, généralement de l’exercice précédent ou des douze derniers mois (“TTM”), car ils sont basés sur des événements réels qui se sont réellement produits.

Cependant, ils peuvent également être déformés par des acquisitions, des cessions et des événements non récurrents tels que des dépréciations et des amortissements, vous utilisez donc également des métriques financières projetées, telles que le chiffre d’affaires et l’EBITDA projetés de chaque entreprise au cours des 1 à 2 prochaines années.

Ces métriques projetées représentent mieux l’”état de croisière” de l’entreprise, mais, comme toutes les prévisions, elles se révèlent souvent erronées.

Cependant, cela n’est pas vraiment un problème car toute valorisation est basée sur les attentes futures.

Si vous avez tort et que l’ensemble du marché a également tort, vous pouvez toujours gagner de l’argent – tant que vous êtes moins dans l’erreur que le marché.

Ici, nous avons utilisé le chiffre d’affaires, l’EBITDA et le bénéfice net, et nous avons également examiné les taux de croissance et les marges de chaque entreprise.

Ce sont toutes des mesures assez standard que vous pourriez utiliser dans des industries telles que les industries manufacturières, les produits de consommation, les soins de santé, les médias et la technologie.

Étape 3 : Calculez les métriques et les multiples pour les entreprises publiques comparables

Vous calculez d’abord la valeur des capitaux propres et la valeur d’entreprise de chaque entreprise, en obtenant les chiffres historiques à partir des rapports annuels et trimestriels, et les chiffres projetés à partir de sources en ligne telles que Finviz, Zacks ou des rapports de recherche sur les actions.

Ces sites mentionnent la capitalisation boursière de chaque entreprise (alias valeur des capitaux propres), et vous pouvez cliquer dessus et récupérer les dettes et les avoirs en trésorerie de l’entreprise pour calculer la valeur de l’entreprise.

Pour le calcul de la valeur de l’entreprise, vous pouvez supposer que la valeur de l’entreprise = valeur des capitaux propres + dettes + actions privilégiées + intérêts non contrôlés – trésorerie et investissements.

Techniquement, d’autres éléments pourraient y être inclus, mais pour une analyse rapide, vous ne devriez pas perdre de temps à examiner de manière approfondie les documents de l’entreprise pour trouver d’autres éléments.

Les métriques financières historiques proviennent directement des états financiers de l’entreprise.

Si vous ne trouvez rien sur ces sites, une autre bonne source est Yahoo Finance, qui a généralement des prévisions de chiffre d’affaires et de bénéfice par action pour les entreprises publiques basées aux États-Unis.

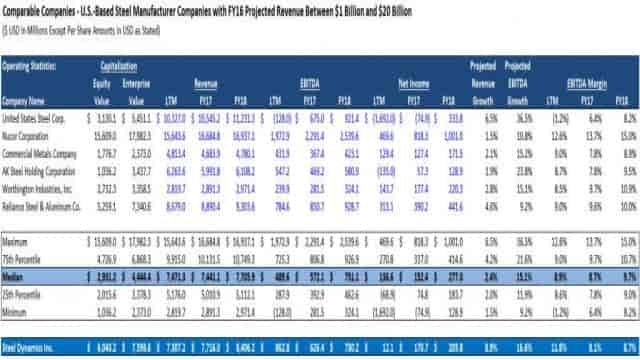

Une fois que vous avez tous les chiffres, vous calculez les multiples de valorisation pour chaque entreprise avec de simples calculs. Nous effectuons ici quelques vérifications d’erreur pour éviter les multiples inférieurs à 0x et supérieurs à 100x, ainsi que pour gérer le cas où les données financières ne sont pas disponibles, mais cela n’est pas nécessaire :

[Image: Analyse Comparable des Entreprises – Valeurs Financières]Étape 4 : Appliquez les multiples médians ou les percentiles 25e ou 75e de l’ensemble à votre entreprise pour estimer sa valeur implicite en actions et sa valeur d’entreprise

Ensuite, vous calculez le minimum, le 25e percentile, la médiane, le 75e percentile et le maximum pour chaque multiple et les multipliez par les chiffres appropriés de l’entreprise (par exemple, l’EBITDA TTM par le multiple médian VE / EBITDA TTM des entreprises publiques comparables).

Nous utilisons les fonctions intégrées d’Excel pour calculer d’abord les percentiles :

[Image: Quartiles de Multiples de Valorisation]Ensuite, sur la feuille de synthèse de valorisation, nous calculons la valeur d’entreprise implicite pour chaque multiple, en l’associant aux métriques correspondantes de Steel Dynamics :

[Image: Valeur d’Entreprise Implicite]Pour passer de la valeur d’entreprise implicite à la valeur des capitaux propres implicite, nous inverses le “bridge” habituel et ajoutons la trésorerie et les actifs non essentiels, et nous soustrayons les dettes et les actions privilégiées.

Puis nous divisons par le nombre d’actions dilué pour obtenir le prix implicite de l’action de l’entreprise pour ce multiple spécifique :

[Image: Multiples de Valorisation Implicite]Cette analyse nous donne tous les prix implicites de l’action dans la plage des multiples, mais il est un peu difficile de voir les résultats car il y a tant de chiffres à l’écran.

Nous créons donc généralement un graphique de valorisation en utilisant des graphiques et des tableaux dans Excel.

Il pourrait ressembler à cela pour Steel Dynamics (notez que les dates ne correspondent pas à celles ci-dessus car cela a été extrait d’une version différente du fichier) :

[Image: Graphique de Valorisation Football Field]À partir de ce graphique, notre conclusion rapide est que Steel Dynamics est probablement surévalué.

Son prix de l’action au moment de cette analyse était proche de 25,00 euros, ce qui est supérieur au prix implicite médian de chaque méthodologie, et proche du 75e percentile pour certains d’entre eux.

Il peut y avoir des facteurs qualitatifs qui l’expliquent, et la DCF pourrait nous donner une conclusion tout à fait différente – mais à première vue, cette entreprise semble être valorisée de manière trop élevée.

Cela ne signifie pas pour autant qu’il serait judicieux de “vendre à découvert” ou de parier contre l’entreprise, car cela nécessiterait une analyse plus approfondie du marché, des concurrents et des facteurs réglementaires.

Les entreprises peuvent rester mal évaluées pendant de longues périodes, sauf si des événements spécifiques obligent leurs prix à s’ajuster.

Réaliser l’analyse rapidement et à moindre coût

Nous avons utilisé Capital IQ pour trouver les données de l’analyse ci-dessus. Mais si vous n’y avez pas accès, vous pouvez également utiliser Finviz ou Zacks pour trouver des entreprises et leurs informations financières de base.

Recherchez le nom de l’entreprise que vous évaluez sur ces sites, puis cliquez sur la section “Secteur d’activité” pour trouver ses pairs. Ensuite, cliquez sur “Points forts financiers” ou “États financiers” pour trouver les chiffres projetés.

Un problème courant est que ces sites contiennent des projections de chiffre d’affaires et de bénéfice par action (résultat net / nombre d’actions), mais pas de métriques telles que l’EBIT et l’EBITDA.

Vous pouvez estimer ces chiffres vous-même en appliquant le taux de croissance du bénéfice par action aux chiffres historiques de l’EBIT ou de l’EBITDA.

Par exemple, disons que l’EBITDA de l’entreprise lors du dernier exercice était de 1 000 euros et son BPA était de 4,00 euros. Son BPA projeté selon les sources en ligne est de 4,25 euros, soit un taux de croissance de 6,25% (4,25 euros / 4,00 euros – 1 = 6,25%).

Par conséquent, vous pouvez estimer son EBITDA projeté à 1 062,5 euros, soit 1 000 euros * (1 + 6,25%).

Cette méthode ne fonctionne plus sur des périodes beaucoup plus longues, comme 5 ou 10 ans, mais elle convient si vous avez juste besoin des chiffres pour les 1 à 2 prochaines années et que vous ne disposez d’aucune autre source.

Complexités de la vie réelle

Cette analyse est souvent plus complexe et plus longue dans la vie réelle car :

- Vous pouvez devoir rechercher manuellement les documents de chaque entreprise et chercher les informations financières au lieu de vous fier à des services automatisés.

- Vous devrez peut-être déterminer si une dépense est non récurrente, puis ajuster les chiffres financiers de l’entreprise.

- Et vous devrez peut-être “calendriser” les chiffres financiers si, par exemple, l’exercice de l’une des entreprises se termine le 30 juin, mais celui d’une autre se termine le 30 septembre.

Nous abordons ces sujets dans nos cours complets sur la modélisation financière, mais si vous effectuez une analyse rapide, vous pouvez les ignorer en toute sécurité.

Concentrez votre temps et vos efforts sur la sélection du bon ensemble d’entreprises et sur les bonnes conclusions à tirer, et évitez l’”optimisation prématurée”.

Avantages et inconvénients de l’Analyse Comparable des Entreprises

Pour résumer tout ce qui précède, voici comment vous pouvez considérer les avantages et les inconvénients de l’Analyse Comparable des Entreprises :

Avantages :

- Elle est basée sur des données de marché réelles, pas sur des suppositions très optimistes pour l’avenir.

- Elle est rapide à calculer et facile à expliquer et à comprendre.

Inconvénients :

- Il peut ne pas exister d’entreprises vraiment comparables.

- Elle est moins précise pour les actions peu échangées et les entreprises volatiles.

- Elle peut sous-évaluer le potentiel à long terme des entreprises.

- Le marché peut se tromper !