Ces dernières années, tous les secteurs ont été impactés par l’inflation et le marché de l’assurance automobile n’est pas épargné. Différents organismes s’accordent sur des tendances et prévisions pour les années à venir. Pourquoi les prix augmentent-ils ? Comment votre budget sera-t-il impacté et comment un comparateur d’assurance auto en ligne pourra vous aider à choisir votre contrat et à réduire la facture.

L’explosion des prix de l’assurance auto

Les primes d’assurance devraient à nouveau augmenter l’an prochain, en grande partie en raison de l’inflation et de la fréquence des sinistres. L’assurance auto n’échappe pas à cette tendance, bien au contraire. Quels seront les prix appliqués ? À combien reviendra le coût moyen d’une assurance auto en 2024 ?

Pourquoi une flambée des prix de l’assurance auto ?

En France, un indicateur permettant de suivre l’évolution des prix de l’assurance a été créé : l’IPAP (Indice des Prix de l’Assurance des Particuliers). Calculé depuis les années 2000, cet indicateur mis en place par le comparateur d’assurances Assurland.com suit les variations des tarifs des assurances auto, habitation et santé et donne des tendances et perspectives de tarifs.

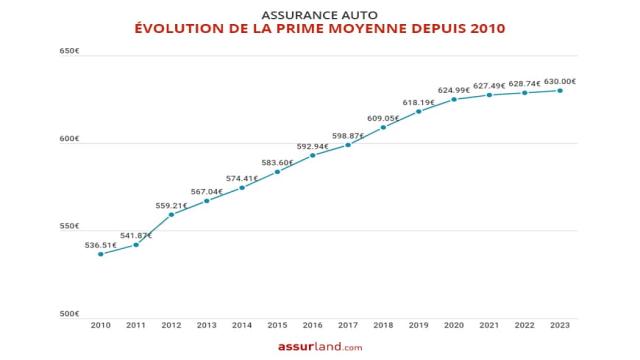

L’IPAP a donc révélé que les primes moyennes d’assurance auto ont subi une hausse de 16 % entre 2010 à 2020.

- Méthodologie : étude réalisée par Assurland, basée sur l’indice des prix de l’assurance des particuliers (IPAP) de 2010 à 2023

En 2010, si les accidents corporels ont chuté de 33 %, le coût des réparations automobiles a progressé de + 5,7 %, notamment en raison de véhicules de plus en plus sophistiqués : phares LED, capteurs dans les pare-chocs, etc. Ce qui a entraîné des augmentations régulières des primes au fil de la dernière décennie.

L’année 2020, marquée par la pandémie, témoigne d’une nette diminution de la sinistralité routière, incitant les compagnies d’assurance à déployer des offres commerciales attractives avec des gels de tarifs et des remises substantielles. Au regard des économies réalisées durant cette période, certains assureurs ont choisi de rembourser une partie de la cotisation de leurs assurés.

En 2022, une hausse des prix a été observée, principalement en raison de l’augmentation des prix des pièces détachées.

Selon l’association SRA (Sécurité et Réparation Automobiles), en 2023, les coûts de réparation automobile ont augmenté de 8,42 % sur un an. Cette charge financière, que les assureurs doivent encaisser, se traduit pour les assurés par :

- une hausse des primes d’assurance ;

- une augmentation des frais de réparation.

Le prix annuel moyen d’une assurance auto en 2023

Les fluctuations des prix de l’assurance automobile sont influencées par de nombreux facteurs. À partir des données collectées lors de vos simulations d’assurance, un contrat auto coûte en moyenne 630 euros par an en 2023, contre 611 euros en 2022.

- Pour une assurance auto au tiers il faudra débourser en moyenne 587 euros par an ;

- Pour une couverture plus étendue incluant le bris de glace, le vol, l’incendie, le prix annuel moyen est d’environ 598 euros ;

- Pour une assurance auto tous risques, le coût moyen se situe autour de 667 euros par an.

Ces chiffres sont issus de notre étude basée sur des comparatifs d’assurance auto en décembre 2022 sur Assurland.com

Des prévisions en hausse pour 2024

L’IPAP prévoit une augmentation de 3,5 % à 4 % sur le montant des primes de l’assurance auto.

En plus des facteurs déjà indiqués, cette hausse est aussi due aux dommages causés lors des émeutes de l’été 2023, avec plus de 6 000 véhicules endommagés, soit plus que les prévisions tarifaires observées en 2023.

En 2024, il faudra donc débourser en moyenne pour votre assurance voiture entre 648 euros et 655 euros annuellement.

Malgré cette tendance inflationniste, ces chiffres pourraient se stabiliser courant 2024 grâce à :

- la baisse du nombre de blessés graves et de morts sur les routes ;

- la fin du monopole des constructeurs automobiles sur les pièces détachées ;

- l’incitation à recourir aux pièces de réemploi par les compagnies d’assurances.

Budget à prévoir en fonction de la marque de votre voiture

Voici la liste des tarifs appliqués en 2023 et les prévisions 2024 pour les marques de voitures les plus immatriculées en France.

Méthodologie : étude réalisée par Assurland.com en octobre 2022 et basée sur une analyse de 50 000 comparatifs d’assurance auto restitués par le comparateur entre le 1er janvier 2022 et le 1er octobre 2022 et les prévisions 2024 de l’Indice IPAP.

Budget à prévoir en fonction de votre région

Votre assureur détermine la zone géographique de votre véhicule en se basant sur son lieu de stationnement habituel (ville, département ou région) et votre zone de circulation. En utilisant les statistiques propres à cette zone, il évalue les risques associés à différents événements tels que les accidents, les dommages fréquents aux véhicules et les vols.

Méthodologie : étude réalisée par Assurland.com en octobre 2022 et basée sur une analyse de 50 000 devis d’assurance auto restitués par le comparateur entre le 1er janvier 2022 et le 1er octobre 2022 et les prévisions 2024 de l’Indice IPAP.

Les automobilistes circulant dans des zones à faible concentration urbaine ont moins de risques d’accidents, contrairement aux conducteurs des grandes agglomérations. Ce niveau de risque entraînera des primes plus ou moins importantes en fonction des régions.

Si tous les acteurs de l’assurance s’accordent sur une augmentation des tarifs en 2024, il est toujours possible de réduire le coût en comparant les offres d’assurance.

Pourquoi comparer avec Assurland.com

Assurland.com est le 1er site de comparaison d’assurance en France en 2000. Depuis, il a été classé “meilleur comparateur d’assurance auto” sur Index Assurance aux côtés de LesFurets, LeComparateurassurance, LeLynx, Hyperassur.

Une sélection des meilleures offres rien que pour vous !

Comparer avec Assurland c’est avoir accès au plus grand panel d’assureurs.

la diversité des assureurs comparés

un classement tarifaire clair, du moins cher au plus cher sans favoritisme ;

Grâce à la comparaison, économisez jusqu’à 357 euros par an

Réduire les frais de son assurance auto c’est possible ! En comparant sur Assurland.com, faites jusqu’à 40% d’économies* par an !

Rejoignez les millions de Français déjà convaincus et comparez sur Assurland.com ! Nous vous aidons à prendre la meilleure décision.

Simple, rapide et gratuit !

Une assurance auto en 5 étapes avec une interface fluide et un comparatif en quelques clics.

Un changement de contrat en moins de 5 minutes

Un grand nombre de paramètres peuvent influer sur le prix de votre assurance auto. Que vous souhaitiez changer d’assureur ou assurer un nouveau véhicule, il convient de prendre en compte certains critères avant de choisir une assurance automobile.

5 critères pour choisir son assurance voiture

Depuis la loi du 27 février 1958 inscrite dans le Code des assurances (article L211-1), l’assurance auto est obligatoire pour tout véhicule à moteur. Lors du choix de l’assurance, le prix ne doit pas être l’unique critère. Chaque conducteur possède des besoins uniques en matière de protection pour son véhicule. Pour saisir pleinement votre contrat d’assurance et les éléments qui influent sur les devis, voici les cinq critères à prendre en compte avant de souscrire :

Le type de véhicule

Le prix de votre assurance auto dépend du risque associé au véhicule. Dans ces 3 cas de figure, le coût de la prime sera plus élevé s’il s’agit :

- d’une voiture avec une cylindrée importante ;

- d’une voiture faisant partie des modèles les plus volés (Toyota RAV4, Peugeot 3008 II, Audi A3) ;

- d’une voiture haut de gamme.

Les 3 formules de l’assurance auto

Les garanties obligatoires et optionnelles

Les garanties incluses dans votre contrat d’assurance auto déterminent l’étendue de votre protection. Certaines sont obligatoires, tandis que d’autres sont optionnelles. Le coût de votre assurance varie en fonction du niveau de couverture que vous choisissez.

Le niveau de franchise

La franchise est la somme qui reste à la charge de l’assuré avant l’indemnisation de l’assureur. Le montant de celle-ci varie selon les contrats d’assurance auto. Plus le montant de la franchise est élevé et plus la prime diminue.

L’historique de conduite

Un relevé d’information est demandé lors de la souscription d’une assurance auto. Celui-ci est un document officiel indiquant l’historique de conduite du conducteur sur les cinq dernières années, incluant les sinistres responsables.

Les compagnies d’assurance peuvent savoir s’il s’agit d’un conducteur malussé, d’un jeune conducteur, ou bien d’un conducteur résilié. Selon la nature de votre profil, la prime d’assurance automobile sera plus ou moins haute.

Ce document contient également le coefficient bonus/malus, qui ajuste la prime d’assurance en fonction de la conduite du conducteur au cours des 12 derniers mois. Un bonus réduit la prime, tandis qu’un malus l’augmente.