L’assurance de prêt immobilier est un élément essentiel dans le cadre d’un emprunt immobilier. En effet, tous les organismes de prêt exigent la souscription d’une assurance afin de se protéger en cas de défaillance de paiement de l’emprunteur. Mais cette assurance est également bénéfique pour vous, l’emprunteur.

Qu’est-ce qu’une assurance de prêt immobilier ?

Une assurance de prêt immobilier est une garantie exigée par les organismes de prêt lors de l’acquisition d’un bien immobilier. Elle permet de couvrir les risques liés à un accident de la vie, tels que le décès, l’invalidité ou l’incapacité de travail. En cas de sinistre, c’est l’assureur qui prend en charge le paiement du crédit selon les modalités du contrat.

Les garanties d’assurance emprunteur

Les garanties d’assurance emprunteur varient en fonction du projet et de la banque. Les garanties obligatoires comprennent le décès et l’invalidité totale et irréversible (PTIA). Selon les besoins, d’autres garanties peuvent également être demandées, comme l’invalidité permanente totale (IPT) ou l’incapacité temporaire de travail (ITT).

Les exclusions de garantie

Une exclusion de garantie est une clause contractuelle qui prévoit la non-prise en charge d’un sinistre. Il existe des exclusions de garanties générales, valables pour tous les contrats, et des exclusions de garanties particulières décidées par l’assureur en fonction de différents éléments.

Pourquoi souscrire une assurance de prêt immobilier ?

L’assurance de prêt immobilier est indispensable pour tout emprunteur. En effet, la banque ne vous accordera pas de financement sans cette assurance qui garantit le remboursement de la somme empruntée en cas d’accident de la vie. C’est donc une protection pour vous en tant qu’emprunteur.

Le tarif d’une assurance de prêt immobilier

Le tarif d’une assurance de prêt immobilier est calculé en fonction de différents critères tels que votre profil et votre projet. Les assurances groupes reposent sur le principe de mutualisation des risques, tandis que les assurances individuelles sont plus personnalisées.

Les facteurs impactant le coût de l’assurance emprunteur

Plusieurs facteurs peuvent impacter le coût de votre assurance emprunteur. L’âge est l’un de ces facteurs, avec un taux plus élevé pour les plus de 60 ans. Le tabagisme est également pris en compte, ainsi que les risques sportifs, les métiers à risque et les risques médicaux.

Quand choisir une assurance emprunteur ?

Il est recommandé de choisir une assurance emprunteur lors de la signature de votre offre de prêt. Il est important de demander un devis auprès de l’assureur et d’effectuer les formalités médicales nécessaires avant de signer l’offre de prêt.

La loi Lemoine : changer d’assurance emprunteur à tout moment

Grâce à la loi Lemoine, il est désormais possible de changer d’assurance emprunteur à tout moment. Cette loi offre plus de souplesse et permet de faire jouer la concurrence afin de réduire le coût de votre assurance tout en conservant les mêmes garanties.

Comment changer d’assurance emprunteur avec la loi Lemoine ?

Changer d’assurance emprunteur est désormais possible sans frais. Il vous suffit de trouver un nouveau contrat offrant des garanties équivalentes, puis de l’envoyer à votre banque prêteuse pour résilier votre contrat actuel.

Quelles sont les assurances de crédit immobilier les moins chères ?

Lors de la signature de votre offre de prêt, la banque vous proposera son assurance groupe. Cependant, il est possible de trouver des assurances individuelles moins chères en comparant les offres des assureurs externes.

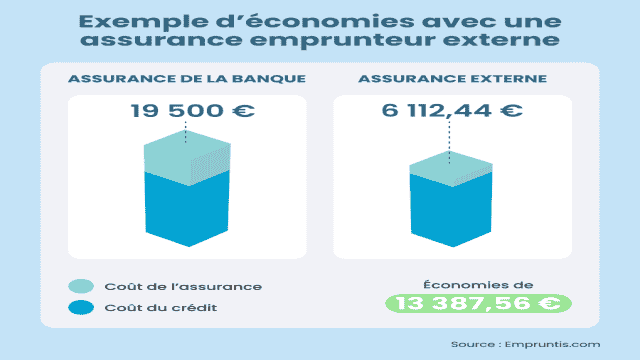

Quelles économies est-il possible de réaliser sur votre assurance emprunteur ?

En comparant les assurances de prêt, il est possible de réaliser des économies importantes. Par exemple, pour un prêt de 300 000 € sur 25 ans, il est possible d’économiser jusqu’à 13 387,56 € en mettant les assurances en concurrence.

Comment choisir son assurance de crédit immobilier ?

Il est essentiel de comparer les offres d’assurance de prêt immobilier, car cela peut représenter plus d’un tiers du coût total du crédit. La loi Lagarde de 2010 permet de choisir une autre assurance que celle proposée par l’organisme prêteur, à condition de respecter les critères d’équivalence des garanties.

Pourquoi les assurances emprunteur externes sont-elles moins chères ?

Les assurances emprunteur externes proposent des tarifs compétitifs afin d’attirer de nouveaux clients. De plus, les assurances individuelles sont plus personnalisées et tiennent compte du profil et de l’état de santé de l’emprunteur.

Comment changer d’assurance emprunteur ?

Changer d’assurance emprunteur est simple. Il vous suffit de trouver un nouveau contrat offrant des garanties équivalentes, puis de l’envoyer à votre banque prêteuse pour résilier votre contrat actuel. La banque dispose ensuite de 10 jours pour étudier la nouvelle offre.

Activation de l’assurance de crédit immobilier

En cas de sinistre, il est important de déclarer votre situation à l’organisme d’assurance en envoyant une lettre recommandée avec accusé de réception.

Pourquoi passer par un courtier pour votre assurance de prêt ?

Faire appel à un courtier permet de gagner du temps en comparant rapidement les offres du marché. De plus, le courtier vérifie l’équivalence des garanties et peut s’occuper de la résiliation de votre ancien contrat.

En conclusion, il est essentiel de souscrire une assurance de prêt immobilier pour se protéger en cas d’accident de la vie. Il est possible de réaliser des économies en comparant les offres et en choisissant une assurance qui correspond à votre profil. Faites jouer la concurrence et n’hésitez pas à faire appel à un courtier pour trouver la meilleure offre.