Vous rêvez de réaliser votre projet immobilier sans vous ruiner ? Bonne nouvelle, il est possible d’économiser jusqu’à 65 % sur votre assurance de prêt immobilier ! L’assurance de prêt est une exigence de toutes les banques pour sécuriser votre emprunt immobilier. Mais saviez-vous que vous pouviez trouver une assurance moins chère tout en bénéficiant des mêmes garanties ? Dans cet article, nous vous dévoilons tous les secrets pour faire des économies sur votre assurance de prêt immobilier.

Qu’est-ce qu’une assurance de prêt immobilier ?

Une assurance de prêt immobilier est une couverture exigée par les banques lorsque vous empruntez pour un projet immobilier. Elle permet à la banque de se protéger en cas de défaillance de paiement de votre part en cas d’accident de la vie. Mais elle est également une protection pour vous, l’emprunteur, en cas de sinistre. En effet, en cas d’invalidité ou de décès, c’est l’assureur qui prend en charge le remboursement de votre crédit immobilier selon les conditions du contrat.

Les garanties exigées par les banques varient selon votre projet immobilier. En général, elles incluent une couverture décès et invalidité. Mais selon votre projet (résidence principale, secondaire, investissement locatif) et la banque qui finance votre projet, les garanties peuvent varier. Il est donc important de bien comprendre les différentes garanties et les options qui s’offrent à vous.

Comment calculer le taux d’endettement dans l’optique d’un prêt immobilier ?

Le taux d’endettement est un élément essentiel à prendre en compte lors de votre demande de prêt immobilier. Il représente le pourcentage des charges par rapport à vos revenus. Pour calculer votre taux d’endettement, utilisez la formule suivante :

Taux d'endettement = ensemble des charges/revenus fixes nets des emprunteurs et du co-emprunteur x 100Votre courtier ou votre banque calcule votre taux d’endettement pour s’assurer de la faisabilité de votre projet immobilier. Les charges incluent notamment vos mensualités de crédits en cours et à venir, y compris le crédit immobilier que vous souhaitez obtenir. En général, le taux d’endettement ne doit pas dépasser 35 %, assurance emprunteur comprise. C’est une mesure de protection pour éviter les difficultés de remboursement.

Comment obtenir une simulation de crédit immobilier ?

Vous souhaitez obtenir une simulation de prêt immobilier ? Rien de plus simple ! Vous pouvez utiliser des calculettes en ligne pour avoir une première idée de votre mensualité de crédit immobilier en fonction du montant du prêt, de la durée et du taux d’intérêt. Vous pouvez également demander une simulation à votre banquier ou à votre courtier en prêt immobilier en fournissant des informations sur vos revenus et les taux du moment.

Cependant, pour une estimation plus précise de votre capacité d’emprunt, il est recommandé de demander une analyse détaillée à votre courtier. Celui-ci se basera sur vos justificatifs tels que vos fiches de paie et vos relevés de compte pour vous donner une vision plus précise de la faisabilité de votre projet.

Est-il possible de renégocier son prêt ?

Oui, il est possible de renégocier son prêt immobilier ! Dans certains cas, cela peut être avantageux pour baisser les mensualités ou la durée de votre prêt. Cependant, pour que cette opération soit rentable, il faut respecter certains critères :

- La différence de taux immobilier doit être d’au moins 0,70 % à 1 % par rapport à celui auquel vous avez souscrit votre prêt.

- Vous devez être dans le premier tiers du remboursement de votre crédit.

- Vous devez avoir un capital restant dû d’au moins 70 000 €.

Pour renégocier, vous avez deux possibilités : vous pouvez contacter votre banque pour discuter d’une baisse de taux ou vous pouvez solliciter d’autres banques, notamment en passant par un courtier, pour effectuer un rachat de crédit immobilier. Le choix dépendra de l’offre la plus avantageuse pour vous.

Pourquoi souscrire une assurance de prêt immobilier ?

L’assurance emprunteur est indispensable pour tout emprunteur qui souscrit un prêt immobilier. Même si elle n’est pas obligatoire au sens strict du terme, la banque ne vous accordera pas de prêt immobilier sans cette couverture. En effet, l’assurance emprunteur est une protection pour vous en tant qu’emprunteur.

En souscrivant un prêt immobilier, vous vous engagez à rembourser une somme importante sur plusieurs années. La banque veut donc s’assurer de récupérer les sommes engagées en cas de défaillance de votre part due à un accident de la vie. En cas de sinistre, l’assuré n’a pas à honorer le remboursement de son crédit, qui est pris en charge par l’assureur selon les conditions prévues au contrat.

Les garanties nécessaires sont définies par la banque en fonction de votre projet. Vous pouvez également choisir une couverture plus étendue que celle exigée par la banque pour répondre au mieux à vos besoins. Il est donc essentiel de comparer les assurances de prêt pour trouver celle qui vous propose le contrat le plus adapté à un tarif avantageux.

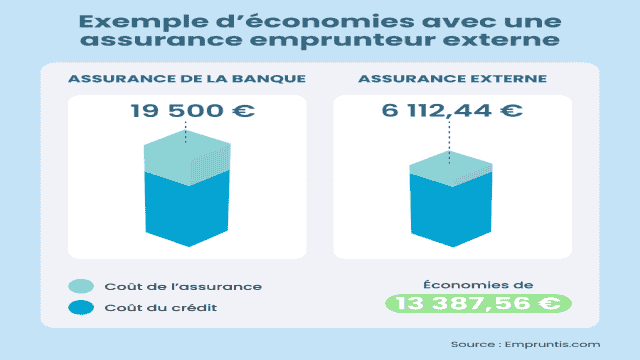

Quel est le tarif d’une assurance de prêt immobilier ?

Le tarif d’une assurance de prêt immobilier est déterminé par son TAEA (Taux Annuel Effectif d’Assurance). Ce taux doit obligatoirement figurer sur les devis que vous comparez. Si vous avez souscrit l’assurance groupe de votre banque, vous pouvez calculer vous-même votre TAEA à l’aide de la formule suivante : TAEA = TAEG avec assurance – TAEG sans assurance. Si vous avez opté pour une assurance externe, votre TAEA vous est communiqué à part, sur votre contrat.

Le coût de votre assurance emprunteur peut varier en fonction de plusieurs facteurs. L’âge est un élément important, car le risque d’invalidité ou de décès augmente avec l’âge. Le tabagisme est également un critère pris en compte, car il augmente les probabilités de sinistres. Les sports à risque, les métiers à risque et les risques médicaux peuvent également influencer le coût de votre assurance. Enfin, la quotité, c’est-à-dire la part du capital emprunté couverte par l’assureur, peut également impacter le coût de votre assurance.

A quel moment faut-il choisir une assurance emprunteur ?

Vous pouvez choisir votre assurance emprunteur à deux moments clés : au moment de souscrire votre prêt immobilier ou en cours de remboursement de votre prêt.

Au moment de la souscription, il est essentiel de comparer les offres pour obtenir la meilleure couverture au meilleur tarif. Vous pouvez demander des devis et effectuer les formalités médicales nécessaires avant de signer votre offre de prêt. L’assurance de prêt doit être intégrée à l’offre et faire partie du TAEG de votre crédit. La date d’effet de votre assurance de prêt doit être celle de la signature de votre offre de prêt, avant le déblocage des fonds par la banque.

En cours de remboursement, vous pouvez également changer d’assurance de prêt pour trouver une couverture plus avantageuse et moins chère. Grâce à la loi Lemoine, vous pouvez résilier votre contrat d’assurance à tout moment et sans frais. Il vous suffit de trouver une offre plus avantageuse et de l’envoyer à votre banque pour résilier votre contrat actuel.

Quelles sont les assurances de crédit immobilier les moins chères ?

Il existe plusieurs assurances de prêt immobilier moins chères sur le marché. Voici un classement des meilleures assurances de prêt selon des avis clients :

- Cardif Liberté Emprunteur (sur capital restant dû)

- Generali 7325 (sur capital restant dû)

- Contrat garantie emprunteur AXA

- MNCAP assurance emprunteur

- Allianz assurance emprunteur

- CNP Premium

Il est important de comparer les offres pour trouver l’assurance la moins chère tout en garantissant une couverture adaptée à votre profil. Les tarifs des assurances peuvent varier en fonction de votre âge, de votre situation professionnelle, de votre état de santé et d’autres critères. N’hésitez pas à faire appel à un courtier en assurance de prêt pour vous accompagner dans cette démarche.

Que faire en cas de refus d’assurance de prêt immobilier ?

Il arrive parfois qu’un organisme assureur refuse de vous couvrir pour votre prêt immobilier. Les motifs peuvent être liés à un risque aggravé de santé, à une activité professionnelle à risque, à la pratique d’un sport jugé dangereux, à un âge avancé ou à un lieu de résidence à l’étranger. En cas de refus, il existe des solutions alternatives.

Si votre état de santé est jugé à risque, il existe la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) qui facilite l’accès à une assurance pour les personnes ayant des problèmes de santé. Dans d’autres cas, vous pouvez vous adresser à des assureurs spécialisés dans la couverture des métiers à risques, des sports à risques ou encore des expatriés.

Si vous ne trouvez pas de solution satisfaisante, vous pouvez faire appel à un courtier en assurance de prêt immobilier qui vous guidera dans vos démarches.

Pourquoi passer par un courtier pour votre assurance de prêt ?

Passer par un courtier en assurance de prêt peut vous faire économiser du temps et de l’argent. Un courtier connaît le marché et peut vous aider à trouver la meilleure offre en fonction de votre profil et de vos besoins. Il peut comparer les offres et les tarifs des différents assureurs pour vous proposer le contrat le plus avantageux.

Que vous fassiez une délégation d’assurance au moment de souscrire votre prêt ou que vous souhaitiez changer d’assurance en cours de remboursement, un courtier peut vous accompagner dans toutes les étapes. Il peut vérifier l’équivalence des garanties, résilier votre ancien contrat si nécessaire et vous fournir les conseils nécessaires pour choisir le contrat adapté à vos besoins.

En conclusion, en faisant appel à un courtier en assurance de prêt, vous maximisez vos chances de trouver une assurance moins chère tout en bénéficiant d’une couverture adaptée à votre profil. N’hésitez pas à comparer les offres et à solliciter l’aide d’un courtier pour réaliser des économies sur votre assurance de prêt immobilier.