Vous avez souscrit un prêt immobilier et vous vous demandez si vous pouvez changer d’assurance emprunteur en cours de route ? La réponse est OUI ! La législation vous donne toute liberté de changer de contrat d’assurance emprunteur sans avoir à justifier votre décision. Plusieurs lois ont été mises en place pour protéger les droits des emprunteurs en matière d’assurance emprunteur.

Qu’est-ce qu’un contrat d’assurance emprunteur ?

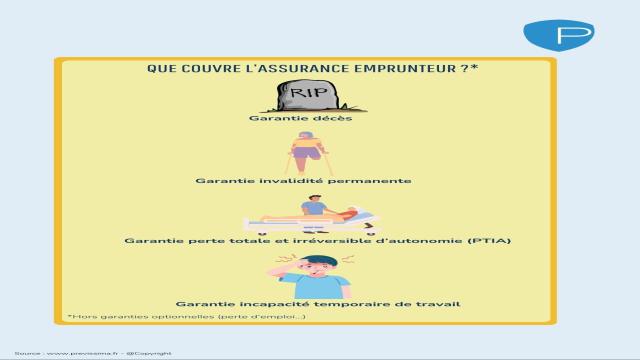

Un contrat d’assurance emprunteur permet de rembourser intégralement ou partiellement vos mensualités de prêt à l’organisme prêteur en cas de situations telles que l’incapacité temporaire de travail, l’invalidité permanente, la perte totale et irréversible d’autonomie ou le décès. La durée du contrat est limitée à celle du prêt. Certaines garanties optionnelles, comme la couverture de la perte d’emploi, peuvent être ajoutées au contrat.

Il est important de noter que la souscription d’une assurance emprunteur n’est pas une obligation légale dans le cadre d’un prêt immobilier, mais elle peut être exigée par la banque.

Où souscrire son assurance de prêt immobilier ?

Vous avez plusieurs options pour souscrire votre assurance emprunteur :

- Vous pouvez la souscrire auprès de la banque avec laquelle vous avez contracté votre prêt immobilier.

- Vous pouvez également vous adresser directement à une entreprise d’assurance ou à un intermédiaire d’assurance, comme un agent général, un courtier ou un conseiller en gestion de patrimoine.

- Un courtier en crédit peut vous aider à négocier à la fois le prêt et l’assurance emprunteur.

- De plus en plus, des assureurs et des courtiers en ligne proposent des offres digitales en partenariat avec des intermédiaires d’assurance pour vous conseiller et adapter vos garanties.

- Les comparateurs d’assurance peuvent également vous mettre en relation avec des professionnels.

La possibilité de changer d’assurance emprunteur en cours de prêt

Depuis 2010, de nombreuses lois ont été mises en place pour encadrer les droits des emprunteurs en matière d’assurance emprunteur. Ces lois sont les suivantes :

La loi Lagarde : choisir librement son contrat d’assurance emprunteur

La loi Lagarde, mise en place en 2010, vous donne la possibilité de choisir librement votre contrat d’assurance emprunteur. L’organisme prêteur ne peut refuser sans justification un contrat d’assurance de prêt concurrent offrant un niveau de garanties équivalent à celui de leur contrat maison.

La loi Hamon : résiliation à tout moment pendant la première année

La loi Hamon, mise en place en 2014, vous permet de résilier votre contrat d’assurance emprunteur à tout moment pendant la première année suivant la signature du contrat de prêt. Pour cela, vous devez présenter un contrat d’assurance emprunteur proposant un niveau de garantie équivalent à celui du contrat initial.

L’amendement Bourquin : résiliation à échéance annuelle

L’amendement Bourquin, mis en place le 21 février 2017, permet de résilier votre contrat d’assurance emprunteur à chaque date d’échéance annuelle du contrat. Cette possibilité est ouverte pendant toute la durée du crédit.

La loi Lemoine : résiliation infra-annuelle

La loi Lemoine, mise en place le 28 février 2022, offre la possibilité de résilier votre contrat d’assurance emprunteur à tout moment sans délai de préavis ni frais ou pénalités, pour en souscrire un nouveau auprès de l’assureur de votre choix. Cette faculté de résiliation à tout moment s’applique à tous les contrats en cours d’exécution depuis le 1er septembre 2022.

Il est important de noter que le nouveau contrat d’assurance doit respecter les garanties minimales exigées par votre banque. De plus, chaque année, l’assureur doit informer l’assuré de son droit à résilier à tout moment.

La banque peut-elle refuser ma demande de changement d’assurance emprunteur ?

En principe, la banque est tenue d’accepter le nouveau contrat, sauf s’il ne présente pas un niveau de garantie équivalent au contrat initial. Lorsque vous présentez à votre banque un contrat d’assurance emprunteur externe, elle dispose de 10 jours ouvrés pour l’accepter ou le refuser. En cas de refus, la banque doit motiver sa décision en se basant sur les critères mentionnés dans la fiche standardisée d’information.

Les avantages à changer d’assurance de prêt immobilier

Le changement de contrat d’assurance emprunteur peut vous offrir plusieurs avantages :

- Des économies financières et donc un gain de pouvoir d’achat. En général, les contrats d’assurance de groupe proposés par les banques sont plus chers que les contrats individuels proposés par les assureurs.

- La possibilité de comparer les contrats et de choisir celui qui correspond le mieux à votre situation, même après la signature du prêt.

- L’accès à des garanties plus intéressantes et donc à une meilleure indemnisation en cas de besoin.

Les critères à prendre en compte pour choisir votre nouvelle assurance emprunteur

Lorsque vous décidez de changer de contrat d’assurance emprunteur, vous devez prendre en compte plusieurs critères en fonction de votre profil :

- Le plafond des garanties.

- La pérennité de la couverture.

- Les exclusions de garantie.

- Le mode de calcul des primes.

- Le délai de prise en charge.

- Les couvertures spécifiques qui vous intéressent.

- La limite d’âge.

Il est recommandé de comparer les garanties des contrats et de se faire accompagner par un professionnel pour faire le bon choix.

Comment résilier votre contrat d’assurance emprunteur ?

Vous pouvez envoyer votre demande de résiliation de votre contrat d’assurance emprunteur par lettre, par déclaration faite au siège social de l’assureur, par acte extrajudiciaire, par le même mode de communication à distance que celui proposé par l’assureur pour la conclusion du contrat, ou par tout autre moyen prévu au contrat. Depuis le 1er juin 2023, vous pouvez résilier votre contrat en ligne en trois clics si votre assureur le propose.

Il est important de respecter les délais impartis et de commencer les démarches au moins 4 mois avant la date anniversaire de la signature du prêt.

Assurance emprunteur et problème médical

Si vous présentez un risque aggravé en santé, les établissements financiers étudieront votre dossier dans le cadre de la convention AERAS (s’assurer et emprunter avec un risque aggravé en santé). Cette convention prévoit un droit à l’oubli pour les personnes ayant été atteintes d’une pathologie cancéreuse plusieurs années auparavant.

Il est donc possible de changer d’assurance emprunteur même si vous avez des problèmes de santé.