Au même titre que le compte en Suisse, l’assurance vie luxembourgeoise est souvent entourée de mystère en France. On entend souvent parler de “placement réservé à une élite, gestion opaque, évasion fiscale…” Mais qu’en est-il vraiment ? Dans cet article, nous allons passer en revue les avantages et inconvénients de l’assurance vie luxembourgeoise pour démêler le vrai du faux.

Les avantages de l’assurance vie luxembourgeoise

Commençons par examiner les multiples avantages offerts par l’assurance vie luxembourgeoise. Nous aborderons ensuite ses limites.

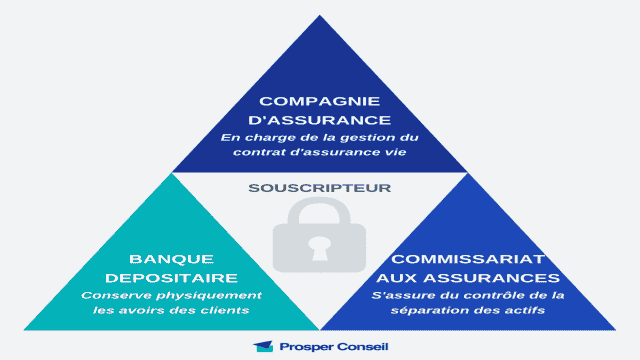

Le triangle de sécurité luxembourgeois

Le triangle de sécurité luxembourgeois est un mécanisme de protection tripartite pour les souscripteurs d’une assurance vie luxembourgeoise. Il garantit une séparation physique entre les avoirs de l’épargnant et ceux de l’assureur. Ce dispositif repose sur trois intervenants :

- L’assureur : chargé de la gestion du contrat d’assurance vie.

- La banque dépositaire agréée : responsable de la conservation des fonds investis par l’épargnant. Une différence majeure par rapport à l’assurance vie française.

- Le commissaire aux assurances (CAA) : organisme indépendant chargé de contrôler la bonne séparation des actifs.

Le super privilège luxembourgeois

En plus du triangle de sécurité, l’épargnant bénéficie du “super privilège luxembourgeois”. Ce privilège confère à l’investisseur le statut de créancier de premier rang. Ainsi, en cas de faillite de l’assureur, l’investisseur est remboursé avant l’administration fiscale, les employés et les fournisseurs. Contrairement à l’assurance vie française, où l’épargnant est le dernier à être remboursé ! La combinaison du triangle de sécurité et du super privilège offre un niveau de protection maximale aux épargnants. Un dispositif unique en Europe.

Un contrat en architecture ouverte

L’assurance vie luxembourgeoise est un contrat en architecture ouverte. Elle permet d’intégrer différents types d’unités de compte proposées par de multiples sociétés de gestion. Les unités de compte sont des fonds d’investissement (actions, immobilier, etc.) qui comportent un risque de perte en capital. En contrepartie, leur espérance de rendement est meilleure que celle d’un placement à capital garanti. Les assureurs luxembourgeois bénéficient d’une réglementation moins contraignante qu’en France, ce qui leur permet de proposer un panel quasi illimité d’unités de compte. De plus, l’assureur peut référencer n’importe quelle unité de compte sur simple demande. Cette possibilité offre aux épargnants une grande flexibilité pour construire une allocation d’actifs sur-mesure, sans contraintes.

Une enveloppe multi-devises

L’assurance vie luxembourgeoise permet de loger différentes devises au sein d’un seul et même contrat. Contrairement à l’assurance vie française, vous pouvez détenir des actifs libellés en euros, en dollars, en francs suisses, etc. Ce mécanisme présente un double intérêt pour l’investisseur :

- Accès à des fonds spécifiques non disponibles en euros.

- Possibilité de se couvrir contre le risque de change en détenant plusieurs devises majeures.

Peu de véhicules d’investissement offrent aujourd’hui cette possibilité en dehors du compte-titres ordinaire. Habituellement, l’épargnant doit ouvrir des comptes chez différents intermédiaires pour diversifier ses devises.

La loi Sapin 2 ne s’applique pas au Luxembourg

La loi Sapin 2, votée en France en 2016, prévoit un blocage des retraits sur assurance vie en cas de risque systémique avéré. En cas de blocage, l’épargnant ne peut plus accéder à son capital pendant trois mois (renouvelable). Bonne nouvelle pour les épargnants français ayant investi au Luxembourg : cette loi ne s’applique pas hors de nos frontières ! L’investisseur peut disposer librement de son capital, indépendamment du contexte économique et de l’interventionnisme de l’État.

Rendement de l’assurance vie luxembourgeoise

Le rendement de l’assurance vie luxembourgeoise dépend de deux facteurs : votre allocation d’actifs et les frais. Un contrat bien choisi, avec des frais de gestion peu élevés et une large palette d’unités de compte, permet d’obtenir un excellent rendement à long terme. L’assurance vie luxembourgeoise offre de nombreux avantages significatifs et est très recherchée pour son couple rendement / risque quasiment imbattable. C’est une solution idéale en complément de l’assurance vie française.

Les inconvénients de l’assurance vie luxembourgeoise

Malgré ses nombreux avantages, l’assurance vie luxembourgeoise présente également quelques limites. Voyons lesquelles.

Ticket d’entrée minimum à 6 chiffres

Si l’assurance vie luxembourgeoise est accessible à tous les types d’investisseurs, elle n’est cependant pas adaptée à toutes les bourses. Le ticket d’entrée moyen s’élève à environ 250 000 €, une somme importante qui peut décourager l’épargnant traditionnel. À titre de comparaison, les meilleures assurances vie françaises proposent un ticket d’entrée d’environ 500 €.

Des frais de gestion annuels dégressifs en fonction de l’encours

L’assurance vie luxembourgeoise propose des frais de gestion annuels dégressifs en fonction de l’encours du contrat. Chaque assureur est libre de fixer sa propre grille de frais, ce qui peut rendre leur recherche difficile pour l’investisseur. Il est donc crucial de choisir soigneusement son assureur dès le départ. Chez Prosper Conseil, nous avons établi des partenariats stratégiques avec des assureurs renommés au Luxembourg pour proposer les meilleurs contrats du marché avec les frais les plus bas. Par exemple, nous avons obtenu des frais de gestion annuels de seulement 0,30 % pour l’un de nos clients, alors que les meilleures assurances vie françaises prélèvent 0,50 % de frais de gestion annuels sur les unités de compte.

Une souscription très encadrée

Contrairement à l’assurance vie française, il n’est pas possible de souscrire un contrat d’assurance vie luxembourgeois en ligne en quelques clics. Le processus de souscription est plus strict et nécessite une identification claire du client par visioconférence. Une fois le contrat ouvert, la plupart des opérations courantes peuvent être effectuées en ligne via une interface dédiée. Vous pouvez également faire appel à un conseiller en gestion de patrimoine qui réalisera ces démarches à votre place ou opter pour une gestion conseillée.

Quelle fiscalité pour l’assurance vie luxembourgeoise ?

Qu’en est-il de la fiscalité applicable à un contrat d’assurance vie luxembourgeois, que ce soit en cas de retrait partiel, de rachat total ou de succession ?

La transparence fiscale du Luxembourg

La fiscalité peut être très intéressante pour un investisseur qui décide de placer des capitaux sur une assurance vie luxembourgeoise. En effet, l’épargnant bénéficie de la transparence fiscale ou neutralité fiscale en vigueur au Luxembourg. Concrètement, cela signifie qu’il n’y a aucune imposition au Luxembourg. La fiscalité dépend du pays de résidence de l’investisseur.

Ce système fiscal est particulièrement avantageux pour un Français non résident en France. La fiscalité du contrat s’adapte au pays de résidence de l’épargnant, qui peut choisir de s’installer où il le souhaite afin d’optimiser la fiscalité de son assurance vie luxembourgeoise, même dans un paradis fiscal. C’est une différence majeure avec l’assurance vie française, qui perd tout son intérêt fiscal en cas d’expatriation.

Quelle fiscalité pour un rachat ?

La fiscalité d’un rachat sur assurance vie luxembourgeoise est déterminée par la fiscalité du pays de résidence de l’épargnant. Un résident fiscal français ayant une assurance vie luxembourgeoise est donc soumis au même traitement fiscal qu’en France. La fiscalité d’un rachat dépend de plusieurs critères, tels que l’âge de l’assurance vie, la date des versements et le montant total des versements effectués.

Il n’existe donc pas de “fiscalité standard” pour un résident fiscal français. Chaque cas doit être étudié individuellement en fonction de ces critères. Il est essentiel de se faire accompagner par des experts en gestion de patrimoine pour optimiser ses rachats.

Quelle fiscalité à la succession ?

Au décès du souscripteur, l’assureur s’engage à verser les sommes accumulées sur l’assurance vie aux bénéficiaires désignés. La fiscalité applicable dépend du pays de résidence de l’épargnant. Pour un résident fiscal français, l’assurance vie luxembourgeoise bénéficie de l’avantage successoral de l’assurance vie française. Sous certaines conditions, il y a exonération de droits de succession. Il est possible de transmettre jusqu’à 152 500 € par bénéficiaire sans aucun droit de succession, à condition que les versements aient été réalisés avant les 70 ans du souscripteur. Cette exonération est réduite à 30 500 € tous bénéficiaires confondus pour les versements réalisés après 70 ans. Les gains, en revanche, sont totalement exonérés (article 757 B du CGI).

En fin de compte, l’assurance vie luxembourgeoise peut être fiscalement très avantageuse en fonction de la domiciliation fiscale de l’épargnant. Elle permet à l’investisseur averti d’optimiser l’imposition de ses plus-values et de préparer sa succession.

Assurance vie luxembourgeoise vs française : comparatif

Comparons maintenant l’assurance vie luxembourgeoise à son homologue française en utilisant ce tableau récapitulatif :

| Assurance vie luxembourgeoise | Assurance vie française | |

|---|---|---|

| Ticket d’entrée | 🟢 | |

| Mode de gestion | Gestion en ligne | |

| Fonds euros | 🟢 | |

| Choix des unités | 🟢 | |

| Séparation des actifs | 🟢 | |

| Créancier de premier rang | 🟢 | |

| Plafond de garantie | 🟢 | |

| Loi Sapin 2 | 🟢 | |

| Transparence fiscale | 🟢 | |

| Fiscalité | 🟢 |

Assurance vie luxembourgeoise ou française ?

Par défaut, l’assurance vie française convient davantage aux “petits contrats” d’un montant inférieur à 250 000 €. Elle est également appréciée par les épargnants recherchant une allocation principalement en fonds euros.

L’assurance vie luxembourgeoise s’adresse davantage aux clients patrimoniaux souhaitant investir en unités de compte. Elle peut également intéresser les expatriés et les personnes ayant un projet de mobilité à venir. En plus de la diversité des unités de compte, elle permet la mise en place d’opérations spécifiques. Avec notre service RTO (réception transmission d’ordres), les ordres sont exécutés immédiatement. De plus, il est possible de bénéficier de mécanismes de financement très avantageux, tels que le crédit Lombard, pour développer son patrimoine ou générer des revenus sans payer d’impôt sur le revenu.

En conclusion, nous sommes convaincus des avantages de l’assurance vie luxembourgeoise. Il s’agit d’un véritable “couteau suisse” qui repousse les limites de son homologue française. Les prétendus inconvénients de l’assurance vie luxembourgeoise ne sont pas réellement des inconvénients, à condition de disposer du budget initial requis (250 000 €) et d’investir en unités de compte. Peu de produits sur le marché offrent un aussi bon rapport rendement / risque, avec des mécanismes de protection, de financement et de fiscalité quasiment imbattables.

Si l’assurance vie luxembourgeoise vous intéresse, n’hésitez pas à prendre contact avec nos conseillers. Nous proposons une offre compétitive, sans frais sur versement et avec des frais de gestion parmi les plus bas du marché, ainsi qu’une vaste sélection d’unités de compte.