Vous êtes un fournisseur d’électricité via des bornes de recharge électrique et vous proposez des services connexes tels que la gestion de la consommation et l’accès aux bornes via des applications mobiles en tant qu’e-MSP (fournisseur de services de mobilité électronique) ou CPO (exploitant de bornes de recharge) ? Découvrez les implications en matière de TVA et assurez votre conformité dans tous les pays de l’Union européenne.

Bornes de recharge électrique, CPO et e-MSP : définitions

Bornes de recharge électriques

Les bornes de recharge électrique pour les véhicules sont des infrastructures installées dans des lieux publics (parkings, rues) ou des lieux privés (stations-service, centres commerciaux, entreprises, résidences, etc.) et qui fournissent de l’électricité aux véhicules électriques (VE) ou hybrides rechargeables (VHR).

Certains pays, comme la Belgique, ont déjà précisé la nature fiscale des bornes de recharge électrique en les considérant comme des immeubles. Nous attendons une interprétation de la Direction de la Législation Fiscale à ce sujet.

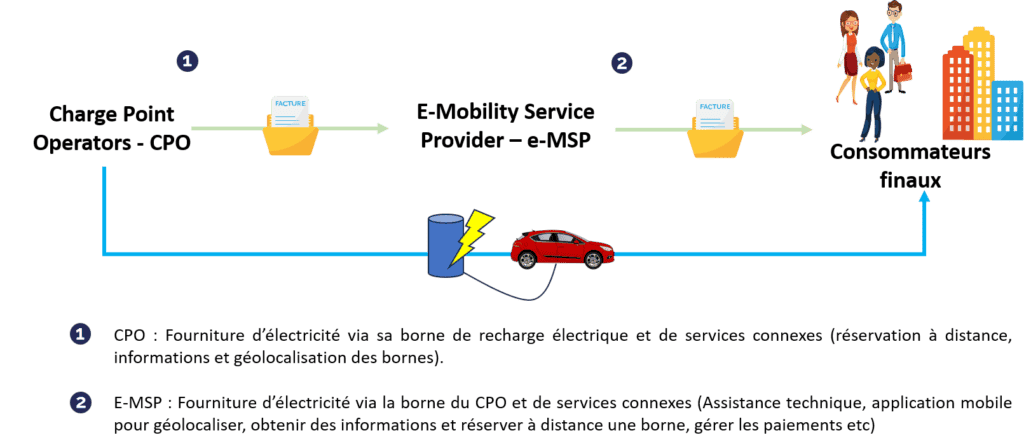

Charge Point Operators (CPO)

Les “Charge Point Operators” (CPO) sont des exploitants de bornes de recharge électrique :

- Soit à partir de leur propre parc de bornes,

- Soit pour le compte d’autres opérateurs.

Ils installent, configurent, gèrent et entretiennent les bornes de recharge électrique pour les véhicules. Dans le cadre de ces relations contractuelles, les CPO facturent les e-MSP et non les consommateurs finaux.

E-mobility Service Provider (MSP)

Les “E-mobility Service Providers” (e-MSP) sont des prestataires de services de mobilité qui fournissent de l’électricité via des bornes de recharge à des particuliers ou des entreprises utilisant des véhicules électriques. Les consommateurs accèdent aux bornes de recharge grâce à des cartes, des badges ou des applications mobiles. Ils offrent une large gamme de services : accès aux bornes de recharge électrique, gestion de la facturation et des paiements, gestion des comptes consommateurs, etc.

Il est à noter que dans certains cas, les e-MSP peuvent également être CPO en disposant directement d’un parc de bornes de recharge électrique.

Opération entre les e-Mobility Service Provider (e-MSP) et les consommateurs finaux

Les e-MSP fournissent de l’électricité via des bornes de recharge à des particuliers ou des entreprises utilisant des véhicules électriques, ainsi que des services connexes tels que le paramétrage adapté aux véhicules, l’assistance technique aux utilisateurs et des applications mobiles pour réserver à distance une borne, consulter l’historique des paiements, etc.

Ces services connexes sont des prestations accessoires à la fourniture d’électricité et doivent donc suivre les règles de TVA applicables à la fourniture d’électricité.

Règles de TVA applicables aux CPO et e-MSP : fourniture d’électricité via des bornes de recharge

Opérations fournies par le CPO aux e-Mobility Service Provider (eMSP)

Les CPO fournissent de l’électricité via leurs bornes de recharge électrique aux e-MSP, ainsi que des services connexes à la recharge électrique tels que la réservation à distance, la fourniture d’informations sur les bornes, leur localisation, etc.

Ces services connexes proposés par le CPO aux e-MSP sont des prestations accessoires à la fourniture d’électricité et doivent donc suivre les règles de TVA applicables à la fourniture d’électricité.

Le document de travail n°969 et n°1012 du Comité TVA indique que la livraison d’électricité par un CPO est taxable au lieu d’établissement de l’e-MSP. Ainsi, si le CPO et l’e-MSP sont établis dans le même pays de l’Union européenne, le CPO devra facturer la TVA de ce pays à l’e-MSP. En revanche, si l’e-MSP est situé dans un autre pays de l’Union européenne, le CPO devra facturer hors taxe et l’e-MSP devra autoliquider la TVA dans son propre pays.

Opération entre les e-Mobility Service Provider (e-MSP) et les consommateurs finaux

Les e-MSP fournissent de l’électricité via des bornes de recharge à des particuliers ou des entreprises utilisant des véhicules électriques, ainsi que des services connexes tels que le paramétrage adapté aux véhicules, l’assistance technique aux utilisateurs, les applications mobiles, etc.

Ces services connexes proposés par l’e-MSP sont des prestations accessoires à la fourniture d’électricité et doivent donc suivre les règles de TVA applicables à la fourniture d’électricité.

La Cour de justice de l’Union européenne (CJUE) a conclu que la livraison d’électricité est taxable au lieu d’utilisation et de consommation effective. Ainsi, selon la directive européenne 2006/112/CE, deux possibilités existent en matière de traitement de la TVA en fonction de la nature du client final.

Le client final est un assujetti (une entreprise)

Dans le cas où le client est un assujetti, trois situations sont possibles en matière de TVA :

Situation 1 : l’e-MSP et la borne électrique sont dans le même pays de l’Union européenne

Dans ce cas, l’e-MSP doit facturer toutes taxes comprises (TTC) au client final, et c’est à lui de déclarer et de reverser la TVA collectée.

Situation 2 : l’e-MSP est établi dans un autre pays que celui de la borne électrique et du client final (2 pays interviennent)

Si le pays où se situe la borne et le client final appliquent le mécanisme du reverse charge, l’e-MSP pourra facturer hors taxe au client. Le client final, étant établi dans le pays où se situe la borne électrique, pourra autoliquider la TVA dans ce pays sur sa propre déclaration de TVA.

Situation 3 : la borne électrique, le client final et l’e-MSP ne sont pas dans les mêmes pays de l’Union européenne (3 pays interviennent)

Dans ce cas, l’e-MSP devra s’immatriculer à la TVA dans le pays où se situe la borne, facturer la TVA de ce pays à son client final et reverser la TVA à l’administration fiscale de ce pays.

Le client final est un non-assujetti (un particulier)

Dans ce cas, l’e-MSP doit s’immatriculer à la TVA dans tous les pays où il gère des bornes de recharge électrique, facturer la TVA de chaque pays, et reverser la TVA aux administrations fiscales locales.

Attention !

Les e-MSP ne peuvent pas utiliser le guichet unique portail OSS UE pour déclarer et reverser la TVA collectée, contrairement au commerce électronique. En effet, la fourniture d’électricité est assimilée à une livraison de biens et nécessite un flux physique entre deux pays de l’Union européenne. Les e-MSP doivent donc obligatoirement s’immatriculer à la TVA dans tous les pays de l’UE où ils gèrent des bornes de recharge électrique.

Prestations de gestion et d’assistance technique des bornes par les e-MSP pour les CPO

Il est courant que les e-MSP facturent aux CPO des frais de services de gestion et d’assistance technique des bornes de recharge. Ces prestations, isolément, peuvent être considérées comme des prestations rattachées à un immeuble ou comme des prestations de services selon la règle générale. La taxation dépendra donc du lieu de l’immeuble ou de l’établissement du CPO.

Pour plus d’informations, il est recommandé de se référer à la directive européenne en vigueur et d’attendre les interprétations de la CJUE et de l’administration fiscale française sur la nature fiscale des bornes et des prestations qui y sont liées.