Pourquoi connaître vos besoins en santé est essentiel ?

Afin de prendre une décision éclairée concernant votre mutuelle, il est crucial de bien comprendre vos besoins en matière de santé. En effet, les niveaux de garantie et les taux de remboursement varient selon les besoins spécifiques tels que les soins dentaires, l’optique et l’hospitalisation. Il est donc primordial de connaître vos propres besoins afin de choisir la garantie la mieux adaptée à votre situation.

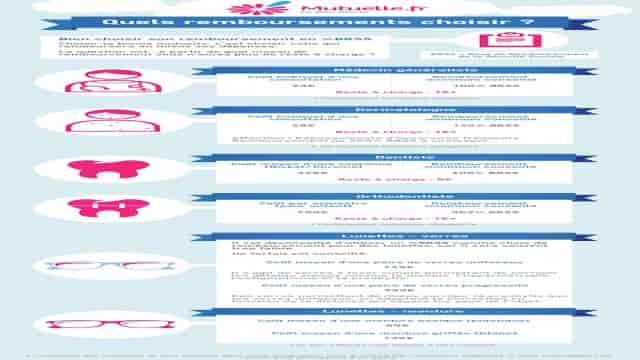

Par exemple, si vous avez des problèmes de vision, il serait judicieux d’opter pour une garantie optique plus élevée plutôt que de choisir une garantie plus générale si vous avez une bonne vision mais consultez régulièrement un spécialiste.

Évaluer vos besoins en fonction de plusieurs critères

Pour choisir la meilleure mutuelle, il est important d’évaluer vos besoins en tenant compte de plusieurs critères :

Votre situation familiale

Il est essentiel de déterminer si la garantie doit couvrir tous les membres de votre foyer, y compris votre conjoint et vos enfants. En effet, la composition de votre famille influence les besoins en matière de santé. Par exemple, un couple sans enfant serait mieux loti en optant pour une complémentaire couvrant les besoins du couple plutôt que d’avoir une assurance distincte pour chaque personne.

Pour les familles avec enfants, la formule la plus économique est généralement celle qui couvre l’ensemble de la famille. De plus, les cotisations n’augmentent généralement pas au-delà du troisième enfant.

Assurez-vous de comprendre la présentation des garanties et des options supplémentaires. Certains éléments sont exprimés “par bénéficiaire” plutôt que pour l’ensemble des bénéficiaires. Par exemple, un pack peut proposer un forfait supplémentaire de 50 € pour le remboursement des lunettes. La question à se poser est de savoir si ces 50 € s’appliquent à chaque membre de la famille adhérant au contrat ou s’il s’agit d’un montant global de 50 € pour toute la famille.

Votre âge et celui des personnes à assurer

Il est important de tenir compte de votre âge et de l’âge des personnes que vous souhaitez assurer. Quels sont vos besoins en matière de santé actuels et futurs ?

Les besoins en santé évoluent avec l’âge. Par exemple, les jeunes enfants auront besoin de consultations régulières chez un pédiatre, tandis que les adolescents pourraient avoir besoin d’un traitement orthodontique coûteux. Pour les adultes, les dépenses liées à l’optique peuvent augmenter après l’âge de 40 ans, car c’est généralement à cet âge que la presbytie commence à se manifester.

N’oubliez pas de prendre en compte les dépenses imprévues telles que l’hospitalisation et les problèmes dentaires, qui peuvent rapidement devenir coûteuses sans l’aide d’une mutuelle.

Il convient de noter que certains contrats ne couvrent pas les personnes âgées de plus de 65 ans. Cependant, il existe des contrats spécifiques pour les seniors qui offrent des remboursements adaptés pour les soins optiques, dentaires, hospitaliers, ainsi que pour les cures thermales et les prothèses auditives.

Sachez également que l’âge peut affecter le coût de votre mutuelle. Certaines mutuelles proposent des garanties segmentées en fonction de l’âge du souscripteur. Pour en savoir plus sur les tarifs d’adhésion, consultez notre article intitulé “Comment lire une grille de remboursement d’une mutuelle ?”.

Votre budget

Le montant que vous êtes prêt à consacrer chaque mois à une complémentaire santé est un autre élément à prendre en considération. Bien que les remboursements de la Sécurité sociale soient définis par une nomenclature et une grille tarifaire standardisées, le coût d’une mutuelle est variable. Le prix dépend du niveau de prise en charge et, par conséquent, des remboursements proposés.

Choisissez votre mutuelle en fonction du budget que vous souhaitez allouer à la protection de votre santé. Notez qu’une mutuelle d’entrée de gamme peut suffire pour rembourser les dépenses imprévues liées à l’hospitalisation, mais elle peut être plus limitée en ce qui concerne les remboursements courants tels que l’optique ou le dentaire. Si vous avez des problèmes dentaires ou de vision, il peut être judicieux d’opter pour une mutuelle plus coûteuse offrant une meilleure couverture en termes d’optique et de dentaire.

Votre situation géographique

Votre lieu de résidence peut également influencer le choix de votre mutuelle. En effet, selon la région dans laquelle vous vous trouvez, le régime social et les tarifs appliqués peuvent différer de ceux du régime général de l’Assurance Maladie. Cela est particulièrement vrai pour les régimes spécifiques de l’Alsace-Moselle et pour les frontaliers suisses.

Par exemple, certaines mutuelles proposent des contrats spécifiques pour les travailleurs frontaliers suisses (résidant en France et travaillant en Suisse), leur permettant d’être remboursés dès le premier euro dépensé sans intervention de l’Assurance Maladie. Des mutuelles spécifiques sont également disponibles pour les personnes résidant en Moselle (département d’Alsace) en raison de régimes de Sécurité sociale mieux remboursés que le régime général.

De plus, les tarifs des contrats peuvent varier en fonction de votre zone géographique. Les personnes résidant en ville ont généralement des dépenses de santé plus élevées que celles qui vivent en zone rurale.

Votre situation professionnelle

Il peut être intéressant de choisir votre mutuelle en fonction de votre profession, en tenant compte de votre statut et de votre régime social. En effet, certains métiers comportent plus de risques que d’autres et peuvent donc avoir une incidence sur les dépenses de santé.

Par exemple, un ouvrier ou un artisan a une probabilité plus élevée d’avoir besoin d’une hospitalisation liée à son activité professionnelle, tandis qu’une personne travaillant dans un bureau devant un ordinateur pourrait nécessiter des dépenses plus importantes en optique.

Notez que les tarifs de certains contrats peuvent varier en fonction de l’âge, du statut professionnel et du régime social de l’assuré. Ainsi, une personne du même âge peut payer des cotisations moins élevées si elle dépend du régime des Travailleurs Non Salariés (TNS), par exemple, ou si elle exerce une profession différente de la vôtre.

Vos habitudes de consommation de soins

Prenez en compte la fréquence de vos visites chez le médecin et les spécialistes, ainsi que les dépassements d’honoraires éventuels pratiqués par certains praticiens. Certains contrats prévoient une prise en charge partielle ou totale de ces dépassements d’honoraires. Si vous consultez régulièrement des médecins pratiquant des dépassements d’honoraires, vérifiez que votre contrat inclut cette garantie.

Choisir un médecin conventionné (secteur 1) garantit un meilleur taux de remboursement.

En résumé, pour choisir la meilleure mutuelle adaptée à vos besoins, prenez en compte votre situation familiale, votre âge, votre budget, votre situation géographique, votre situation professionnelle, ainsi que vos habitudes de consommation de soins. En évaluant attentivement ces critères, vous pourrez faire un choix éclairé et trouver une mutuelle qui répondra au mieux à vos besoins de santé.