Investir en bourse est une stratégie gagnante à long terme. Et avec quelques recommandations essentielles, vous pouvez réaliser des placements performants en seulement quelques minutes.

Pourquoi choisir l’investissement en bourse ?

L’accessibilité de l’investissement en bourse

Contrairement aux idées reçues, investir en bourse ne nécessite pas de passer des heures derrière un écran rempli de graphiques et de chiffres clignotants. En réalité, la bourse présente plusieurs avantages par rapport à d’autres types de placements, tels que l’immobilier :

- Vous n’avez pas besoin de consacrer beaucoup de temps. Quelques minutes par an suffisent.

- Vous pouvez commencer avec un capital initial de seulement quelques centaines d’euros.

- Vous pouvez retirer votre argent ou en ajouter à tout moment, contrairement à l’immobilier.

De plus, investir en bourse est assez simple et peu contraignant dès lors que vous disposez des informations nécessaires. C’est justement ce que nous vous proposons dans ce guide.

Les bénéfices et les risques de l’investissement en bourse

Il n’est pas surprenant que les 1% des Français les plus riches possèdent 75% de leurs actifs financiers en investissements boursiers. En investissant en bourse, vous investissez dans des entreprises innovantes qui créent de la valeur et vous versent des dividendes.

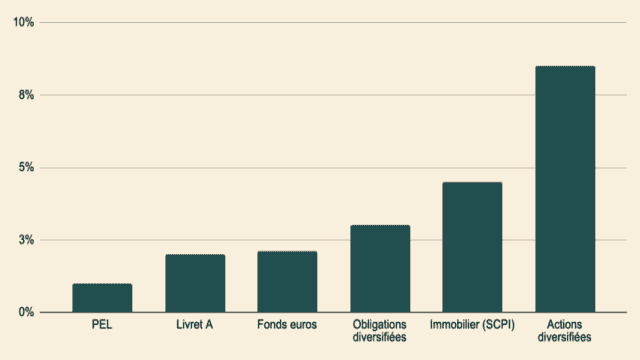

Le graphique ci-dessous montre la performance d’un investissement en actions par rapport à d’autres placements financiers. Le constat est clair : investir en bourse est le placement le plus rentable, avec une moyenne de 8% de retour sur investissement, permettant de doubler votre capital initial en moins de 10 ans !

Graphique comparant la performance moyenne de différents placements. Sources : Service Public, Finance Héros.

Cependant, cette performance n’est pas sans failles. En effet, investir en bourse expose votre capital à des fluctuations. Votre investissement peut connaître une croissance de 15% une année et une baisse de 10% l’année suivante. On dit donc que l’investissement en bourse comporte un risque de perte en capital.

Cependant, en investissant sur le long terme et en respectant certaines bonnes pratiques que nous détaillerons plus loin, ce risque diminue.

Investir en bourse sur le long terme : le S&P 500, indice des actions américaines depuis 1961. Échelle logarithmique.

Sur ce graphique, on observe que malgré les fluctuations causées par l’éclatement de la bulle internet en 2000, la crise des subprimes en 2008 et la crise sanitaire de 2020, la tendance à long terme est généralement haussière. Votre objectif est donc de profiter de cette tendance haussière des marchés financiers.

De plus, la bourse est l’un des rares placements à protéger contre l’inflation. En effet, la plupart des entreprises ont la capacité d’augmenter leurs prix face à l’inflation, ce qui maintient leurs marges et leurs profits.

Étape 1 : choisir le meilleur cadre fiscal

Avant d’investir en bourse, vous devez choisir le cadre fiscal qui vous convient le mieux. Cela correspond au type de compte dans lequel vous allez acheter vos actions et autres instruments financiers.

➡️ Les cadres fiscaux se distinguent par deux principaux aspects :

- La fiscalité applicable aux gains réalisés.

- Les types d’investissements accessibles.

Passons en revue les principaux cadres fiscaux pour investir en bourse : le PEA, le compte-titres, l’assurance-vie et le PER.

Les différents cadres fiscaux en France et les investissements qu’ils permettent.

Le PEA (Plan d’Épargne en Actions)

✅ Le PEA offre la fiscalité la plus avantageuse : vos plus-values sont exonérées d’impôt après 5 ans de détention.

Cependant, le PEA possède plusieurs restrictions :

- Les versements sont limités à 150 000 €.

- Tout retrait avant 5 ans entraîne la fermeture du compte.

- Le choix des investissements est limité : seules les actions européennes, les fonds d’actions européennes et les ETF d’actions sont éligibles.

Notez que certains ETF éligibles au PEA vous permettent d’investir dans les bourses internationales. Nous aborderons le fonctionnement des ETF plus en détail par la suite.

L’assurance-vie

L’assurance-vie (à ne pas confondre avec l’assurance décès) est un cadre fiscal qui permet d’investir en bourse et offre deux avantages fiscaux :

- Après huit ans, une partie de vos gains échappe à l’impôt.

- À la succession, votre capital bénéficie d’un régime d’imposition avantageux.

Contrairement à une idée reçue, l’argent investi dans une assurance-vie n’est pas bloqué, même pendant les 8 premières années. De plus, l’assurance-vie offre un accès à divers supports d’investissement :

- Des fonds d’investissement et des ETF internationaux, en actions et en obligations (les obligations sont moins volatiles que les actions).

- Un fonds à capital garanti, mais peu rémunérateur, appelé fonds en euros.

- Des supports immobiliers tels que les SCI, OPCI et SCPI, qui diversifient davantage votre placement.

Le compte-titres

Le compte-titres ordinaire (ou CTO) est le cadre le plus flexible pour investir en bourse. Il offre également l’accès au plus grand nombre de supports boursiers. Vous pouvez notamment investir avec un effet de levier (investir plus que votre mise initiale), acheter des matières premières, utiliser des produits dérivés et vendre à découvert pour spéculer sur la baisse des cours.

En revanche, le compte-titres n’offre aucun avantage fiscal. La fiscalité du compte-titres est donc celle des revenus du capital, avec un taux d’imposition de 30 %, prélèvements sociaux compris.

Le PER : préparer votre retraite en investissant en bourse

Le PER (Plan d’Épargne Retraite) est un cadre fiscal un peu particulier pour trois raisons :

- Vos versements sont déductibles de vos revenus imposables.

- Tous vos retraits sont imposables à l’impôt sur le revenu (et pas seulement les plus-values).

- Votre épargne est bloquée jusqu’à la retraite.

Mis à part ces spécificités, le PER permet d’investir dans les mêmes supports que l’assurance-vie, ce qui en fait un cadre très diversifié.

Quel cadre fiscal choisir pour investir en bourse ?

Si vous réalisez votre premier investissement en bourse, nous vous conseillons de commencer par ouvrir un PEA et une assurance-vie :

- Le PEA est fiscalement avantageux, et avec une composition à 100 % en actions, il sera votre “compartiment” à long terme. Vous trouverez les meilleurs PEA sur le marché ici.

- L’assurance-vie vous permet de moduler votre exposition aux marchés financiers. En plus d’investir en bourse, elle vous permet de constituer une épargne de précaution grâce au fonds en euros et d’investir dans des actifs moins risqués tels que les obligations et l’immobilier. Retrouvez les meilleures assurances-vie sur le marché ici.

Une fois que vous maîtrisez davantage le sujet, vous pouvez ensuite utiliser le PER et le compte-titres en complément du PEA et de l’assurance-vie.

Étape 2 : choisir les bons supports d’investissement

Une fois que vous avez choisi le cadre fiscal qui convient le mieux à votre situation, vous pouvez passer à la réalisation de vos investissements. Vous avez trois grandes options :

- Acheter des actions d’entreprises individuelles : Total, Peugeot, Amazon, Apple, etc. C’est à vous de faire le choix, ce qui peut être compliqué.

- Acheter des fonds d’investissement, ou OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) : ces fonds sont gérés par des professionnels et regroupent plusieurs actions.

- Acheter des ETF, également appelés trackers : ces paniers d’actions reproduisent un indice boursier.

➡️ Nous vous recommandons vivement d’opter pour la troisième option. En effet, les ETF présentent un double avantage : une grande diversification et des coûts bien inférieurs à ceux des fonds d’investissement classiques.

✅ Avec un ETF, vous investissez instantanément dans des centaines d’actions. L’ETF répartit votre capital en fonction de la taille des entreprises, donnant plus de poids aux grandes entreprises comme Apple ou Amazon. Ainsi, vous ne risquez pas de faire de mauvais choix de sélection.

Au contraire, sélectionner vous-même des actions demandera beaucoup de temps, entraînera des frais de courtage plus élevés et ne sera que rarement plus performant, sauf coup de chance !

En résumé, voici les avantages et les inconvénients des trois options :

| Diversification | Frais réduits | Simplicité |

|---|

Avantages et inconvénients des différents supports pour investir en bourse

🤔 Mais les professionnels qui gèrent les fonds d’investissement sont-ils meilleurs que les indices boursiers ? Et donc meilleurs que les ETF ? La réponse est non, les études menées sur ce sujet sont claires : les ETF sont moins chers et, en moyenne, plus performants !

Étape 3 : choisir le bon courtier en fonction de votre niveau

Premier investissement ? Optez pour la simplicité !

Si vous débutez en bourse, il vaut mieux éviter de vous compliquer la vie, au risque de commettre des erreurs. Commencez par ouvrir une assurance-vie et choisissez l’une des deux options suivantes :

- Option 1 : la gestion pilotée, qui vous permet de déléguer à un professionnel la constitution de votre portefeuille.

- Option 2 : la gestion libre avec un seul ETF, l’ETF MSCI World, qui offre une diversification mondiale en investissant dans plus d’un millier d’entreprises.

Avec une gestion libre et un seul ETF, vous réduisez au maximum les frais et évitez les erreurs. Cette option convient particulièrement à un placement à long terme.

Avec l’option 1 (gestion pilotée), votre portefeuille sera composé d’un fonds en euros, d’un ETF obligataire et d’un ETF actions. Je la recommande si vous avez un horizon d’investissement court ou moyen terme, car votre portefeuille sera mieux adapté à votre horizon. Cependant, cela entraînera des frais légèrement supérieurs.

Voici les deux meilleures assurances-vie que je vous recommande, l’une en gestion pilotée à base d’ETF et l’autre en gestion libre. Je vous explique mon choix dans ce comparatif, où vous trouverez également d’autres alternatives de très bonne qualité.

Vous vous sentez à l’aise ? Combiner PEA et assurance-vie

Le PEA est légèrement plus avantageux fiscalement, mais il sera nécessairement plus risqué puisque votre investissement sera entièrement composé d’actions. Pour maintenir une bonne diversification, répartissez vos investissements dans plusieurs ETF et choisissez les grandes indices boursiers. Évitez les ETF CAC 40, trop concentrés, et privilégiez les ETF suivants :

- ETF monde (indice MSCI World)

- ETF européens (indice Stoxx 600)

- ETF américains (indice S&P 500)

- ETF marchés émergents (indice MSCI Emerging Markets)

Voici les 2 meilleurs PEA que je vous recommande :

Pour éviter d’être trop exposé aux actions, vous pouvez combiner votre PEA avec une assurance-vie en gestion pilotée ou en gestion libre.

Dans cette assurance-vie, privilégiez le fonds à capital garanti et les ETF obligataires pour équilibrer les fluctuations de votre patrimoine global (PEA + assurance-vie). Les ETF obligataires à privilégier sont :

- ETF d’obligations d’États européens (à court terme et à long terme)

- ETF d’entreprises européennes (et dans une moindre mesure américaines)

- ETF d’obligations à haut rendement (modérément).

Vous voulez aller plus loin et plus vite ? Boostez votre compte-titres

Si vous possédez déjà des assurances-vie bien garnies et un PEA conséquent, vous pouvez viser des gains supplémentaires en profitant de l’effet de levier. L’effet de levier permet d’investir au-delà de votre mise initiale. Par exemple, avec 1 000 euros, vous pourriez investir 2 000, 3 000, voire 10 000 euros. Vous multipliez ainsi vos gains par 2, 3 ou 10. Mais attention, vous multipliez également les pertes ! Vous devez donc comprendre parfaitement ce que vous faites et faire un usage prudent et modéré de l’effet de levier.

Plusieurs instruments financiers permettent de profiter de l’effet de levier, tels que certains ETF et produits dérivés.

Avec votre compte-titres, vous pouvez également diversifier davantage votre patrimoine en investissant dans l’or, qui joue le rôle de valeur refuge en cas de forte baisse des marchés actions, ou dans le pétrole, dont les perspectives de hausse sont importantes en raison de sa raréfaction progressive.

⚠️ Ces types d’investissements sont spéculatifs et ne devraient pas vous concerner à moins que vous ne vous soyez bien renseigné sur le sujet.

Voici deux courtiers qui font l’unanimité pour votre compte-titres. Leurs univers d’investissement sont très larges et leurs frais de courtage sont parmi les plus bas du marché.

Pour en savoir plus, consultez notre comparatif complet des meilleurs courtiers en ligne.

Étape 4 : suivez ces conseils à la lettre pour gagner à long terme

Diversifiez votre portefeuille

Il serait une erreur majeure d’investir dans un petit nombre d’entreprises en pensant avoir trouvé les meilleures. Cela représente un risque élevé. Souvenez-vous de l’affaire Volkswagen : lorsque le “dieselgate” a éclaté, le prix de l’action a été divisé par deux. Avec un portefeuille bien diversifié, de tels événements n’ont que peu d’impact : une perte de 0,5 % sur 1 % de votre capital sera rapidement compensée par la performance des autres actions.

✅ C’est pourquoi nous recommandons fortement l’utilisation d’ETF.

❌ De même, évitez d’investir dans une seule zone géographique ou dans un seul secteur d’activité. De cette manière, vous vous exposez à un risque plus élevé et aux effets de mode.

➡️ Votre portefeuille doit être diversifié à l’échelle mondiale.

Ne paniquez pas

C’est le conseil le plus important à retenir. Tôt ou tard, votre investissement connaîtra une baisse. Soyez prêt à y faire face.

Lorsque cela se produit, ne commettez surtout pas l’erreur de retirer votre argent ou de le sécuriser. Gardez toujours à l’esprit que votre placement sera rentable sur le long terme.

Le risque n’est pas que la bourse baisse, mais bien de retirer votre argent au moment où elle baisse. Si vous le faites, vous manquerez la hausse qui suit. Les meilleures hausses se produisent généralement après une baisse importante. En vendant vos actifs pendant la baisse, vous réalisez effectivement vos pertes.

😵💫 En bourse, votre psychologie est votre pire ennemie. Si vous commencez à douter lors d’une baisse, relisez ces quelques lignes !

Gardez une épargne de précaution

🌂 Puisque le risque principal de la bourse est de retirer votre argent lorsque les marchés sont en baisse, il est important de maintenir une épargne de précaution rapidement mobilisable.

En effet, si vous devez faire face à un coup dur personnel alors que la totalité de votre épargne est investie en bourse, vous ne pourrez pas faire autrement que de subir des pertes.

➡️ Nous vous expliquons comment organiser votre épargne ici !

Ne basez pas vos investissements sur les performances passées

Les performances passées ne sont pas indicatives des performances futures. Il n’est donc pas utile de sélectionner des actions ou des ETF en se basant sur leur performance passée. En réalité, il est souvent préférable de privilégier une bonne diversification.

Investissez régulièrement (méthode DCA)

Trop souvent, on accumule des sommes importantes sur son compte courant avant de les investir.

❌ C’est une double erreur :

- Vous retardez le moment où vous investissez et vous perdez les intérêts et les dividendes que vous auriez pu percevoir.

- Vous investissez une somme importante en une seule fois, à un moment précis qui n’est pas forcément le meilleur. Psychologiquement, cela peut être difficile.

Cette approche, parfois appelée DCA (Dollar Cost Averaging), permet de lisser votre point d’entrée sur les marchés financiers et de ne pas vous poser la question du “bon moment pour investir”.

➡️ Nous vous recommandons de mettre en place des versements automatiques. Ainsi, vous investissez régulièrement sans y penser davantage.

Le super tableau récapitulatif pour investir en bourse

Découvrez ci-dessous un tableau récapitulatif afin de bien choisir votre placement en bourse :

Tableau récapitulatif pour bien investir en bourse.

Bonus : 7 jours pour investir efficacement en bourse !

Avec cet article, j’ai essayé de synthétiser toutes les bonnes pratiques pour investir en bourse. Cependant, si vous êtes débutant, ces notions peuvent être floues et demandent du temps pour être assimilées.

Mais il serait dommage de ne pas profiter des rendements de la bourse et de la puissance des intérêts composés par peur de commettre une erreur !

➡️ Pour cette raison, j’ai créé un plan d’action de 7 jours : 7 conseils pour commencer du bon pied et investir en bourse sans stress ! Je détaille une méthode simple, accessible à tous et pourtant très efficace. C’est totalement gratuit et je vous l’envoie par e-mail juste ici !