Au cours des précédents articles, nous avons souligné que la réparation d’un impact sur le pare-brise ne devait pas être systématique et qu’il ne représentait pas un risque d’explosion. Aujourd’hui, nous allons vous donner les outils nécessaires pour éviter les cumuls de sinistres assurance, en commençant par les bases.

Qu’est-ce qu’un sinistre assurance ?

Dans le langage des assurances, un sinistre se produit lorsque la compagnie d’assurance doit exécuter une prestation prévue dans le contrat. En d’autres termes, c’est lorsque votre assurance ou celle d’un tiers doit payer quelque chose. Dans notre domaine, le vitrage automobile, nous parlerons ici de sinistres non responsables n’impliquant aucun dommage corporel.

Les conséquences des cumuls de sinistres

Votre assurance vous considérera comme un “conducteur à risque” si vous cumulez les sinistres. Même si vous n’êtes pas directement responsable, votre conduite ou votre environnement peuvent être considérés comme des facteurs à risque de sinistre. Cela peut entraîner deux problèmes potentiels :

- Le risque de résiliation de votre contrat : Si votre assureur estime que vous avez déclaré trop de sinistres au cours des années passées, il peut décider de résilier votre contrat. Dans ce cas, vous devrez vous assurer auprès de contrats spécifiques, plus coûteux et moins avantageux.

- L’augmentation de la cotisation ou le refus d’assurer : Lors d’un changement de compagnie d’assurance, même sans résiliation, le cumul de sinistres récents sera pris en compte dans le calcul de votre nouvelle cotisation. Certaines compagnies peuvent même refuser de vous assurer.

Quel est le plafond de sinistres à ne pas dépasser ?

Il n’y a pas de règle fixe concernant le plafond de sinistres à ne pas dépasser, car cela dépend de nombreux facteurs tels que les sinistres, le contrat, la compagnie, etc. Cependant, on retrouve généralement une règle de base : ne pas déclarer plus de 3 sinistres sur une période de 3 ans. Cette durée correspond à la période d’observation de votre passif par l’assurance et est également celle qui apparaît sur votre relevé d’information.

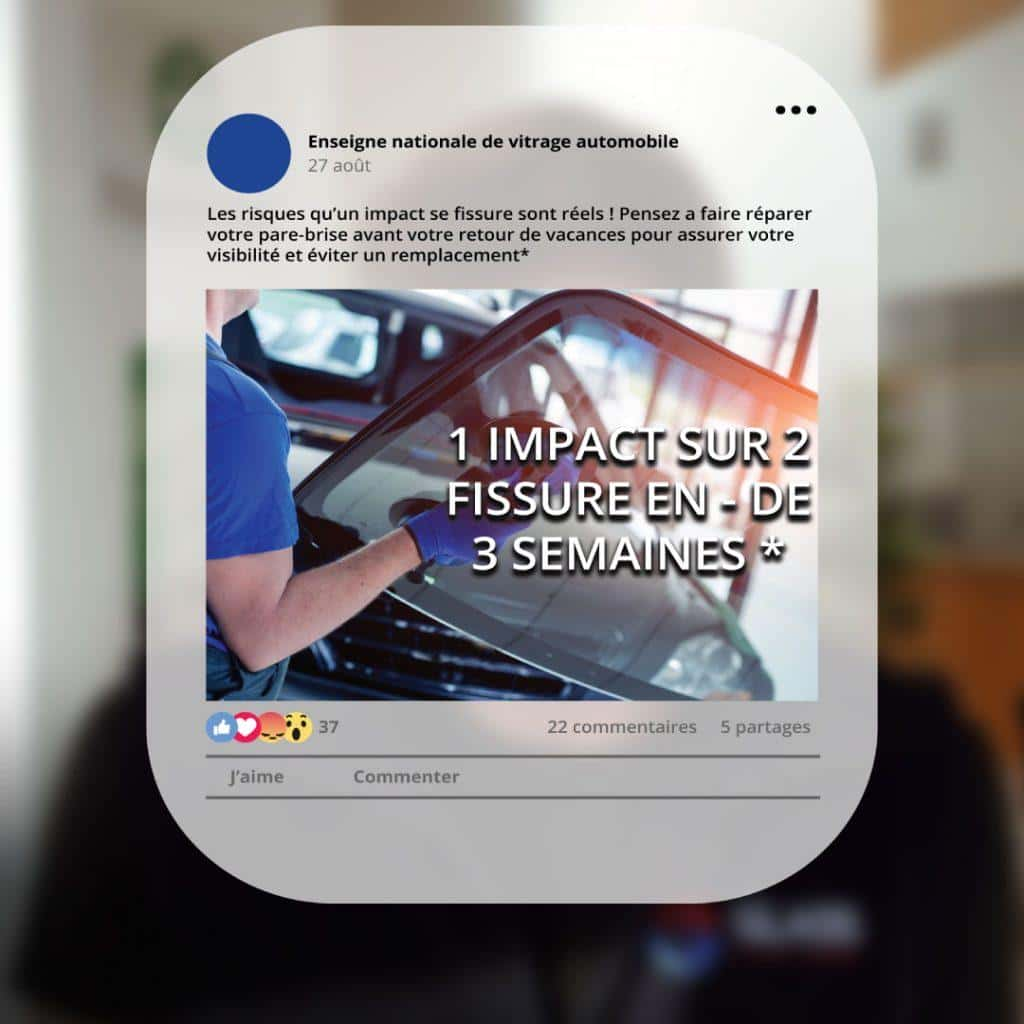

Ne croyez pas tout ce que vous voyez dans les publicités

Il est important de ne pas se laisser influencer par les publicités saisonnières des spécialistes du vitrage. Certaines affirmations peuvent être trompeuses. Par exemple, une publicité affirme qu’un impact sur deux fissure en moins de 3 semaines. Cependant, cette affirmation est basée sur une étude réalisée auprès de 2706 clients ayant remplacé leur pare-brise, en excluant les impacts n’ayant pas fissuré. Il est donc essentiel de lire attentivement et de comprendre les informations véhiculées dans les publicités.

Comment obtenir des informations avant de déclarer un sinistre ?

Il est recommandé de contacter votre assurance pour obtenir des informations avant de déclarer un sinistre. Cependant, il peut arriver que les conseillers se limitent à vérifier votre couverture sans avoir accès à l’état de mise en surveillance de votre contrat par la compagnie. Dans tous les cas, il est préférable d’éviter de déclarer plus de 3 sinistres au cours des 3 dernières années, lorsque cela est possible.

Notez que les vignettes assurances sur les pare-brise pourraient bientôt disparaître. Depuis 40 ans, la loi française impose la présence de cette vignette sur les véhicules, mais cela devrait prendre fin prochainement. Pour en savoir plus, restez à l’écoute !

Maintenant que vous êtes informé sur les cumuls de sinistres assurance et la résiliation de contrat, prenez les mesures nécessaires pour éviter les risques. Soyez un conducteur responsable et évitez les sinistres inutiles.