Définition du regroupement de crédit : comment ça marche ?

Le regroupement de crédit est une opération bancaire qui consiste à rassembler plusieurs prêts en cours en un seul et unique crédit, avec des conditions harmonisées. Cela permet de restructurer les modalités de remboursement des crédits privés tels que le crédit immobilier, le crédit à la consommation, le prêt personnel, le crédit auto, le crédit travaux, les dettes financières en cours telles que les impayés d’impôts ou les découverts, ainsi que les éventuels crédits professionnels. L’objectif principal est souvent de réduire le montant des mensualités et d’allonger la durée de remboursement.

Pour simplifier, le bénéficiaire d’un regroupement de crédit va contacter un organisme de financement qui se chargera de rembourser l’ensemble des créanciers en cours. Ensuite, le nouvel emprunt, débloqué après le regroupement des échéances, sera remboursé chaque mois par l’emprunteur avec un seul prélèvement réduit par rapport à la somme initiale de ses mensualités avant le regroupement de ses emprunts. Il est également possible de faire racheter un regroupement de crédit sous certaines conditions.

Les avantages du regroupement de crédit

Un emprunteur peut être motivé par plusieurs raisons pour effectuer une demande de regroupement de crédit :

- La diminution du montant des mensualités pour équilibrer le budget entre les revenus et les dépenses récurrentes.

- Le besoin de réduire le taux d’endettement pour améliorer sa situation financière.

- La simplification de la gestion budgétaire grâce au paiement d’une seule mensualité.

- La possibilité de négocier un meilleur taux d’intérêt et/ou une assurance de crédit moins chère.

- La capacité de pouvoir emprunter à nouveau pour financer un futur projet, que ce soit l’achat d’une voiture, des travaux, un bien immobilier ou des loisirs.

- Le déblocage d’une somme supplémentaire justifiée par un nouveau projet ou une trésorerie libre d’utilisation.

Les offres de regroupement de crédit

Selon la nature des emprunts à faire racheter par une autre banque, l’emprunteur peut recevoir deux types de propositions de regroupement de crédit.

La règle pour différencier ces différentes offres est simple : un regroupement de crédit immobilier intervient lorsque un ou plusieurs prêts immobiliers représentent plus de 60% du montant total repris et regroupé dans l’opération. En dessous de ce seuil, ou en l’absence de prêt immobilier, c’est un regroupement de crédit à la consommation qui est proposé.

Comment fonctionne le regroupement de crédit à la consommation ?

L’objectif de demander à une banque de regrouper les crédits à la consommation en cours est de rassembler les prêts personnels affectés et non affectés du foyer dans un nouveau financement. Cette opération peut inclure un crédit auto, un prêt pour des travaux ou encore un crédit renouvelable, par exemple. Un découvert bancaire, assimilable à un prêt à court terme, peut également être inclus dans le regroupement de crédits en cours.

La durée de remboursement d’un regroupement de crédit à la consommation est de 13 ans pour un locataire et de 15 ans pour un emprunteur propriétaire.

Comment fonctionne le regroupement de crédit immobilier ?

La définition et le principe d’un regroupement de crédit immobilier sont identiques à ceux d’un regroupement de crédits à la consommation. La seule différence notable est que la banque qui finance l’opération propose un taux d’intérêt provenant du barème des taux de l’immobilier. Le demandeur peut donc bénéficier des taux d’intérêt applicables aux prêts immobiliers.

Cela permet d’avoir un TAEG plus bas par rapport à un regroupement de crédit à la consommation, bien que cela entraîne des frais de notaire supplémentaires. En effet, pour obtenir un regroupement de prêt immobilier, il est nécessaire de mettre en hypothèque un bien immobilier au profit de l’organisme prêteur.

En retour, la souscription d’une garantie hypothécaire permet d’étaler le financement sur une durée maximale de 25 ans.

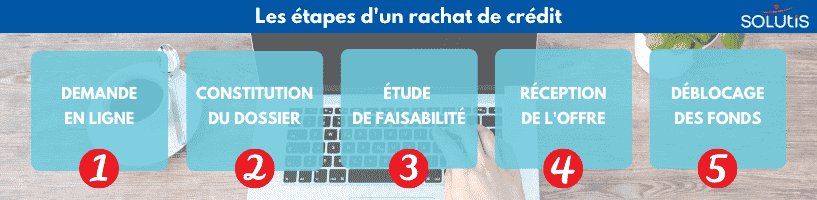

Comment se passe le processus de regroupement de crédit ?

Voici les étapes complètes d’une opération de regroupement de crédits, de la demande en ligne au déblocage des fonds. On estime qu’il faut suivre 5 étapes fondamentales pour mettre en place cette opération.

Étape 1 : la demande de regroupement de crédit

La première étape consiste à faire une demande auprès d’un établissement financier, qu’il s’agisse d’un courtier, d’une banque ou d’un organisme de crédit. La demande peut être effectuée en ligne, par téléphone ou directement avec un conseiller. Une simulation peut également être réalisée pour comparer différents résultats.

Étape 2 : l’étude du dossier

Après la réception de la demande, un conseiller vérifie les informations fournies et lance l’instruction du dossier. Cela implique de rassembler les justificatifs de chaque information fournie, tels que les trois derniers bulletins de salaire, les relevés de compte, les échéanciers de crédits, etc.

Étape 3 : l’étude de faisabilité

Une fois les documents reçus, un conseiller spécialisé dans l’étude des projets de regroupement de crédit examine la faisabilité en se concentrant sur des points importants tels que le taux d’endettement, le reste à vivre, le ratio hypothécaire pour les financements avec garantie, l’état du budget de l’emprunteur, etc. Cette étude permet de valider la faisabilité et de proposer une offre de regroupement de prêts ainsi qu’une assurance associée.

Étape 4 : réception de l’offre

Le demandeur reçoit une offre de contrat de crédit comprenant les modalités du regroupement de crédits, telles que le montant total du crédit, le coût total dû, la durée de remboursement, le taux, le montant de la nouvelle mensualité réduite, ainsi que toutes les informations obligatoires relatives à un contrat de prêt. L’emprunteur dispose d’un délai de réflexion avant de retourner l’offre signée. En cas de financement assorti d’une garantie hypothécaire, il peut également être nécessaire de passer chez le notaire.

Étape 5 : déblocage des fonds

Après la signature des deux parties, les fonds sont débloqués. Le prêteur rembourse chaque créancier le mois suivant, et la première échéance du regroupement de crédits est prélevée sur le compte bancaire fourni lors de l’instruction du dossier. En cas de financement avec un nouveau projet, le montant de ce besoin supplémentaire est débloqué en même temps que le remboursement des créanciers.

Le coût d’un regroupement de crédit

La demande via un formulaire en ligne est toujours gratuite, tout comme l’étude menée après sa réalisation. Conformément à la loi, aucun organisme financier ne peut demander le versement d’une somme d’argent, que ce soit des intérêts ou des frais bancaires, avant la signature du contrat et la mise en place définitive du financement.

Après le déblocage des fonds et la validation de la solution de regroupement de crédit, l’emprunteur est responsable des frais supplémentaires inclus dans le montant total à faire racheter. Ces frais peuvent inclure des frais de dossier, des frais de courtage, des frais de garantie hypothécaire ou des indemnités de remboursement anticipé dans le cadre d’un regroupement de crédit immobilier, ainsi que des frais avec des primes mensuelles pour garantir le remboursement du crédit en cas de décès ou d’invalidité grâce à une assurance de prêt.

Le coût des intérêts bancaires est calculé en fonction du taux nominal. L’ensemble des frais est estimé à l’aide du TAEG, qui est visible sur le contrat d’amortissement.

Conseils pour réussir son regroupement de crédit

Comme pour toutes les opérations bancaires, l’obtention d’un regroupement de crédit, visant à réduire ses mensualités, repose sur l’évaluation de la solvabilité de l’emprunteur. Afin d’obtenir un accord de financement pour regrouper les prêts à la consommation et immobiliers en cours, il est important de rassurer l’établissement prêteur et de respecter ses critères d’octroi.

L’emprunteur doit veiller à soigner la qualité de son dossier. Les relevés de compte bancaire des trois derniers mois ne doivent pas indiquer d’incidents de paiement ni de dépenses importantes liées aux jeux de hasard. Plus les revenus du foyer sont élevés et stables au moment de la demande, plus les chances d’obtenir un accord sont élevées.

Cependant, de hauts revenus ne suffisent pas. Il est impératif de démontrer que la situation financière est saine ou le sera lorsque les crédits seront regroupés et que la nouvelle mensualité sera considérablement réduite.

Qui contacter pour demander un regroupement de crédits à la consommation et immobiliers ?

Pour demander un regroupement de crédit, vous pouvez vous adresser à votre banque ou vous tourner vers la concurrence. Si vous ne souhaitez pas passer par votre conseiller bancaire en raison d’une offre qui ne vous satisfait pas, vous pouvez faire votre demande en agence ou en ligne auprès d’un courtier ou d’un organisme spécialisé dans cette opération.

Compte tenu de la complexité et de la durée du montage d’un dossier, ainsi que de la recherche de la meilleure offre, il est préférable de faire appel à un intermédiaire bancaire pour comparer les conditions. Un courtier dédié, tel que Solutis, facilitera vos démarches et accélérera le processus. Vous disposerez d’un conseiller qui apportera toute son expertise afin d’obtenir des conditions adaptées à vos besoins pour votre regroupement de crédits à la consommation ou immobiliers.

Votre courtier se chargera de calculer votre taux d’endettement et votre reste à vivre, d’évaluer vos finances, de rassembler vos pièces justificatives et de défendre votre dossier auprès des banques. Si vous le souhaitez, il pourra également réaliser différentes simulations de regroupement pour estimer votre nouvelle mensualité en fonction des critères des organismes avec lesquels nous collaborons.

En comparant les meilleures solutions proposées par nos différents partenaires bancaires, votre courtier présentera celles qui correspondent à votre budget et à votre situation financière actuelle en termes de durée de remboursement et de mensualités. Grâce au regroupement de crédit, vous pourrez réduire vos mensualités et/ou la durée de votre contrat, afin de financer un nouveau projet ou d’obtenir une trésorerie si nécessaire.