Lorsque vous contractez un prêt immobilier, vous souscrivez automatiquement une assurance de prêt immobilier proposée par votre banque. Cette assurance garantit le remboursement de vos mensualités en cas de décès, d’invalidité, d’incapacité de travail ou de perte d’emploi. Cependant, si le coût de cette assurance vous semble trop élevé, vous avez la possibilité de choisir une assurance individuelle. Celle-ci doit offrir au moins les mêmes garanties que le contrat groupe de votre banque.

💰Est-il possible de souscrire une assurance de prêt immobilier différente de celle proposée par la banque ?

Oui, vous pouvez souscrire une assurance de prêt immobilier différente de celle proposée par votre banque. Grâce à la loi Lemoine, promulguée en 2022, vous pouvez changer de contrat d’assurance quand vous le souhaitez tout au long de votre crédit. Avant cette loi, plusieurs moments étaient propices au changement d’assurance :

- La loi Lagarde de 2010 permettait de souscrire une assurance individuelle de votre choix au lieu de l’assurance groupe proposée par la banque prêteuse, à condition que les garanties soient équivalentes.

- La loi Hamon de 2014 offrait la possibilité de résilier votre assurance emprunteur au cours de la première année de vie du crédit, avec un préavis de 15 jours.

- L’amendement Bourquin de 2018 permettait la résiliation annuelle de l’assurance de prêt immobilier à la date anniversaire du contrat, avec un préavis de 2 mois.

💭Pourquoi changer d’assurance de prêt immobilier ?

Changer d’assurance de prêt immobilier peut présenter plusieurs avantages :

Faire baisser le coût de son assurance

L’assurance de prêt immobilier constitue souvent le deuxième poste de dépenses après les intérêts du prêt. Il est donc judicieux de chercher à optimiser ces coûts. Pour payer moins cher votre assurance de prêt, vous pouvez comparer les offres d’assurance en fonction des garanties et des tarifs proposés.

Obtenir une meilleure couverture

En fonction de votre profil (profession, âge, etc.), une assurance individuelle peut être plus avantageuse qu’une assurance groupe. En effet, l’assurance groupe repose sur le principe de mutualisation des risques, ce qui peut ne pas convenir à tout le monde. L’assurance individuelle ajuste son tarif à votre profil, ce qui la rend généralement moins chère à garanties égales.

Assurance groupe vs assurance individuelle : quelle différence de coût ?

Voici un exemple pour illustrer la différence de coût possible entre ces deux types d’assurance de prêt :

M. Untel, 35 ans, cadre non-fumeur, emprunte 280 000 € sur 20 ans. Il compare les possibilités d’assurance emprunteur.

- Assurance groupe de la banque : coût total de l’assurance de 15 520 €

- Assurance individuelle : coût total de l’assurance de 3 090 €

Dans cet exemple, M. Untel économise 12 430 € en optant pour une assurance individuelle.

💡Quels sont les avantages à changer d’assurance de prêt immobilier ?

Changer d’assurance de prêt immobilier présente plusieurs avantages :

- Payer votre assurance moins cher : en optant pour une assurance en délégation, vous bénéficiez de tarifs individualisés et pouvez ainsi réduire les coûts liés à votre crédit.

- Adapter vos garanties pour être mieux couvert : vous pouvez choisir une assurance qui propose des garanties à minima équivalentes à celles de l’assurance groupe, voire même une couverture plus étendue.

- Trouver une solution d’assurance emprunteur : si vous ne pouvez pas souscrire à l’assurance groupe en raison de votre profil à risque, il existe des solutions en délégation d’assurance.

📋Les critères à prendre en compte pour choisir l’assurance de prêt

Pour choisir la meilleure assurance de prêt, plusieurs critères sont à prendre en compte :

- Le taux d’assurance emprunteur : celui-ci conditionne le tarif de votre assurance.

- Les garanties : elles doivent être au moins équivalentes au contrat groupe. Il est important de lire attentivement les clauses et exclusions du contrat.

- Les délais de carence et de franchise : ces délais peuvent varier selon les assurances de prêt.

- Le régime indemnitaire ou forfaitaire : le modèle forfaitaire est plus avantageux car il rembourse une part de la mensualité de crédit selon la quotité assurée.

- L’assurance sur capital initial ou restant dû : choisissez en fonction de la durée pendant laquelle vous prévoyez de garder le bien.

- Les clauses spécifiques : prêtez attention aux clauses qui peuvent avoir un impact sur la prise en charge en cas d’ITT (Incapacité Temporaire de Travail).

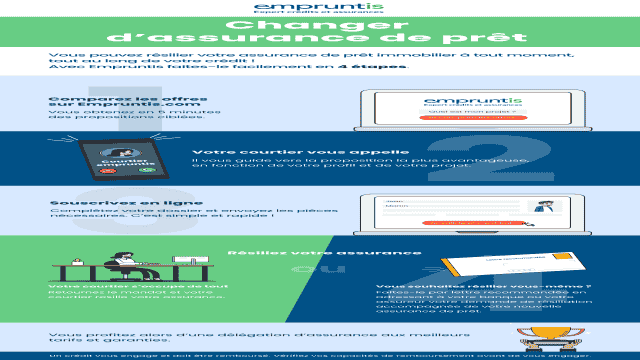

📝Quelles sont les démarches pour changer d’assurance emprunteur ?

Changer d’assurance emprunteur n’est pas compliqué. Voici les étapes à suivre :

- Comparez les offres d’assurance de prêt en utilisant la fiche standardisée d’information pour faire un choix éclairé.

- Faites appel à un courtier spécialisé pour faciliter la recherche et la négociation de l’assurance emprunteur.

- Souscrivez votre nouvelle assurance en fournissant les pièces justificatives nécessaires.

- Résiliez votre ancienne assurance emprunteur en envoyant une demande de résiliation accompagnée d’une demande de substitution d’assurance à votre banque.

📄Que faut-il savoir sur la fiche standardisée d’information ?

La fiche standardisée d’information (FSI) accompagne l’offre de prêt de la banque. Depuis 2015, elle est obligatoire afin de garantir une bonne information de l’emprunteur. La FSI précise les garanties, les délais de carence et de franchise, le tarif personnalisé, ainsi que la possibilité de choisir une assurance de prêt de son choix et de la résilier à tout moment conformément à la loi Lemoine de 2022.

🤝Peut-on renégocier son assurance de prêt immobilier ?

Oui, vous pouvez renégocier votre assurance de prêt immobilier pour choisir un contrat moins cher. Grâce à la loi Lemoine, vous pouvez résilier votre assurance de prêt à tout moment et opter pour une couverture moins chère qui propose au moins les mêmes garanties. C’est également l’occasion d’obtenir un contrat plus performant avec une couverture plus étendue.

⏰A quel moment faut-il changer d’assurance de crédit immobilier ?

Avec la loi Lemoine, vous pouvez changer d’assurance de prêt immobilier à tout moment, sans restriction au niveau des délais. Auparavant, les lois Lagarde, Hamon et Bourquin fixaient des délais spécifiques pour résilier l’assurance de prêt. Grâce à la loi Lemoine, vous êtes libre de changer d’assurance à tout moment, en respectant l’équivalence des garanties.

❌Changement d’assurance de prêt : la banque peut-elle refuser ?

La banque ne peut pas vous refuser le changement d’assurance de prêt si vous respectez les critères d’équivalence de garanties. Si elle refuse, elle doit vous indiquer les motifs dans les 10 jours suivant la réception de votre demande de résiliation. Elle ne peut pas non plus modifier les termes du prêt ou appliquer des frais au motif d’un changement d’assurance emprunteur.

🔄Changer d’assurance prêt immobilier après une renégociation ou un rachat de crédit

Après une renégociation de prêt immobilier, vous pouvez changer d’assurance emprunteur pour faire encore plus d’économies sur le coût total de votre prêt. Il suffit de respecter l’équivalence de garanties. En cas de rachat de crédit, vous devez obligatoirement changer d’assurance prêt immobilier en respectant les critères de garantie.

📰Que dit la nouvelle loi Lemoine sur le changement d’assurance emprunteur à tout moment ?

Grâce à la loi Lemoine, vous pouvez changer d’assurance de prêt à tout moment, sans restriction au niveau des délais. Cette loi permet également de faciliter l’accès au crédit immobilier pour les personnes ayant des problèmes de santé, en réduisant notamment les délais de droit à l’oubli pour certains cancers et en supprimant le questionnaire médical pour les prêts inférieurs à 200 000 € et dont l’échéance intervient avant les 60 ans de l’emprunteur.

🔍Comparez les assurances de prêt immobilier avec un courtier en assurance emprunteur

Si vous décidez de changer d’assurance de prêt immobilier, vous pouvez faire appel à un courtier spécialisé pour comparer les meilleures offres. Empruntis vous accompagne dans cette démarche en vous proposant un comparateur d’assurance prêt immobilier. Nos courtiers vous aideront à trouver une assurance adaptée à votre projet, en veillant à ce qu’elle propose les mêmes garanties que votre contrat actuel.