L’inflation est une menace pour votre épargne. Après la crise du Covid-19, le taux d’inflation a considérablement augmenté, entraînant une hausse des prix fulgurante. En France, l’inflation a même dépassé quatre fois l’objectif fixé par la Banque Centrale Européenne. Il est donc essentiel de revoir votre stratégie d’épargne pour faire face à cette situation. Comment protéger votre épargne de l’inflation et préserver votre pouvoir d’achat ?

Si votre épargne est principalement investie dans un Livret A ou des fonds euros en assurance vie, vous êtes directement touché par cette inflation. Sans une stratégie adaptée, la valeur réelle de votre épargne risque de diminuer. C’est pourquoi nous avons élaboré ce guide pour vous aider à mieux protéger votre épargne de l’inflation en identifiant les actifs qui offrent une protection et ceux qu’il faut utiliser avec prudence.

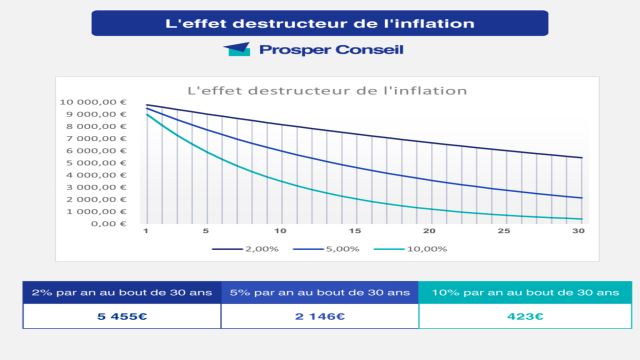

Protéger son épargne de l’inflation : un destructeur de patrimoine sournois

Tout d’abord, il est important de comprendre les effets corrosifs de l’inflation sur votre patrimoine. L’inflation représente l’augmentation générale des prix des biens et des services, ce qui entraîne une diminution du pouvoir d’achat de la monnaie. En d’autres termes, vous pouvez acheter moins de biens et services avec la même quantité d’argent au fil du temps.

Prenons un exemple : si le taux d’inflation est de 5% par an, un produit qui coûte 100 € aujourd’hui coûtera 105 € dans un an. Si vous placez votre argent sur un Livret A à 3% d’intérêt annuel, votre épargne de 100 € ne deviendra que 103 € dans un an.

Vous constatez donc que même si votre épargne a augmenté en valeur absolue, votre pouvoir d’achat a en réalité diminué, car le taux d’inflation dépasse le taux d’intérêt rémunérant votre épargne. C’est ici que réside le danger sournois de l’inflation. Et sur le long terme, ces petites érosions annuelles peuvent s’accumuler et devenir significatives.

Face à ce phénomène, il est essentiel de mettre en place une stratégie patrimoniale qui vous permet de protéger votre épargne.

Les actifs qui protègent de l’inflation… et ceux qui ne protègent pas

Pour faire face à l’inflation, il est primordial d’optimiser l’organisation de votre patrimoine, c’est-à-dire votre allocation patrimoniale. Cette dernière consiste à répartir votre patrimoine entre différentes familles d’investissements (actions, obligations, immobilier, etc.) afin de mieux supporter les risques et générer du rendement en fonction de vos objectifs et de votre tolérance au risque.

Voici un tableau qui répertorie les actifs qui offrent ou non une protection contre l’inflation :

- Compte courant, Livrets réglementés : Il faut y placer le juste montant (épargne de précaution).

- Compte à terme : Utile principalement pour les entreprises.

- Obligations, Fonds euros, Foncier, Immobilier locatif : Ces actifs offrent une protection contre l’inflation.

- Actions, Actifs tangibles durables : Ces actifs protègent également de l’inflation.

Vous constatez donc qu’une partie réfléchie de votre épargne doit être investie dans des actifs qui offrent une protection contre l’inflation. Les actions et l’immobilier sont particulièrement intéressants lorsque vous avez un horizon de long terme (plus de 8 ans). Toutefois, il est important de noter que tout investissement comporte un risque de perte en capital.

Il est également nécessaire de souligner que les placements qui ne protègent pas de l’inflation sont toujours utiles pour épargner votre argent pour des projets à court terme.

Les placements à éviter pour protéger son épargne de l’inflation

Malheureusement, le Livret A et les autres livrets réglementés ne protègent pas de l’inflation. Bien que leur taux soit périodiquement réévalué, il reste inférieur au taux d’augmentation de l’indice des prix. La majorité des livrets bancaires sont également pénalisés par l’inflation.

L’unique livret réglementé qui offre une certaine protection contre l’inflation est le Livret d’Épargne Populaire (LEP). Il offre un taux d’intérêt annuel généralement deux fois plus élevé que celui du Livret A. Cependant, le LEP est réservé aux personnes disposant de revenus modestes et il possède un plafond de versement maximal.

Il est donc conseillé d’utiliser les livrets avec modération, principalement pour constituer une épargne de précaution mesurée.

L’épargne dite « sans risque »

Dans un contexte inflationniste, il est essentiel de réfléchir à la part de votre patrimoine à consacrer aux placements sécurisés tels que les fonds euros et les livrets réglementés.

Les livrets réglementés sont adaptés pour constituer une épargne de précaution, car ils sont sécurisés et facilement accessibles. Cependant, il est important de mesurer objectivement vos besoins à court et moyen terme et de trouver le juste équilibre entre une épargne de précaution suffisante pour couvrir les imprévus et une épargne excessive qui pourrait freiner la croissance de votre patrimoine.

Il est crucial de noter que les placements dits “sans risque” sont risqués en période d’inflation, car ils vous appauvrissent de façon certaine en rémunérant moins que l’inflation.

Les fonds euros protègent-ils de l’inflation ?

Quant aux fonds euros, ils offrent une liquidité presque parfaite et un rendement généralement supérieur au Livret A. Ils sont largement plébiscités par les investisseurs français en raison de leur garantie du capital placé.

Les fonds en euros sont principalement constitués d’obligations d’État considérées comme des actifs à faible risque. Leur rendement dépend fortement des taux directeurs de la Banque Centrale Européenne. Toutefois, il est important de noter que ces obligations sont directement détenues par les compagnies d’assurance, qui garantissent les fonds et reflètent la performance générée.

Bien que les fonds euros ne protègent pas totalement votre épargne de l’inflation, ils restent un outil intéressant pour sécuriser une partie de votre épargne destinée à financer vos projets à court et moyen terme.

Les placements à privilégier pour protéger son épargne de l’inflation

Les deux principaux piliers de protection de votre patrimoine sont les actions et l’immobilier.

L’immobilier dispose de plusieurs leviers pour se prémunir des effets de l’inflation. Il a la capacité de répercuter l’inflation directement sur les loyers grâce à une réévaluation annuelle sur la base de l’Indice de Référence des Loyers. De plus, la valeur foncière du bâti et le prix des terrains augmentent avec l’inflation. Enfin, l’immobilier financé via l’emprunt permet de tirer parti de l’inflation grâce à l’augmentation des loyers couplée à une mensualité fixe de remboursement d’emprunt.

Quant aux actions, elles ont la capacité d’intérioriser les hausses de prix. En effet, lorsque les prix augmentent, les entreprises peuvent répercuter cette hausse sur leur chiffre d’affaires et leurs marges, ce qui se traduit par une augmentation des profits.

Il est important de diversifier votre portefeuille d’actions pour mieux faire face à l’inflation, car celle-ci n’affecte pas tous les secteurs de la même manière. Investir dans des trackers ou des fonds indiciels permet d’investir dans une multitude d’entreprises regroupées en un seul panier d’actions, offrant ainsi une bonne diversification.

Enfin, les meilleures enveloppes d’investissement telles que l’assurance vie, le PEA et le PER vous permettent d’investir dans les classes d’actifs citées précédemment. L’assurance vie est souvent considérée comme la meilleure enveloppe, car elle offre une grande flexibilité en termes d’investissements, de fiscalité et d’arbitrage.

En conclusion, il est possible de protéger efficacement votre épargne de l’inflation en définissant une allocation patrimoniale adaptée, en utilisant les meilleures enveloppes d’investissement et en choisissant des investissements protecteurs tels que les actions et l’immobilier. Les conseillers Prosper Conseil sont à votre disposition pour vous aider à élaborer une stratégie personnalisée et efficace.

L’inflation est une menace pour votre épargne. Après la crise du Covid-19, le taux d’inflation a considérablement augmenté, entraînant une hausse des prix fulgurante. En France, l’inflation a même dépassé quatre fois l’objectif fixé par la Banque Centrale Européenne. Il est donc essentiel de revoir votre stratégie d’épargne pour faire face à cette situation. Comment protéger votre épargne de l’inflation et préserver votre pouvoir d’achat ?

Si votre épargne est principalement investie dans un Livret A ou des fonds euros en assurance vie, vous êtes directement touché par cette inflation. Sans une stratégie adaptée, la valeur réelle de votre épargne risque de diminuer. C’est pourquoi nous avons élaboré ce guide pour vous aider à mieux protéger votre épargne de l’inflation en identifiant les actifs qui offrent une protection et ceux qu’il faut utiliser avec prudence.

Protéger son épargne de l’inflation : un destructeur de patrimoine sournois

Tout d’abord, il est important de comprendre les effets corrosifs de l’inflation sur votre patrimoine. L’inflation représente l’augmentation générale des prix des biens et des services, ce qui entraîne une diminution du pouvoir d’achat de la monnaie. En d’autres termes, vous pouvez acheter moins de biens et services avec la même quantité d’argent au fil du temps.

Prenons un exemple : si le taux d’inflation est de 5% par an, un produit qui coûte 100 € aujourd’hui coûtera 105 € dans un an. Si vous placez votre argent sur un Livret A à 3% d’intérêt annuel, votre épargne de 100 € ne deviendra que 103 € dans un an.

Vous constatez donc que même si votre épargne a augmenté en valeur absolue, votre pouvoir d’achat a en réalité diminué, car le taux d’inflation dépasse le taux d’intérêt rémunérant votre épargne. C’est ici que réside le danger sournois de l’inflation. Et sur le long terme, ces petites érosions annuelles peuvent s’accumuler et devenir significatives.

Face à ce phénomène, il est essentiel de mettre en place une stratégie patrimoniale qui vous permet de protéger votre épargne.

Les actifs qui protègent de l’inflation… et ceux qui ne protègent pas

Pour faire face à l’inflation, il est primordial d’optimiser l’organisation de votre patrimoine, c’est-à-dire votre allocation patrimoniale. Cette dernière consiste à répartir votre patrimoine entre différentes familles d’investissements (actions, obligations, immobilier, etc.) afin de mieux supporter les risques et générer du rendement en fonction de vos objectifs et de votre tolérance au risque.

Voici un tableau qui répertorie les actifs qui offrent ou non une protection contre l’inflation :

- Compte courant, Livrets réglementés : Il faut y placer le juste montant (épargne de précaution).

- Compte à terme : Utile principalement pour les entreprises.

- Obligations, Fonds euros, Foncier, Immobilier locatif : Ces actifs offrent une protection contre l’inflation.

- Actions, Actifs tangibles durables : Ces actifs protègent également de l’inflation.

Vous constatez donc qu’une partie réfléchie de votre épargne doit être investie dans des actifs qui offrent une protection contre l’inflation. Les actions et l’immobilier sont particulièrement intéressants lorsque vous avez un horizon de long terme (plus de 8 ans). Toutefois, il est important de noter que tout investissement comporte un risque de perte en capital.

Il est également nécessaire de souligner que les placements qui ne protègent pas de l’inflation sont toujours utiles pour épargner votre argent pour des projets à court terme.

Les placements à éviter pour protéger son épargne de l’inflation

Malheureusement, le Livret A et les autres livrets réglementés ne protègent pas de l’inflation. Bien que leur taux soit périodiquement réévalué, il reste inférieur au taux d’augmentation de l’indice des prix. La majorité des livrets bancaires sont également pénalisés par l’inflation.

L’unique livret réglementé qui offre une certaine protection contre l’inflation est le Livret d’Épargne Populaire (LEP). Il offre un taux d’intérêt annuel généralement deux fois plus élevé que celui du Livret A. Cependant, le LEP est réservé aux personnes disposant de revenus modestes et il possède un plafond de versement maximal.

Il est donc conseillé d’utiliser les livrets avec modération, principalement pour constituer une épargne de précaution mesurée.

L’épargne dite « sans risque »

Dans un contexte inflationniste, il est essentiel de réfléchir à la part de votre patrimoine à consacrer aux placements sécurisés tels que les fonds euros et les livrets réglementés.

Les livrets réglementés sont adaptés pour constituer une épargne de précaution, car ils sont sécurisés et facilement accessibles. Cependant, il est important de mesurer objectivement vos besoins à court et moyen terme et de trouver le juste équilibre entre une épargne de précaution suffisante pour couvrir les imprévus et une épargne excessive qui pourrait freiner la croissance de votre patrimoine.

Il est crucial de noter que les placements dits “sans risque” sont risqués en période d’inflation, car ils vous appauvrissent de façon certaine en rémunérant moins que l’inflation.

Les fonds euros protègent-ils de l’inflation ?

Quant aux fonds euros, ils offrent une liquidité presque parfaite et un rendement généralement supérieur au Livret A. Ils sont largement plébiscités par les investisseurs français en raison de leur garantie du capital placé.

Les fonds en euros sont principalement constitués d’obligations d’État considérées comme des actifs à faible risque. Leur rendement dépend fortement des taux directeurs de la Banque Centrale Européenne. Toutefois, il est important de noter que ces obligations sont directement détenues par les compagnies d’assurance, qui garantissent les fonds et reflètent la performance générée.

Bien que les fonds euros ne protègent pas totalement votre épargne de l’inflation, ils restent un outil intéressant pour sécuriser une partie de votre épargne destinée à financer vos projets à court et moyen terme.

Les placements à privilégier pour protéger son épargne de l’inflation

Les deux principaux piliers de protection de votre patrimoine sont les actions et l’immobilier.

L’immobilier dispose de plusieurs leviers pour se prémunir des effets de l’inflation. Il a la capacité de répercuter l’inflation directement sur les loyers grâce à une réévaluation annuelle sur la base de l’Indice de Référence des Loyers. De plus, la valeur foncière du bâti et le prix des terrains augmentent avec l’inflation. Enfin, l’immobilier financé via l’emprunt permet de tirer parti de l’inflation grâce à l’augmentation des loyers couplée à une mensualité fixe de remboursement d’emprunt.

Quant aux actions, elles ont la capacité d’intérioriser les hausses de prix. En effet, lorsque les prix augmentent, les entreprises peuvent répercuter cette hausse sur leur chiffre d’affaires et leurs marges, ce qui se traduit par une augmentation des profits.

Il est important de diversifier votre portefeuille d’actions pour mieux faire face à l’inflation, car celle-ci n’affecte pas tous les secteurs de la même manière. Investir dans des trackers ou des fonds indiciels permet d’investir dans une multitude d’entreprises regroupées en un seul panier d’actions, offrant ainsi une bonne diversification.

Enfin, les meilleures enveloppes d’investissement telles que l’assurance vie, le PEA et le PER vous permettent d’investir dans les classes d’actifs citées précédemment. L’assurance vie est souvent considérée comme la meilleure enveloppe, car elle offre une grande flexibilité en termes d’investissements, de fiscalité et d’arbitrage.

En conclusion, il est possible de protéger efficacement votre épargne de l’inflation en définissant une allocation patrimoniale adaptée, en utilisant les meilleures enveloppes d’investissement et en choisissant des investissements protecteurs tels que les actions et l’immobilier. Les conseillers Prosper Conseil sont à votre disposition pour vous aider à élaborer une stratégie personnalisée et efficace.