Êtes-vous au courant que vous pouvez réduire votre impôt en déclarant vos frais réels liés à votre travail ? Cependant, bon nombre de contribuables ignorent les dépenses qu’ils peuvent déduire. En réalité, les frais réels ne se limitent pas aux kilomètres et aux repas. Il existe plus de vingt catégories différentes de frais déductibles. De plus, certaines professions bénéficient de déductions spécifiques liées à leur métier, comme les musiciens, les enseignants, les infirmières, les vendeurs à domicile, entre autres. Les stagiaires et les demandeurs d’emploi peuvent également en profiter. Dans cet article, je vais passer en revue les frais réels les plus courants, vous expliquer comment les calculer et les justificatifs à conserver en cas de contrôle fiscal. Vous trouverez également une vidéo regroupant tous les frais réels, ainsi que des liens vers les textes de loi et les jurisprudences. Alors, préparez-vous à découvrir vos meilleurs alliés pour réduire votre impôt sur le revenu !

Les frais réels sur votre déclaration d’impôt

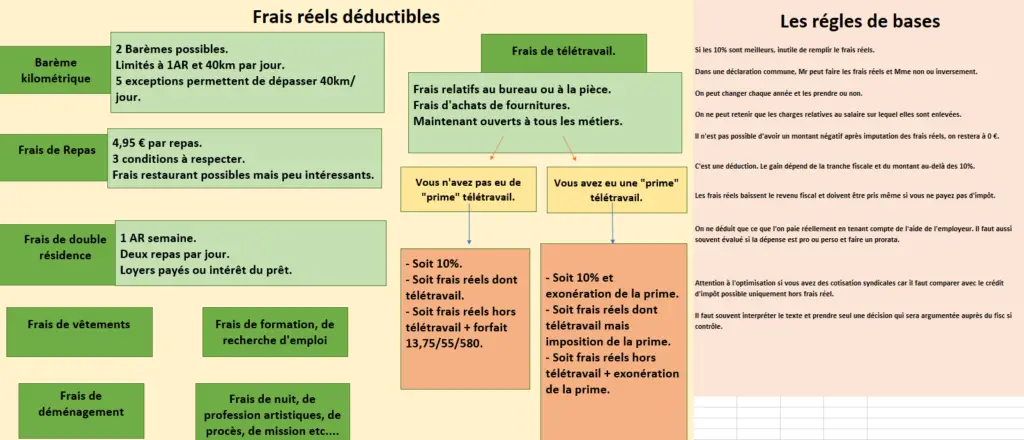

Le fisc vous offre une déduction forfaitaire de 10% sur vos salaires avant impôt, car il estime que chaque travailleur français supporte des charges pour se rendre au travail. Toutefois, vous pouvez refuser cette déduction de 10% et déduire vos frais réels réels à la place. Pour cela, vous devez remplir la case 1AK en indiquant le montant total des frais que vous avez supportés. Lors de la déclaration en ligne, on vous demandera de détailler le calcul qui vous a permis d’obtenir ce montant. Il n’est pas nécessaire de joindre des justificatifs, mais vous devez les conserver pendant trois ans au cas où le fisc effectuerait un contrôle. Les frais réels doivent toujours être étudiés, surtout si vous avez des revenus modestes. En effet, il est plus facile de dépasser les 10% de frais sur un revenu de 20 000 € que sur un revenu de 60 000 €. Les contribuables qui gagnent moins de 30 000 € sont souvent gagnants en optant pour les frais réels. De plus, même si vous ne payez pas d’impôt, il est crucial d’étudier les frais réels. En effet, une déduction importante de vos frais réels peut réduire votre revenu fiscal de référence (RFR) et vous permettre de bénéficier d’exonérations fiscales sur la taxe d’habitation ou d’obtenir des aides sociales.

Si vous avez des questions sur des frais réels spécifiques liés à votre métier, je vous invite à suivre une visioconférence sur le sujet. Vous y découvrirez comment effectuer des recherches, faire des calculs et remplir les cases de votre déclaration d’impôt. Cependant, lisez attentivement cet article en premier et utilisez la visioconférence comme complément si nécessaire.

Les frais réels connus : kilomètres et repas

Comment déduire vos frais de transport des impôts ?

Chaque année, le fisc met à votre disposition un barème kilométrique afin de calculer le coût de vos déplacements professionnels et de les déduire de vos impôts. Pour déterminer le nombre de kilomètres parcourus, vous devez prendre en compte les trajets effectués entre votre domicile et votre lieu de travail pour chaque jour travaillé de l’année. Le fisc a fixé une limite de 40 km aller (soit 80 km déductibles par jour travaillé). Si vous habitez à plus de 40 km de votre lieu de travail, vous pouvez déclarer jusqu’à 80 km aller-retour par jour travaillé si vous répondez à certaines conditions :

- Votre seul emploi est situé à plus de 40 km de votre domicile.

- Vous occupez un emploi précaire.

- Vous avez été muté loin de votre domicile.

- Votre conjoint travaille près de votre domicile.

- Vous êtes responsable d’un enfant ou d’un proche malade ou handicapé.

Le barème kilométrique pour l’année 2023 est le suivant :

| Puissance (chevaux fiscaux) | Distance jusqu’à 5000 km | Distance de 5001 km à 20000 km | Distance au-delà de 20000 km |

|---|---|---|---|

| 5 CV | 0,357€/km | 0,067€/km | 0,058€/km |

Par exemple, si vous travaillez à 50 km de chez vous et que vous avez travaillé 200 jours en 2022, voici comment calculer vos frais réels pour l’année 2023 :

- Distance parcourue : Vous êtes plafonné à 40 km aller, soit 80 km aller-retour par jour travaillé. Donc, 80 km * 200 jours = 16 000 km.

- La distance parcourue se situe entre 5001 km et 20000 km, vous devez donc utiliser la formule suivante : 0,357€ distance + 1 395€. Dans notre exemple, cela donne : 0,357 16000 + 1395 = 7 107€.

Vous pouvez également ajouter à ce montant les frais de stationnement, les péages et les intérêts d’emprunt si vous avez financé l’achat de votre véhicule à crédit. De plus, je recommande d’examiner un deuxième barème kilométrique, moins avantageux mais qui vous permet de déduire les coûts réels que vous avez supportés, tels que l’assurance et les réparations. Cette option est intéressante si vous avez opté pour la location en LOA d’un véhicule professionnel.

Déduire vos frais de repas : attention au calcul !

L’administration fiscale vous autorise à déduire une partie de vos frais de repas. Cependant, cela ne signifie pas que vous pouvez systématiquement déduire 5 € de vos impôts par jour travaillé ! Les règles sont les suivantes :

- Si vous rentrez à pied, vous ne pouvez pas déduire vos frais de repas.

- Si vous ne rentrez pas chez vous à midi (travail éloigné du domicile) et qu’il n’y a pas de cantine sur votre lieu de travail, vous pouvez déduire 5 € par jour travaillé.

- Si vous allez au restaurant tous les jours, le système est moins intéressant car vous devez déduire le prix du restaurant moins 5 €.

- Si vous avez une cantine sur votre lieu de travail, vous pouvez déduire le prix de la cantine moins 5 €.

- Dans tous les cas, vous devez également soustraire la participation de votre employeur aux tickets restaurants.

Voici quelques exemples pour illustrer ces règles :

- Madame Corrigetonimpôt déjeune tous les midis sur son lieu de travail. Comme il n’y a pas de cantine, elle apporte son repas. Son employeur lui fournit 8 € de tickets restaurants, financés à hauteur de 4 €. Dans ce cas, elle peut déduire 5 € – 4 € = 1 € par jour travaillé.

- Monsieur a une cantine sur son lieu de travail où les repas coûtent 5,5 €. Il peut donc déduire 5,5 € – 5 € = 0,5 € par jour travaillé.

- Monsieur n’a ni cantine ni tickets restaurants. Il va au restaurant tous les jours où le repas coûte 8 €. Dans ce cas, il a deux possibilités : déduire forfaitairement 5 € par jour ou déduire le prix du repas moins 5 €, soit 8 € – 5 € = 3 € par jour. Il choisira la première option, car aucune facture ne doit être conservée.

En résumé, si vous avez une cantine ou des tickets restaurants, la déduction des frais de repas ne vous concerne que rarement. Sinon, vous pouvez ajouter 5 € par jour travaillé aux frais kilométriques calculés précédemment.

Maintenant que nous avons abordé les frais de transport et les frais de repas, laissez-moi vous parler des autres frais réels déductibles que vous pouvez envisager pour réduire votre impôt sur le revenu.

Enseignants, journalistes, musiciens, vendeurs… réduisez vos impôts avec les frais réels spécifiques

Cette catégorie concerne certaines professions qui sont autorisées à travailler depuis leur domicile. Si votre employeur impose le télétravail, je vous invite à lire mon article spécifique sur la déduction des frais de télétravail des impôts, car cela peut vous permettre de déduire des montants importants.

L’administration fiscale autorise la déduction de frais spécifiques pour les personnes qui ont besoin d’un bureau à domicile pour exercer leur profession. Cette niche fiscale est très avantageuse et il serait dommage de ne pas en profiter. Les métiers concernés sont ceux qui impliquent des travaux d’étude (musiciens, enseignants, journalistes), de recherche (enseignants, journalistes), de gestion ou de création (activités liées à la bureautique à domicile). Il peut également s’agir d’un local spécifique utilisé pour le stockage de produits de démonstration, d’échantillons ou de marchandises (VRP).

Déduire les frais du local ou de la pièce :

Pour calculer les frais engendrés par votre local professionnel, vous devez d’abord déterminer le prorata de la pièce par rapport à votre domicile. Par exemple, si votre bureau occupe 10 m² sur une maison de 100 m², le local représente 10 % de votre domicile. Dans le cas d’un petit studio, la surface calculée au prorata ne doit pas dépasser 50 %. Une fois ce pourcentage établi, vous pouvez déduire au prorata les charges suivantes :

- Les travaux effectués.

- La taxe foncière.

- La taxe d’habitation.

- Les loyers et les charges de copropriété.

- Les dépenses courantes (chauffage, électricité, etc.).

- Les intérêts d’emprunt si vous avez financé des travaux dans votre local, etc.

Par exemple, si vous êtes enseignant et que vous travaillez depuis chez vous sans avoir de bureau sur votre lieu de travail, vous êtes en mesure de déduire une partie de vos dépenses liées à votre local professionnel. Supposons que cette pièce représente 20 % de votre maison et que vous ayez payé 1 000 € d’impôts locaux, 300 € de factures d’électricité et 10 000 € de loyers au cours de l’année. Vous pouvez ajouter ces dépenses aux frais réels de votre déclaration d’impôt de la manière suivante : 20 % 1 000 € + 20 % 300 € + 20 % * 10 000 € = 2 260 €.

Ne manquez pas l’opportunité de réduire considérablement votre impôt en déduisant vos frais de local professionnel. Vérifiez bien les conditions spécifiques et les textes de loi pour vous assurer que vous y êtes éligible. Si votre profession n’est pas prévue par les textes, vous pouvez simplement contacter le fisc via votre espace en ligne sur impots.gouv.fr pour savoir si vous pouvez déduire les frais de locaux liés à votre métier.

Matériel informatique, meubles et fournitures déductibles :

Les professionnels qui travaillent depuis leur domicile ont besoin de meubles (bureau, fauteuil, rangements), de fournitures (stylos, agrafeuse) et de matériel informatique (ordinateur, téléphone portable, logiciels, imprimante). Si le prix unitaire de chaque objet est inférieur à 500 €, vous pouvez les inclure dans vos frais réels. Il est important de noter que si le prix d’un objet dépasse 500 €, vous devez répartir cette dépense sur plusieurs années. Par exemple, vous pouvez amortir le prix d’un ordinateur sur trois ans (1/3 de la valeur chaque année).

Dans le cas où il est impossible de calculer une annuité, seule la dépréciation (différence entre le prix d’achat et la valeur de l’objet au 31 décembre) est déductible, au lieu du prix d’achat lui-même.

Par exemple, si vous avez acheté un ordinateur à 630 €, une imprimante à 100 €, des fournitures pour 50 € et un bureau à 400 €, vous pouvez déduire tous ces achats, à l’exception de l’ordinateur dont le prix dépasse 500 €. Dans ce cas, vous devez répartir le coût de l’ordinateur sur trois ans. Vos frais réels seraient donc de : 630€/3 + 100€ + 50€ + 400€ = 760€.

Il est important que les objets soient directement liés à votre profession et réservés à un usage professionnel. Si vous utilisez l’ordinateur à la fois pour le travail et à des fins personnelles, vous devez déduire uniquement la part correspondant à votre activité professionnelle. Dans tous les cas, conservez chaque facture et tout autre justificatif au cas où vous seriez soumis à un contrôle fiscal.

À chaque déménagement, pensez à vos frais réels !

Lorsque vous devez déménager en raison d’un nouvel emploi ou d’une mutation professionnelle, vous pouvez déduire des frais réels les dépenses liées aux trajets pour le transport des personnes, les trajets pour le transport des cartons et les paiements effectués auprès d’une société de déménagement. Le barème kilométrique vous permet de connaître le montant à déduire. N’oubliez pas de conserver la facture si vous faites appel à une société de déménagement. Cependant, il est important de noter que les frais d’équipement de votre nouveau logement, tels que les rideaux ou la peinture, ne peuvent pas être déduits.

Votre travail vous oblige à avoir deux résidences : les frais de double résidence sont pour vous

Certaines personnes travaillent si loin de leur domicile qu’elles sont obligées de louer ou d’acheter un logement supplémentaire pour y vivre pendant la semaine. Si vous êtes dans cette situation, vous avez droit à des frais de double résidence déductibles. Voici les détails à prendre en compte :

- Vous pouvez comptabiliser un aller-retour par semaine seulement.

- Vous pouvez déduire deux repas par jour.

- Si vous êtes locataire, vous pouvez inclure les loyers payés dans vos frais réels.

- Si vous avez acheté un bien immobilier à crédit près de votre lieu de travail, vous pouvez ajouter les intérêts d’emprunt du prêt.

Stagiaires, étudiants, chercheurs d’emploi : des frais spécifiques à déduire même si vous ne payez pas d’impôt

Le fisc considère que vous pouvez déduire les frais de formation si celle-ci vise à trouver, garder ou améliorer votre travail. Vous pouvez donc déduire les frais d’inscription, les frais de déplacement, les frais d’impression et d’envoi de documents, ainsi que les dépenses engagées auprès d’organismes tels que le CNED. Par exemple, une personne qui suit une formation pour devenir pâtissier peut déduire ses dépenses. De même, un professeur qui doit imprimer et diffuser sa thèse, qui aura un impact sur son futur travail, peut ajouter les frais d’impression à ses frais réels. De même, un artiste peut inclure les frais liés aux cours de chant ou de danse.

Les frais de stage et de recherche d’emploi sont également déductibles. Vous pouvez déduire les frais d’impression des CV et des lettres de motivation, les frais de déplacement selon le barème kilométrique, ainsi que les frais téléphoniques et d’envoi de courriers. Cette opportunité s’applique même si vous ne payez pas d’impôt sur le revenu. Vous pouvez ainsi réduire votre revenu fiscal de référence, ce qui peut vous permettre de bénéficier d’allégements fiscaux sur la taxe d’habitation et d’augmenter vos aides sociales telles que le RSA et les allocations logement.

Quelques professions seulement peuvent déduire les frais de vêtements et de pressing

Contrairement à ce que beaucoup de contribuables pensent, seules certaines professions sont autorisées à déduire les frais vestimentaires, tels que les achats de vêtements ou les frais de pressing. Les hommes qui doivent porter un costume-cravate n’ont pas droit à cette déduction. Les professions éligibles sont les suivantes :

- Ouvriers portant des vêtements de travail spécifiques (bleus de travail, chaussures spéciales…)

- Artistes chorégraphiques (collants, justaucorps, pointes…)

- Membres de l’université, officiers, préfets, magistrats (costumes officiels, uniformes…)

- Maîtres d’hôtel (chemises blanches)

- Moniteurs de ski (combinaisons)

Si vous exercez l’un de ces métiers, vous pouvez déduire le montant d’achat des vêtements, ainsi que les frais d’entretien et de blanchissage. Toutes les autres professions ne peuvent pas déduire les frais vestimentaires, et l’ajout de ces frais peut entraîner un redressement fiscal. Il est important de noter que les textes officiels ne mentionnent pas la possibilité de déduire les frais de coiffeur ou de maquillage.

Les autres frais réels déductibles

La liste des frais réels déductibles est longue et ne se limite pas à ce qui a été mentionné précédemment. Certains frais supplémentaires auxquels vous pourriez penser sont également déductibles :

- Cotisations syndicales : notez que vous pouvez optimiser cette déduction. Consultez notre article sur les cotisations syndicales pour en savoir plus.

- Frais de mission : toutes les dépenses non remboursées par l’employeur lors d’un déplacement en congrès (hôtel, kilomètres, repas…).

- Frais de procès.

- Professions en astreinte de nuit : les repas et les trajets peuvent être déduits plusieurs fois par jour.

- Frais de documentation pour certaines professions (revues, journaux…).

- Frais spécifiques aux professions artistiques (musiciens, sculpteurs, danseurs…) selon chaque situation.

Si vous ne savez pas comment calculer vos frais réels, si vous avez peur de faire une erreur ou si vous envisagez d’optimiser vos frais réels, sachez que le risque est limité en cas de contrôle fiscal, car les majorations sont raisonnables.

Pour plus de détails, calculs, frais réels, textes de loi et jurisprudences, je vous invite à regarder notre vidéo. Vous trouverez les textes de loi en vigueur à la fin de la vidéo.

Frais réels et prélèvement à la source de l’impôt

La mise en place du prélèvement à la source ne change rien en ce qui concerne les frais réels. Il est toujours recommandé de les optimiser, car cela réduit l’impôt et le revenu fiscal. Notez que les frais réels sont une déduction et non une réduction d’impôt. Ils sont donc pris en compte dans le calcul de votre prélèvement à la source. Votre taux de prélèvement est basé sur votre dernière déclaration fiscale et comprend les frais réels déclarés. En cas de fortes variations des frais réels d’une année à l’autre, une régularisation aura lieu en septembre.

Voici les textes de loi en vigueur sur les frais réels :

- Frais de kilométrage, repas, mission, double résidence, déménagement : BOI-RSA-BASE-30-50-30-20-20170224

- Frais de locaux à domicile et frais pour les professions artistiques : BOI-RSA-BASE-30-50-30-30-20170621

- Frais de vêtements, stage, formation, fournitures et mobilier, divers : BOI-RSA-BASE-30-50-30-40-20170920

- Deuxième barème kilométrique moins avantageux : BOI-BAREME-000003-20180207

Maintenant que vous connaissez tous les secrets pour déduire vos frais réels et réduire vos impôts, n’hésitez pas à étudier votre situation et à utiliser ces informations à votre avantage. Vous avez tous les outils pour payer moins d’impôts en France !

Note : Cet article a été rédigé à titre informatif et ne constitue pas un conseil fiscal. Pour des conseils personnalisés, veuillez consulter un professionnel de la fiscalité.