Le Plan Épargne Logement (PEL) est une solution d’épargne réglementée par l’État avec des règles d’utilisation précises. Dans cet article, nous allons vous présenter les avantages du PEL et comment l’utiliser pour financer un crédit immobilier.

Les avantages du PEL

Le PEL présente deux avantages principaux : il permet de bénéficier d’une rémunération sur votre livret et d’obtenir un prêt immobilier à des conditions compétitives. Cette épargne est bloquée pendant 4 ans et peut ensuite être utilisée de différentes manières pour financer votre crédit immobilier.

Les conditions d’utilisation du PEL

Au terme des 4 années d’épargne, vous pouvez clôturer votre PEL et récupérer le capital initial ainsi que les intérêts produits grâce à la rémunération du livret. Vous pouvez ensuite utiliser ce montant pour financer un crédit immobilier dans l’année qui suit la clôture du PEL. Notez que les contributions sociales sur les intérêts sont prélevées dès la première année.

Vous êtes libre d’utiliser votre PEL comme bon vous semble. Il peut également être considéré comme une épargne sécurisée, défiscalisée et rémunératrice.

Les possibilités de financement avec un PEL

Le PEL a été conçu pour favoriser l’épargne des Français en vue d’un achat immobilier. Cependant, il ne se réduit pas à cette seule fonction. Après les 4 premières années, vous pouvez utiliser votre PEL pour :

- L’acquisition ou la construction de votre résidence principale, qu’il s’agisse d’un bien immobilier neuf ou ancien.

- Des travaux ou une rénovation visant à améliorer votre résidence principale.

Il est important d’attendre les 4 années d’épargne pour ne pas perdre les intérêts accumulés.

La banque pour utiliser un PEL

Vous êtes supposé contracter votre prêt dans la banque qui a hébergé votre PEL. Cependant, sous certaines conditions, vous pouvez changer d’établissement bancaire pour obtenir le prêt. Dans ce cas, la nouvelle banque peut exiger certaines garanties, telles qu’une caution bancaire ou l’hypothèque du logement. Vous devrez également souscrire une assurance pour vous protéger en cas de perte d’emploi, d’invalidité ou de décès.

Il est important de noter que le PEL ne garantit pas l’approbation du prêt immobilier. Vous devez répondre aux critères habituels. De plus, vous n’êtes pas obligé de domicilier votre salaire dans la banque qui vous accorde le prêt.

Les conditions financières du PEL

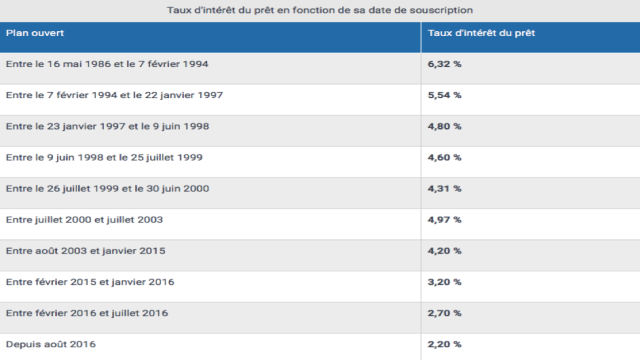

Les conditions financières du PEL sont réglementées par l’État et obéissent à une réglementation spécifique. Le montant du prêt dépend des intérêts accumulés pendant la période d’épargne, sans toutefois dépasser 92 000 €. La durée du prêt peut varier de 2 à 15 ans selon votre choix. Le taux d’intérêt est défini dès l’ouverture du compte et varie en fonction de la période de souscription du PEL.

Montant et conditions de versement de la prime d’État

La prime d’État est un bonus versé lors de la clôture du PEL, mais seulement pour les contrats souscrits avant le 1er janvier 2018. Les PEL ouverts après cette date ne donnent plus droit à la prime. Pour les PEL ouverts entre 2003 et 2018, le versement de la prime d’État est soumis à certaines conditions et se fait en deux périodes.

Entre août 2003 et février 2011, la prime est plafonnée à 1 525 € et est versée uniquement si le PEL donne lieu à un prêt immobilier. Son montant représente 40 % des intérêts versés par la banque.

Entre mars 2011 et décembre 2017, la prime d’État est versée uniquement si le PEL donne lieu à un prêt immobilier d’au moins 5 000 €. Son montant dépend des intérêts accumulés, de l’objet du prêt et de la période de souscription. La prime ne peut pas dépasser 1 000 €, sauf pour l’achat d’un logement à hautes performances énergétiques, où elle peut atteindre 1 525 €. Une majoration est possible en cas de charge de famille.

Remboursement anticipé

Il est possible de rembourser votre prêt du plan épargne logement par anticipation si vous le souhaitez. Cependant, il est important de noter que le fonctionnement et l’utilisation du PEL sont réglementés strictement et soumis à une réglementation gouvernementale. Vous pouvez consulter nos conseillers pour optimiser l’utilisation de votre PEL dans le financement de votre crédit immobilier.

Déposez votre dossier de crédit immobilier pour évaluer votre projet : un courtier Artemis Courtage vous guidera et consolidera votre dossier auprès des banques et assurances.

Guide : comment utiliser son Plan Épargne Logement pour financer un crédit immobilier Artemis Courtage, votre courtier en crédit immobilier.