La loi Lemoine vous permet désormais de changer d’assurance emprunteur à tout moment, grâce à la loi n° 2022-270. Plus besoin d’attendre la date d’échéance pour trouver une meilleure offre, vous pouvez agir dès maintenant. Cette loi vient clore la libéralisation du marché de l’assurance emprunteur initiée en 2010 par la loi Lagarde.

Que vous soyez sur le point de souscrire un crédit immobilier ou que vous en remboursiez déjà un, il est essentiel de rechercher l’assurance prêt la plus compétitive ! Meilleurtaux est là pour vous aider à comparer efficacement les garanties proposées par les principaux assureurs du marché !

La loi Lemoine : changer d’assurance au moment où vous le souhaitez !

La loi Lagarde a ouvert le marché de l’assurance emprunteur en permettant de choisir son assureur lors de la souscription. La loi Hamon et l’amendement Bourquin sont ensuite venus compléter cette ouverture en autorisant le changement d’assurance emprunteur durant la première année du contrat et à sa date anniversaire.

La loi n° 2022-270 du 28 février 2022 défend un accès plus juste, plus simple et plus transparent au marché de l’assurance prêt. Elle offre la possibilité de changer d’assurance à tout moment, sans attendre la date d’échéance. Vous pouvez effectuer ce changement par courrier ordinaire, sans frais supplémentaires.

Bien comparer les contrats d’assurance de prêt

Lors d’un crédit immobilier, l’organisme prêteur impose souvent la souscription d’une assurance prêt immobilier. Cette assurance vous protège, ainsi que le prêteur, contre les conséquences imprévues de la vie, telles que le décès, la maladie ou l’invalidité.

Vous avez le choix entre souscrire une assurance de groupe proposée par la banque ou une assurance individuelle auprès d’un organisme externe, dans le cadre d’une délégation d’assurance. Le prêteur ne peut refuser cette dernière si le contrat respecte le principe d’équivalence. L’assurance emprunteur que vous choisissez doit répondre à toutes les exigences de garanties formulées par l’assureur.

Au cours du processus de souscription d’un crédit immobilier, la banque est tenue de vous remettre une fiche standardisée d’information (FSI). Ce document mentionne de manière exhaustive les garanties imposées. Cette liste facilite la comparaison de l’assurance groupe de la banque. Juste en dessous de la couverture minimale exigée, la FSI répertorie les types de garanties proposés par le prêteur.

Quelles sont les garanties du contrat d’assurance emprunteur ?

Un contrat d’assurance de prêt vous couvre contre plusieurs risques tels que le décès, l’invalidité, l’incapacité ou la perte d’emploi. Toutes ces garanties ne sont pas incluses automatiquement et leur définition peut varier d’un assureur à l’autre. Il est donc important de bien lire votre contrat pour connaître les garanties proposées et leurs modalités de mise en œuvre.

En souscrivant une assurance emprunteur, vous pouvez être couvert pour :

Le décès : cette garantie s’applique en cas de décès avant un âge limite, peu importe la cause. Votre contrat d’assurance de prêt peut prévoir des exclusions de garantie. Dans ce cas, l’assureur verse à l’organisme de crédit le capital restant dû au jour de votre décès.

La perte totale et irréversible d’autonomie (PTIA) : cette garantie est obligatoire pour l’acquisition d’une résidence principale, secondaire ou un investissement locatif. Elle s’applique lorsque vous ne pouvez plus accomplir seuls trois tâches incontournables de la vie courante et nécessitez une assistance quotidienne. L’assureur verse la totalité du capital restant dû à l’établissement prêteur.

L’invalidité permanente totale (IPT) ou partielle (IPP) et l’incapacité temporaire de travail (ITT) : ces garanties sont obligatoires pour un achat résidentiel. Elles interviennent suite à un accident ou une maladie qui vous empêche temporairement ou définitivement d’exercer votre activité professionnelle. Selon la situation, l’assureur rembourse vos échéances pendant un délai déterminé ou le capital restant dû si aucune amélioration de votre état de santé n’est constatée.

La perte d’emploi : cette garantie est facultative pour un achat résidentiel ou locatif. Elle s’applique en cas de licenciement économique dans le cadre d’un CDI. Elle ne fonctionne généralement pas si vous êtes en période d’essai, en préretraite, en fin de CDD ou si vous avez démissionné volontairement. Si votre situation est couverte, l’assureur rembourse vos mensualités à l’établissement prêteur pendant un certain délai.

Pourquoi comparer les différentes solutions d’assurance emprunteur ?

L’assurance groupe proposée par la banque repose sur le principe de la mutualisation des risques et ne tient pas compte des spécificités de chaque assuré. Il est donc plus intéressant de chercher une solution d’assurance emprunteur personnalisée. Ainsi, vous ne payez pas pour des risques qui ne vous concernent pas. Tout le monde ne pratique pas de sport à risque, par exemple !

Lors de la souscription de votre prêt immobilier, vous avez négocié un taux d’emprunt compétitif. Il est donc tout aussi important d’obtenir un taux d’assurance emprunteur intéressant ! Les crédits immobiliers portent souvent sur des sommes importantes, avec de longues durées de remboursement. Dans ce contexte, chaque dixième de pourcentage gagné sur votre taux annuel effectif assurance (TAEA) compte.

Découvrez les meilleurs taux d’assurance de prêt proposés par les acteurs du marché en 2023 :

| Âge de l’emprunteur | Taux d’assurance emprunteur bancaire | Taux d’assurance emprunteur bancaire |

|---|---|---|

| Entre 25 et 35 ans | 0,23 % | 0,07 % |

| Entre 35 et 50 ans | 0,32 % | 0,15 % |

| Entre 50 et 70 ans | 0,43 % | 0,29 % |

| 70 ans et plus | 0,70 % | 0,42 % |

Cette différence de taux s’explique par les marges plus faibles appliquées par les compagnies d’assurance et la possibilité de choisir des garanties modulables selon vos besoins.

À savoir : une offre bien choisie peut réduire de moitié le montant de vos cotisations d’assurance de prêt ! Vous pouvez économiser jusqu’à 32 000 €.

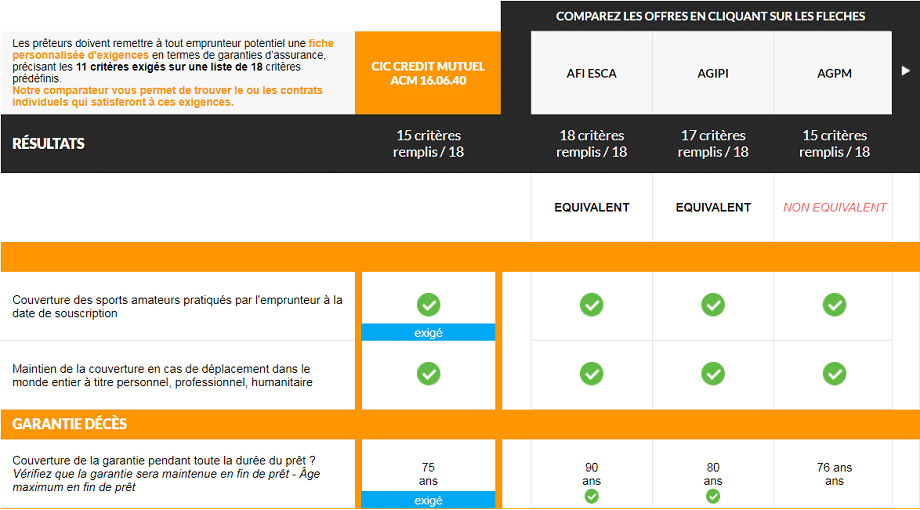

Comment utiliser notre comparateur de garanties de contrats d’assurance de prêt ?

Pour obtenir une assurance prêt au meilleur prix, vous avez tout intérêt à soumettre votre dossier au plus grand nombre d’assureurs possible. Cette tâche peut être fastidieuse si vous l’effectuez seul, de manière classique, en vous déplaçant en agence ou en demandant des devis en ligne sur chaque site web d’assureur.

Grâce à notre comparateur de garanties exclusif, comparez efficacement les garanties des principaux contrats d’assurance de prêt du marché en seulement quelques minutes.

Utiliser notre comparateur de garanties est simple :

Sélectionnez parmi la liste des contrats de groupe et des contrats individuels celui qui vous intéresse particulièrement. Vous pouvez choisir votre contrat actuel si vous optez pour une délégation ou le contrat auquel vous souhaitez souscrire si vous n’êtes pas encore assuré.

Accédez instantanément aux critères prédéfinis du contrat. Dans notre tableau comparatif d’assurances emprunteur, visualisez d’un coup d’œil les critères exigés par les banques. Découvrez si les autres contrats proposés remplissent ces critères et sont jugés équivalents.

Prenons un exemple : vous êtes actuellement assuré avec le contrat CRÉDIT AGRICOLE CG. Grâce à notre comparateur, vous savez rapidement quelles garanties exigent un niveau d’équivalence. Par exemple, la garantie décès avec une couverture jusqu’à 70 ans ou la garantie perte totale et irréversible d’autonomie jusqu’à 70 ans. Un délai minimum de franchise de 90 jours est imposé pour la garantie incapacité. Votre nouveau contrat doit également proposer une couverture des affections dorsales et des affections psychiatriques.

Si vous souhaitez disposer d’une protection sur mesure tout en bénéficiant d’une prime réduite, faites appel à notre expertise. Nous vous aidons à obtenir des devis auprès de plusieurs assureurs et recevez les meilleures propositions tarifaires, sans avoir besoin de vous déplacer.

Questions fréquemment posées

Quand est-il possible de changer d’assurance emprunteur ?

Avec la loi Lemoine, vous pouvez changer d’assurance emprunteur quand bon vous semble. La démarche s’effectue par courrier ordinaire, sans frais supplémentaires.

Quelles sont les conditions pour changer d’assurance emprunteur ?

Il n’y en a qu’une : le contrat d’assurance choisi doit apporter toutes les garanties exigées par le prêteur.

Le comparateur de garanties de Meilleurtaux est-il payant ?

Non ! Vous pouvez utiliser notre comparateur gratuitement et aussi souvent que vous le souhaitez.