S’il est vrai que le contrat obsèques peut être psychologiquement perturbant, il offre de nombreux avantages financiers et pratiques. En plus de témoigner de votre prévoyance et de votre considération envers vos proches, il les aide dans le processus de deuil.

Qu’est-ce qu’un contrat d’assurance obsèques et à quoi sert-il ?

Le contrat obsèques est un contrat d’assurance qui vous permet de constituer un capital afin de couvrir vos futurs frais d’obsèques. Il peut également inclure des directives anticipées pour l’organisation de vos funérailles. Cette somme est accumulée par des versements réguliers et sera reversée à votre famille lors de votre décès, ce qui signifie qu’ils n’auront pas à supporter les frais des funérailles. Il est important de communiquer les informations du contrat à vos proches, comme le numéro de souscription, les coordonnées de l’assureur, et les modalités.

Fonctionnement du contrat assurance obsèques

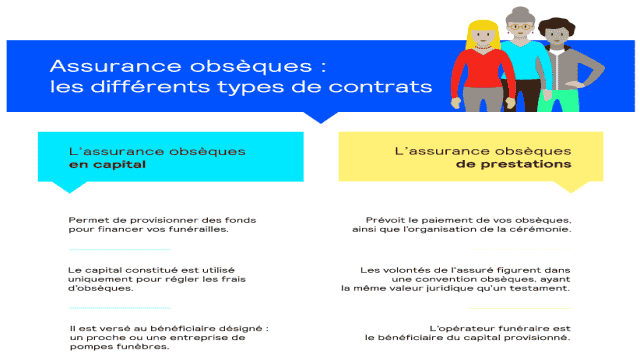

Il existe deux types de contrat obsèques : le contrat en capital et le contrat en prestations.

Le contrat obsèques en prestations, souscrit auprès d’une agence de pompes funèbres, prévoit l’organisation et le financement complet des funérailles. Les directives anticipées garantissent que vos volontés seront respectées. Ce contrat détaille les différentes prestations liées à la cérémonie ainsi que les choix matériels (cercueil, salon funéraire, pierre tombale, etc.) et les dispositions relatives au corps du défunt (rapatriement, transport, inhumation ou incinération).

En revanche, l’assurance obsèques en capital ne finance que les frais des obsèques. Il n’y a pas de recueil des volontés ni d’organisation des funérailles. Les banques, les mutuelles et les compagnies d’assurance proposent ce type de contrat. Certaines d’entre elles peuvent également proposer des contrats en prestations en partenariat avec des opérateurs funéraires.

Dans un contrat en capital, le bénéficiaire du contrat est la personne chargée d’organiser les obsèques, tandis que dans un contrat en prestations, c’est la société de pompes funèbres qui prend en charge cette responsabilité. Depuis 2004, l’assuré a le choix de l’entreprise de pompes funèbres.

Quel est le coût d’un contrat assurance obsèques ?

Selon l’UFC Que Choisir, le coût moyen des funérailles en 2019 était compris entre 3800 € et 4000 €, mais ces montants varient en fonction des prestations et de la localisation géographique. Environ 3000 € pour une incinération et entre 4000 € et 5500 € pour une inhumation. Il est donc important de prendre en compte ces facteurs lors de la souscription à votre contrat.

Trois critères sont prépondérants pour déterminer le coût de votre contrat :

- L’âge moyen de souscription, généralement entre 50 et 60 ans. Plus la souscription est tardive, plus les cotisations seront élevées. Souscrire un contrat obsèques pendant sa vie active permet d’épargner une somme suffisante une fois à la retraite.

- Le capital souhaité. Le montant de départ peut être de 1000 €, mais il peut atteindre 10 000 €, voire 20 000 €. Il est essentiel d’anticiper ces coûts pour disposer d’une somme adéquate au moment voulu.

- La durée des cotisations.

Il existe trois types de cotisations proposées par les contrats :

- La cotisation mensuelle viagère, versée chaque mois pendant la durée de vie de l’assuré. Plus la souscription est précoce, plus les cotisations sont faibles. Cependant, si vous souscrivez très tôt, le capital accumulé pourra être excessif. Après 70 ans, les contrats prévoient généralement une cotisation viagère.

- La cotisation mensuelle temporaire, versée pendant une période fixe de 10, 15 ou 20 ans. Plus la durée est longue, moins les cotisations sont élevées, généralement entre 20 et 50 € par mois.

- Le versement unique, où le capital augmente avec le temps.

Dans le cas des contrats en prestations, si le capital n’est pas entièrement utilisé, le reliquat est reversé aux héritiers du défunt. Des frais de gestion, ou frais de sortie, sont versés à l’assureur à la fin du contrat, c’est-à-dire lors du décès.

La fiscalité des contrats obsèques est la même que celle des contrats d’assurance-vie : aucun droit de succession n’est appliqué au capital du contrat obsèques.

Comment bien choisir son contrat assurance obsèques ?

Plusieurs éléments doivent être pris en compte lors de la comparaison des devis.

Par exemple, certains contrats prévoient un délai de carence pouvant aller jusqu’à 2 ans, période pendant laquelle le contrat ne peut être exécuté en fonction du type de versement et de la cause du décès (suicide pendant la première année du contrat, usage de drogue ou d’alcool, maladie diagnostiquée peu de temps avant la souscription et cachée à l’assureur). Il est essentiel de vérifier les exclusions qui pourraient empêcher l’application du contrat. En cas de décès suite à un accident, le capital est remboursé. Sinon, seules les cotisations sont remboursées.

Le délai de versement du capital est un autre aspect à prendre en compte. Pour débloquer rapidement le capital, des pièces justificatives peuvent être nécessaires. Il est important que les proches aient prévu cette éventualité pour ne pas avancer les frais et attendre un remboursement ultérieur. Le capital peut être versé au bénéficiaire ou remboursé sur présentation de factures.

Certains contrats proposent des prestations standardisées telles que le caveau, la pierre tombale, la concession, ainsi que les frais non inclus. Il est également possible de racheter un contrat obsèques sous certaines conditions, soit partiellement avec une réduction du capital en fonction de l’âge et des montants versés, soit intégralement en cas de résiliation. Il est possible de résilier un contrat obsèques en envoyant une lettre recommandée avec accusé de réception à l’assureur ou à l’entreprise de pompes funèbres dans les 30 jours suivant la souscription ou lors de son échéance annuelle.