Le défaut d’assurance est une pratique de plus en plus courante sur les routes françaises. Conduire sans assurance est non seulement illégal, mais peut également avoir de graves conséquences en cas d’accident responsable. En 2018, près de 31 000 personnes ont été victimes d’un accident de la route causé par un conducteur non assuré ou en fuite.

Les conducteurs non assurés

Selon le dernier baromètre annuel de la non-assurance routière publié par le FGAO, on distingue trois profils principaux de conducteurs non assurés.

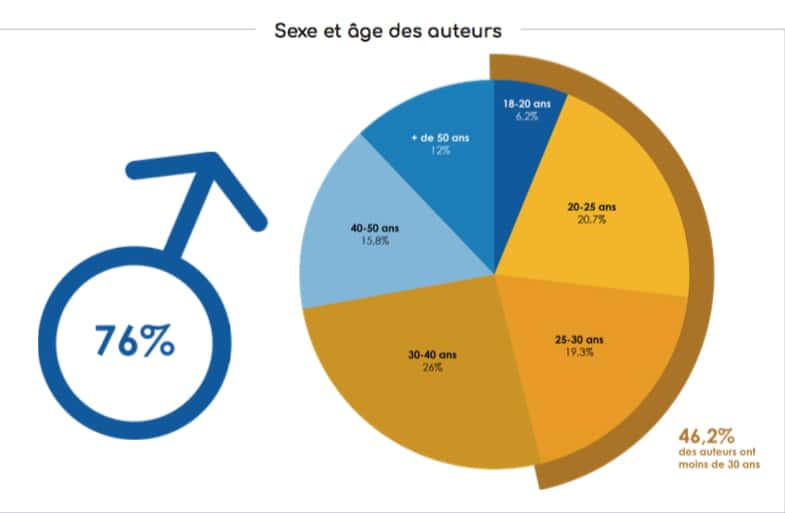

La majorité des conducteurs non assurés sont des hommes de moins de 30 ans

Près de 76% des conducteurs roulant sans assurance sont des hommes. De plus, les jeunes de moins de 30 ans représentent à eux seuls 46,2% des conducteurs responsables d’accidents sans assurance. Ces chiffres s’expliquent en partie par les primes d’assurance élevées imposées aux jeunes conducteurs ainsi que par un manque de prise de conscience des risques liés à l’absence d’assurance. Heureusement, des solutions existent pour les jeunes conducteurs, telles que s’assurer en tant que conducteur secondaire ou utiliser un comparateur d’assurance auto pour obtenir des tarifs plus avantageux.

Source : Baromètre annuel de la non-assurance routière 2018 du FGAO

Profil 1 : Les conducteurs “délinquants”

Il est malheureux de constater que le défaut d’assurance est souvent associé à des comportements dangereux tels que la conduite sans permis et/ou sous l’influence de l’alcool ou de stupéfiants. En 2018, lors des contrôles effectués par les forces de l’ordre, plus d’un quart des conducteurs non assurés impliqués dans un accident n’étaient pas en possession d’un permis de conduire valide et 18% présentaient un taux d’alcoolémie positif.

Profil 2 : Les conducteurs “négligents”

Il s’agit de conducteurs qui ont involontairement omis de souscrire une assurance ou qui l’ont fait intentionnellement après avoir été résiliés ou suspendus, ou simplement par souci d’économie car ils conduisent seulement occasionnellement.

Profil 3 : Les conducteurs aux faibles ressources

Un faible revenu est souvent la cause du défaut d’assurance. En effet, plus de 30% des conducteurs non assurés sont au chômage.

Les sanctions en cas de défaut d’assurance

Conduire sans assurance est un délit passible d’une amende pouvant aller de 500 € à 7500 €, selon les cas. Les sanctions peuvent également inclure la suspension du permis de conduire pendant 3 ans, la confiscation ou l’immobilisation du véhicule, ainsi que l’obligation de suivre un stage de sensibilisation. Il est important de noter que les amendes peuvent atteindre 7500 € en cas de récidive.

Le coût financier considérable en cas d’accident

Le défaut d’assurance peut avoir des conséquences financières très lourdes pour le conducteur responsable d’un accident. Les dommages corporels subis par les victimes peuvent être indemnisés à hauteur de plusieurs millions d’euros. En 2018, le FGAO a indemnisé les victimes pour un montant de 100 millions d’euros, contre 19 millions d’euros de dégâts matériels.

Source : Baromètre annuel de la non-assurance routière 2018 du FGAO

Quelques statistiques importantes concernant la conduite sans assurance et les accidents corporels :

- 10% des accidents corporels en France sont causés par un conducteur non assuré.

- Le nombre de victimes corporelles a augmenté de 21% entre 2013 et 2018.

L’indemnisation des victimes

En tant que conducteur, il est obligatoire d’avoir souscrit une assurance automobile, au minimum une responsabilité civile, également connue sous le nom d’assurance au tiers. Cette garantie permet de prendre en charge les dommages matériels et corporels que vous pourriez causer à un tiers en cas d’accident.

Dans le cas où vous seriez responsable d’un accident et en défaut d’assurance, les victimes devront se tourner vers le FGAO pour être indemnisées. Cependant, cela ne signifie pas que vous êtes exempté de toute obligation de remboursement. Une fois les victimes indemnisées, le FGAO se retournera vers vous pour réclamer le paiement des indemnités versées. Ces sommes peuvent être très importantes, atteignant plusieurs millions d’euros en cas d’accident grave, et cela vous engage à rembourser une mensualité calculée en fonction de vos revenus chaque mois. Cette dette peut s’étaler sur plusieurs décennies, voire sur le reste de votre vie ou celle de vos héritiers.

En plus du remboursement au FGAO, vous devrez également assumer l’indemnisation de vos propres blessures et/ou dommages matériels. Vous ne bénéficierez d’aucune aide pour la réparation de votre véhicule ou pour vos frais médicaux.

Le défaut d’assurance et le délit de fuite sont des situations qui ont des conséquences importantes en matière d’indemnisation. Il est donc essentiel de respecter la loi en souscrivant une assurance automobile adéquate pour éviter de tels problèmes.