Qu’est-ce que sont les entreprises comparables ?

Les entreprises comparables sont des entreprises qui opèrent dans des industries similaires et sont utilisées comme référence pour extrapoler la valeur d’une autre entreprise. Les entreprises comparables sont utilisées dans l’analyse des comparables commerciaux. Ces entreprises partagent des indicateurs clés tels que la croissance, les moteurs opérationnels et les risques. Souvent, un groupe d’entreprises est utilisé dans l’analyse (souvent appelé groupe de pairs) pour produire une gamme de multiples. Il est important de se rappeler que chaque entreprise est unique, donc le degré de comparabilité des pairs est toujours subjectif.

Sélection des entreprises comparables

Le point de départ pour sélectionner le groupe de pairs est de comprendre l’entreprise évaluée. L’analyse devrait inclure les segments de marché, les produits ou services, les clients, les marchés finaux, les canaux de distribution, l’exposition géographique, la structure des coûts, la taille, les taux de croissance, les marges, l’effet de levier et le profil de crédit. Une fois cela fait, les pairs doivent être identifiés.

La meilleure source d’identification du groupe de pairs est l’analyse passée. Lorsque l’on part de zéro, la section de discussion et d’analyse de gestion des états financiers indique souvent la propre vision de l’entreprise de la concurrence. D’autres sources incluent les fournisseurs de recherche et de données qui peuvent lister les acteurs du secteur. Enfin, l’avis d’équité des transactions récentes de fusion et acquisition détaillera souvent le groupe de pairs utilisé pour former une perception du prix proposé dans la transaction.

En général, il est préférable de commencer avec un plus grand univers de pairs potentiels et de réduire la liste à ceux qui sont les plus comparables. Un nombre restreint de bons comparables est plus utile qu’une longue liste de qualité variable. Il peut être utile d’avoir un groupe de référence principal et secondaire. Par exemple, si l’entreprise opère uniquement aux États-Unis, le groupe principal devrait être des comparables basés aux États-Unis, mais il peut y avoir quelques entreprises non américaines qui offrent un point de référence intéressant. Cela dépend de la raison détaillée de l’évaluation, mais le groupe de référence secondaire peut apporter un éclairage sur la valeur associée à la diversité géographique des consommateurs finaux ou aux possibilités de croissance associées à l’expansion à l’étranger. Dans le secteur chimique, par exemple, les entreprises chimiques spécialisées ont tendance à se négocier à un prix plus élevé par rapport à l’univers plus large des entreprises chimiques.

Analyse des entreprises comparables

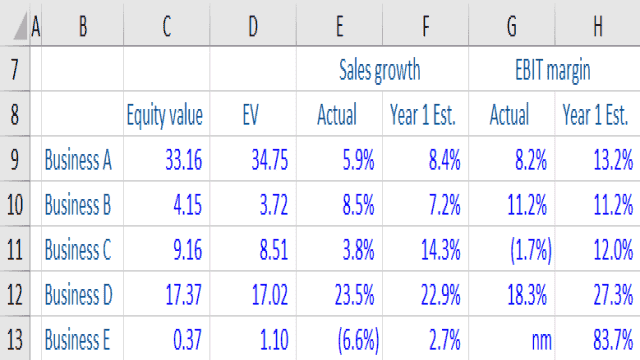

La matrice ci-dessous donne des informations sur 5 concurrents opérant dans le même secteur. Commentaire sur la comparabilité.

L’entreprise E semble avoir traversé une restructuration, avec une très faible valeur d’entreprise (EV), une croissance des ventes négative et une marge d’EBIT non significative pour l’année en cours. Suivie d’une prévision extrêmement élevée de la marge d’EBIT pour l’année 1. Elle n’est probablement pas comparable au reste des entreprises.

L’entreprise D semble être une entreprise à forte croissance, avec une croissance des ventes de plus de 20,0 % pendant 2 années consécutives, et des marges relativement élevées par rapport aux entreprises A à C. Elle n’est donc probablement pas comparable au reste des entreprises.

L’entreprise A a une croissance des ventes similaire à celle de ses pairs, mais la marge d’EBIT semble croître rapidement de l’année en cours à l’année 1. Si cela était un détaillant, une augmentation comme celle-ci serait inhabituelle. Elle est également beaucoup plus grande en termes de valeur d’entreprise (EV), bien que la différence de taille ne la rende pas nécessairement non comparable. Dans l’ensemble, l’entreprise A peut être comparable à l’entreprise B.

L’entreprise C a une marge d’EBIT négative pour l’année en cours, suivie d’une marge d’EBIT élevée pour l’année 1. Elle a également une faible croissance des ventes pour l’année en cours, suivie d’une croissance des ventes très élevée pour l’année suivante.

En conclusion, il est souvent difficile de trouver des comparables. Lors de l’attribution d’un multiple à une entreprise, il est important de réfléchir aux moteurs des multiples – les rendements, la croissance et les risques.