Pour améliorer votre niveau de vie et vous protéger contre les imprévus, il est essentiel de constituer une épargne. Cependant, il ne suffit pas de mettre de l’argent de côté, il est tout aussi important de bien gérer votre épargne ! Dans ce guide complet, nous vous dévoilons les étapes pour organiser votre épargne de manière optimale, en choisissant les placements adaptés à vos objectifs.

Différents produits d’épargne

Il existe une multitude de produits d’épargne en France, allant du classique Livret A aux produits financiers plus complexes comme les produits dérivés. Mais rassurez-vous, vous n’avez pas besoin d’être un expert en trading pour bien gérer votre épargne ! Pour chaque objectif, il existe des placements simples et efficaces qui répondent à vos besoins. Par exemple, les livrets sont adaptés pour l’épargne à court terme, l’assurance-vie et la bourse permettent de constituer un patrimoine à long terme, et certains produits sont spécifiquement dédiés à la préparation de votre retraite. Le secret réside dans l’organisation de votre épargne.

Comment organiser votre épargne ?

Votre épargne doit être organisée de manière à répondre à différents objectifs communs à tous. Par ordre de priorité, vous devez vous constituer :

- Une épargne de court terme, pour vos plaisirs et achats occasionnels.

- Une épargne de précaution, pour faire face aux imprévus tels que la perte d’emploi ou les problèmes de santé.

- Une épargne de moyen/long terme, pour réaliser des projets importants comme l’achat d’une résidence ou aider vos enfants à l’avenir.

- Une épargne retraite, pour préparer votre retraite ou compléter vos revenus une fois à la retraite.

En organisant votre épargne en fonction de vos projets et objectifs de vie, vous pouvez atteindre une plus grande tranquillité financière.

Épargne de disponibilité (court terme)

L’épargne de disponibilité est la première étape pour constituer votre épargne. C’est une épargne à court terme destinée aux dépenses plaisir telles que l’achat d’un nouveau smartphone, des vacances, ou des cadeaux pour vos enfants. Cette épargne doit donc être facilement accessible. Nous vous conseillons d’opter pour un livret bancaire, plus précisément le Livret A ou le LDDS, qui sont simples et offrent des avantages fiscaux.

Épargne de précaution

L’épargne de précaution est différente de l’épargne de disponibilité. Elle est destinée à faire face aux imprévus de la vie tels que des réparations importantes, une perte d’emploi temporaire ou des problèmes de santé. Pour une meilleure rentabilité que le Livret A, nous vous recommandons d’opter pour l’assurance-vie. Ce produit d’épargne vous permet de moduler votre prise de risque en investissant dans des fonds euros ou des supports d’investissement en actions et obligations. Pour une rentabilité de 3 à 4%, nous vous conseillons de diversifier votre épargne entre fonds euros et ETF obligataires.

Épargne de moyen/long terme

Une fois que vous avez constitué votre épargne de disponibilité et votre épargne de précaution, vous pouvez viser plus loin. Que ce soit pour l’achat d’une résidence principale, les projets futurs de vos enfants ou votre retraite, un horizon lointain vous permet d’obtenir une rentabilité plus élevée. Pour cela, il faut accepter une certaine prise de risque. Les placements boursiers sont les plus rentables à long terme, car ils suivent une tendance haussière due à la croissance économique, l’inflation et l’innovation des entreprises. Avec un portefeuille investi à 100% en actions, vous pouvez viser une rentabilité moyenne de 8,5% par an, ce qui permet de doubler votre capital en moins de 10 ans.

Épargne retraite

Selon votre âge et vos objectifs, votre épargne de long terme peut être dédiée à la préparation de votre retraite. Si vous êtes jeune, il est recommandé de mettre de côté chaque mois pour votre retraite. L’assurance-vie et le PEA (Plan d’Épargne en Actions), associés à des ETF, sont des solutions intéressantes. Si vous avez plus de 45 ou 50 ans, il peut être judicieux de compléter votre patrimoine avec un PER (Plan d’Épargne Retraite). Le PER fonctionne comme une assurance-vie, mais il est bloqué jusqu’à la retraite. Les versements effectués dans un PER sont déductibles de votre revenu imposable, ce qui permet de défiscaliser.

Placez votre épargne dès que possible !

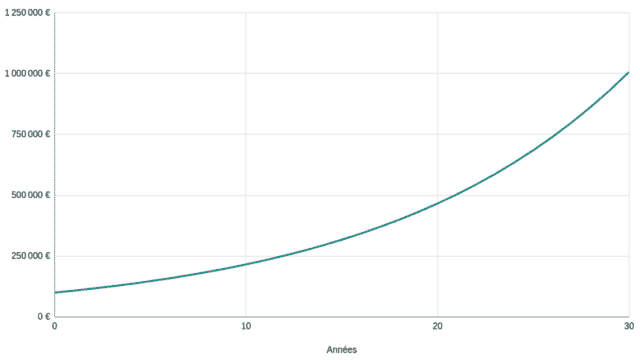

Il est important de placer votre argent dès que possible pour profiter des intérêts cumulés. Les intérêts générés par votre épargne créent un effet boule de neige, ce qui signifie que votre épargne peut croître de manière exponentielle. Plus vous laissez votre épargne fructifier, plus les résultats sont spectaculaires. N’attendez pas d’avoir accumulé une grosse somme d’argent avant de placer votre épargne, car chaque jour compte pour bénéficier de la puissance des intérêts cumulés.

La puissance des intérêts cumulés : 100 000 € placés à 8% par an sur 30 ans.

Conclusion

En respectant ces étapes d’organisation de votre épargne, vous pourrez atteindre vos objectifs financiers et assurer votre tranquillité et votre aise financière. N’oubliez pas de toujours diversifier vos placements et de consulter des professionnels pour obtenir des conseils personnalisés. Prenez en main votre épargne dès maintenant et sécurisez votre avenir financier !