Vous rêvez d’améliorer votre niveau de vie et de vous prémunir contre les aléas de la vie ? Il est essentiel de constituer une épargne. Mais ce n’est pas suffisant, encore faut-il bien la gérer ! Dans ce guide complet, nous vous livrons les clés pour organiser judicieusement votre épargne, étape par étape, en choisissant les placements les plus adaptés à vos objectifs.

Différents produits d’épargne

En France, une multitude de produits d’épargne sont disponibles. Du célèbre livret A aux instruments financiers plus complexes tels que les produits dérivés. Toutefois, inutile d’être un expert trader pour bien gérer votre épargne ! En réalité, pour chaque situation, il existe des placements simples et efficaces qui répondent à vos besoins. Les livrets sont idéaux pour une épargne à court terme, tandis que l’assurance-vie et la bourse sont plus adaptées aux projets de longue durée. Enfin, certains produits sont spécifiquement conçus pour la préparation de votre retraite. Le tout est de ne pas s’égarer parmi les nombreuses solutions existantes. C’est pourquoi nous vous recommandons d’organiser votre épargne de manière réfléchie.

Comment organiser votre épargne ?

Pour répondre aux objectifs financiers qui nous sont communs, votre épargne doit être structurée en différentes catégories prioritaires :

- Une épargne de court terme : pour vos dépenses plaisir.

- Une épargne de précaution : pour faire face aux imprévus de la vie.

- Une épargne de moyen/long terme : pour concrétiser vos projets tels qu’acheter une résidence ou préparer l’avenir de vos enfants.

- Une épargne retraite : pour prévoir votre retraite ou bénéficier de compléments de revenus.

En organisant votre épargne en fonction de vos projets de vie, vous faites un grand pas vers une plus grande tranquillité et une meilleure aisance financière.

Épargne de disponibilité (court terme)

L’épargne de disponibilité est la première étape essentielle à franchir. Cette épargne à court terme est destinée à vos dépenses plaisir telles que l’achat d’un nouveau smartphone, un cadeau pour vos enfants ou des vacances. Il est donc primordial qu’elle soit facilement accessible. C’est pourquoi nous vous recommandons un compte bancaire spécifique, notamment le livret A ou le LDDS. Ces derniers sont les meilleurs du marché, car ils sont exonérés d’impôts. Cependant, malgré leur rendement annuel de 3% (à partir du 1er février 2023), ces livrets défiscalisés ne suffisent pas à compenser les effets de l’inflation. Il est donc conseillé d’y placer environ un mois de salaire, au-delà serait superflu.

Épargne de précaution

L’épargne de précaution, bien qu’elle puisse sembler similaire à l’épargne de disponibilité, remplit un rôle différent. Idéalement, elle ne devrait jamais être utilisée. Cette épargne est là pour faire face aux imprévus de la vie tels que des travaux de rénovation, une perte temporaire d’emploi ou des problèmes de santé. Étant donné qu’elle n’est pas destinée à être consommée, il serait regrettable de ne pas chercher à la rentabiliser davantage qu’avec un simple livret A. C’est pourquoi nous vous recommandons l’assurance-vie. Ce produit d’épargne vous permet d’ajuster facilement le niveau de risque et donc la rentabilité. Avec le fonds euros de l’assurance-vie, votre capital est garanti, mais la rentabilité est d’environ 1 à 3%. En revanche, en investissant dans des actions et des obligations, vous exposez votre épargne à des fluctuations, mais à long terme, vous pouvez obtenir des rendements plus élevés. Pour votre épargne de précaution, nous vous conseillons une prise de risque modérée pour une rentabilité de 3 à 4%. Vous pouvez opter pour un mélange équilibré d’environ 50% de fonds euros et 50% d’ETF obligataires, moins volatils que les actions. Si vous préférez ne pas constituer votre propre portefeuille, vous avez la possibilité de choisir une gestion pilotée avec un profil de risque modéré.

Épargne de moyen/long terme

Une fois que vous avez constitué votre épargne de disponibilité et votre épargne de précaution, vous pouvez envisager des objectifs à plus long terme. Que ce soit l’achat de votre résidence principale dans 5 ans, l’avenir de vos enfants ou votre retraite dans 10 ou 30 ans, un horizon lointain vous permet d’espérer une rentabilité nettement supérieure. Pour obtenir de meilleures performances, il faudra accepter une certaine prise de risque. Par risque, nous entendons l’amplitude des fluctuations que votre épargne peut subir. Toutefois, il est important de noter que ces fluctuations ne sont pas préjudiciables à long terme. Les placements boursiers sont les plus rentables sur le long terme en raison de la croissance économique, de l’inflation et de l’innovation des entreprises. La bourse vous permet de percevoir des dividendes et de réaliser des plus-values. En investissant à 100% en actions, vous pouvez espérer une rentabilité moyenne allant jusqu’à 8,5% par an, ce qui vous permettrait de doubler votre capital en moins de 10 ans. Pour investir en bourse, plusieurs options s’offrent à vous. Si vous souhaitez prendre un risque modéré, restez sur l’assurance-vie. En revanche, si vous visez une rentabilité maximale, le PEA est plus adapté en raison de sa fiscalité avantageuse. Dans les deux cas, vous devrez choisir parmi une large gamme de produits d’investissement. Nous vous recommandons d’opter pour des ETF, qui vous permettent d’investir dans des paniers d’actions diversifiés à des frais réduits. Nous savons que ces notions peuvent être difficiles à assimiler, surtout pour quelqu’un qui n’a jamais investi en bourse. C’est pourquoi nous avons créé un plan d’action en 7 étapes pour vous accompagner pas à pas dans votre investissement boursier.

Épargne retraite

En fonction de votre âge, de votre situation et de vos objectifs, votre épargne à long terme peut être destinée à préparer votre retraite. Cependant, il est également possible d’organiser ces deux aspects de manière distincte. Si vous êtes jeune, il est recommandé de mettre de côté quelques centaines d’euros chaque mois pour votre retraite. Dans ce cas, l’assurance-vie et le PEA, associés à des ETF, sont de bonnes solutions. Si vous avez plus de 45 ou 50 ans, il peut être intéressant de compléter votre patrimoine avec un PER (Plan d’Épargne Retraite). Le PER fonctionne comme une assurance-vie, mais votre argent reste bloqué jusqu’à la retraite. En revanche, il présente un avantage de taille : tous vos versements sont déductibles de votre revenu imposable, ce qui vous permet de bénéficier d’avantages fiscaux.

Placez votre épargne dès maintenant !

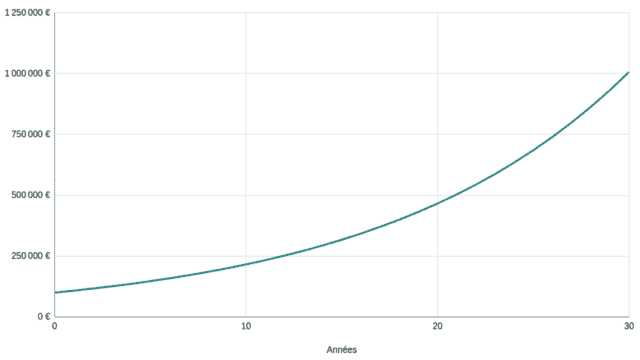

Trop souvent, nous voyons des épargnants se demander où placer leur argent, alors qu’ils ont accumulé des dizaines de milliers d’euros sur leur compte courant pendant des années. Malheureusement, cela signifie autant d’argent qui n’a pas généré d’intérêts ! Or, les intérêts perçus créent à leur tour des intérêts. C’est ce qu’on appelle la “puissance des intérêts cumulés”. Cette puissance des intérêts cumulés confère à votre épargne une croissance exponentielle. Le graphique suivant illustre l’évolution d’une épargne de 100 000 euros placée à un taux de 8% par an. À ce rythme, votre capital double en moins de 10 ans, triple en 15 ans et est multiplié par 10 en 30 ans ! Vous pouvez donc constater que quelques années supplémentaires ont un impact spectaculaire sur votre épargne à long terme.

La puissance des intérêts cumulés : 100 000 € placés à 8% par an sur 30 ans.