Lorsque vous souhaitez créer une entreprise, il est essentiel de trouver et de déclarer une adresse administrative pour domicilier votre activité en ligne, peu importe sa forme juridique (SASU, SAS, EURL, etc). On appelle cela le siège social. Cette adresse déterminera la nationalité de votre entreprise ainsi que le droit auquel elle sera soumise.

Cependant, il est possible qu’une entreprise décide d’ouvrir plusieurs établissements dans toute la France ou dans le monde afin de se développer. Ainsi, elle étendra son activité sur d’autres territoires. Ces territoires seront donc considérés comme des établissements secondaires et nécessiteront une domiciliation d’entreprise.

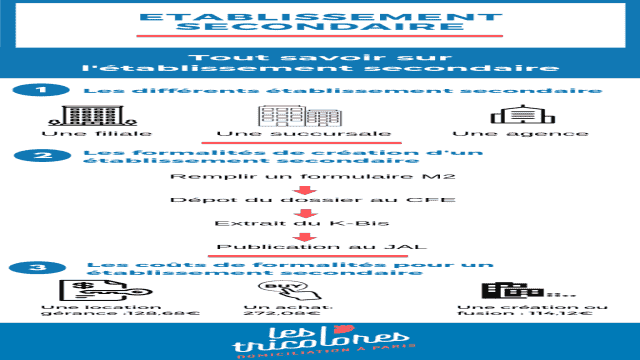

Etablissement secondaire : définition et explications

Selon le Code de commerce, un établissement secondaire doit être permanent et se distinguer du siège social. L’établissement principal est l’endroit où l’activité commerciale de l’entreprise est exploitée. En général, cet établissement est situé à la même adresse que le siège social. Cependant, certaines entreprises décident de séparer les deux adresses. En effet, le lieu d’exploitation et l’adresse administrative peuvent être différents et hors ressort du greffe.

Un établissement est défini par la loi comme étant secondaire dès lors que l’entreprise décide d’ouvrir un autre établissement permanent dans un ressort différent de celui du siège social. Cependant, si vous ouvrez un établissement dans le même ressort du greffe que votre siège social mais à une adresse différente, la loi considère que ce n’est pas un établissement secondaire mais un établissement complémentaire pour l’entreprise.

Néanmoins, l’établissement secondaire ou complémentaire n’a pas sa propre personnalité juridique. Votre entreprise et ses établissements sont une seule et même entité.

Vous pouvez créer un établissement secondaire de différentes manières : par un achat ou un apport actif, une location-gérance ou encore une création ou une fusion.

Etablissement secondaire : les formalités de création

Pour créer un établissement secondaire, vous devrez réaliser les mêmes procédures qu’une création d’entreprise, avec quelques différences. Vous devrez vous inscrire au Registre du Commerce et des Sociétés en remplissant le formulaire M2 afin de déclarer l’ouverture d’un nouvel établissement. Ce formulaire est une formalité lorsque vous souhaitez apporter des modifications concernant le secteur d’activité, la forme juridique, le transfert du siège social, etc.

Ce dossier sera ensuite déposé soit au Centre de Formalités des Entreprises (CFE) compétent, soit au greffe du Tribunal de Commerce correspondant. Vous devrez fournir des pièces justificatives pour attester de la fiabilité de votre demande :

- Une attestation du journal d’annonces légales mentionnant la date de publication et le texte ;

- Un extrait Kbis original du siège social (datant de moins de 3 mois) ;

- Un acte de cession de fonds et une attestation du Journal d’Annonces Légales (JAL) si l’établissement a été créé par un achat ou un apport de fonds de commerce ;

- Un contrat de location-gérance si l’établissement correspond à une location-gérance.

Cette immatriculation au registre de l’établissement secondaire est obligatoire. Après la création de votre entreprise secondaire, il est essentiel d’effectuer la demande d’immatriculation au Registre du Commerce et des Sociétés (RCS) ou au Répertoire des Métiers (RM) dans un délai d’un mois maximum après l’ouverture de celle-ci.

Vous devrez adresser une demande au greffe du ressort, qui dépend de l’adresse du siège de domiciliation de l’établissement secondaire.

Une fois la demande effectuée, le greffe du ressort principal sera informé par le greffe du ressort secondaire de l’ouverture d’un nouvel établissement dans le ressort. Toutefois, si l’établissement supplémentaire n’est pas le premier que l’entreprise ouvre, le greffe du ressort principal ne sera pas informé.

Etablissement secondaire : les différentes formes possibles

Si l’établissement est situé dans le même ressort que celui de l’établissement principal, cela correspond à un établissement complémentaire, même s’il n’est pas domicilié à la même adresse.

Un établissement secondaire ou complémentaire peut être qualifié de filiale, de succursale ou d’agence.

La filiale

La filiale possède une personnalité juridique indépendante et n’est pas rattachée au siège social de l’entreprise. Elle dispose de son propre patrimoine, tient sa propre comptabilité, sa propre fiscalité et paie également ses impôts sur les bénéfices qu’elle perçoit.

L’avantage d’une filiale est qu’elle divise les risques de déficit, qui n’impactent pas l’entreprise mère.

La succursale

Contrairement à une filiale, la succursale n’a pas de personnalité juridique distincte de celle de l’entreprise mère. Cependant, le représentant de la succursale, les clients, le lieu de domiciliation ainsi que la comptabilité diffèrent de l’établissement principal.

La succursale dispose donc d’une autonomie financière. Toutefois, contrairement à sa comptabilité, sa fiscalité est rattachée à la maison mère. Par exemple, si les deux établissements sont situés en France, le résultat sera inclus dans la déclaration d’impôt sur les sociétés de l’établissement principal.

L’agence

L’agence possède les mêmes caractéristiques que la succursale. Cependant, elle ne dispose pas d’autonomie financière. En règle générale, les entreprises sont intéressées par les agences pour des raisons commerciales.

Le choix entre établissement secondaire et établissement complémentaire dépendra des objectifs fixés par l’entreprise (commerciaux, fiscaux et juridiques).

Etablissement secondaire : les coûts des formalités

Les coûts des formalités doivent être adressés au Tribunal de Commerce compétent.

Les coûts diffèrent entre un établissement secondaire et un établissement complémentaire.

Si l’établissement est situé dans un ressort du greffe différent :

- La location-gérance coûte 128,68€.

- Un achat ou un apport d’actif coûte 272,08€.

- Une création coûte 114,12€, ce qui est le coût le plus courant.

Si l’établissement est dans le même ressort de greffe, il s’agit donc d’un établissement complémentaire :

- Un achat coûte 217,47€.

- Une création coûte 71,11€.

- Une location de gérance coûte 74,07€.

Tableau résumé des caractéristiques de l’établissement secondaire

L’établissement secondaire constitue une solution envisageable pour tout chef d’entreprise souhaitant étendre son activité à d’autres territoires. Voici un tableau résumant ses caractéristiques :

| Spécificités de l’établissement secondaire | Explication |

|---|---|

| Définition de l’établissement secondaire | L’établissement secondaire est une expansion de l’activité à une adresse différente du siège social de l’entreprise. Il est complémentaire à l’établissement principal et partage la même personnalité juridique. |

| Procédure d’immatriculation | Les procédures de création d’un établissement secondaire sont similaires à celles de toutes les entreprises. Vous devez remplir un formulaire M2 à transmettre au RCS et déposer le dossier de création au greffe en joignant les pièces justificatives. |

| Avantages de l’établissement secondaire | L’établissement secondaire offre de nombreuses opportunités. Vous disposez de deux adresses d’exploitation pour développer votre activité. Ce lieu vous permettra de convertir la population locale en futurs clients. |

Maintenant que vous comprenez le concept d’établissement secondaire, vous pouvez envisager d’étendre votre entreprise vers de nouveaux horizons. N’oubliez pas de respecter les formalités requises et de choisir la forme juridique la mieux adaptée à vos objectifs commerciaux, fiscaux et juridiques. Bonne chance dans vos futurs développements !