Die Rürup-Rente ist die am stärksten geförderte Form der privaten Altersvorsorge in Deutschland. Allerdings ist sie vielen Menschen immer noch unbekannt. Wer jedoch eine ETF-Rürup-Rente abschließt, kann jährlich mehrere Tausend Euro an Steuern sparen.

Der Berliner Altersvorsorge-Spezialist Raisin bietet eine einzigartige ETF-Lösung für die Rürup-Rente an. Das Besondere daran ist, dass Sparer bei Raisin Pension aus über 50 ETFs wählen können und ihr Depot selbst zusammenstellen sowie die Fondsauswahl jederzeit ändern können.

Was ist die Rürup-Rente?

Die Rürup-Rente, auch bekannt als Basisrente, ist eine Form der privaten Altersvorsorge, die im Jahr 2005 eingeführt wurde. Sie funktioniert ähnlich wie die gesetzliche Rente und bietet eine lebenslange Rente im Ruhestand. Während der Einzahlungsphase sind die Beiträge genauso steuerlich absetzbar wie Zahlungen an die gesetzliche Rentenversicherung. Die Rente wird später mit dem persönlichen Steuersatz besteuert, der in der Regel im Rentenalter niedriger ist als während der Berufstätigkeit.

Besonders Selbständige und Freiberufler profitieren von der steuerlichen Förderung der Rürup-Rente, da sie oft weder in die gesetzliche Rentenversicherung noch in ein berufsständisches Förderwerk einzahlen. Im Jahr 2016 konnten sie Rürup-Beiträge bis zu einem Maximalbetrag von 22.766 Euro steuerlich geltend machen. Für verheiratete Ehepartner gilt der doppelte Betrag.

Die Höhe des Maximalbetrags wird dynamisch steigen, was die Rürup-Rente auch für gutverdienende Angestellte und Beamte attraktiv macht. Allerdings werden die gesetzlichen Rentenbeiträge auf die Höchstsumme angerechnet. Für Beamte wird ein fiktiver Beitrag zur gesetzlichen Rente abgezogen.

Bis zum Jahr 2025 sind Rürup-Beiträge anteilig von der Steuer absetzbar. Im Jahr 2016 betrug dieser Anteil 82 Prozent. Das bedeutet, dass das zu versteuernde Einkommen um bis zu 18.668 Euro (für Verheiratete: 37.336 Euro) gemindert werden kann. Der steuerlich absetzbare Anteil steigt bis 2025 jährlich um zwei Prozentpunkte.

Steuerliche Absetzbarkeit der ETF-Rürup-Rente

Die ETF-Rürup-Rente von Raisin Pension bietet maximale steuerliche Förderung. Im Jahr 2016 können bis zu 22.766 Euro (für Verheiratete: 45.532 Euro) steuerlich abgesetzt werden. In den folgenden Jahren steigt der absetzbare Anteil jährlich an, bis er ab 2025 100 Prozent erreicht.

Wer mit einer Rürup-Rente vorsorgt, erhält in der Rentenphase eine lebenslange Rente, die bei einem Rentenbeginn ab 2040 vollständig versteuert wird. Bei einem früheren Rentenbeginn werden die Rentenzahlungen anteilig besteuert. Zum Beispiel beträgt der Steuersatz im Jahr 2020 80 Prozent und steigt danach jedes Jahr um einen Prozentpunkt.

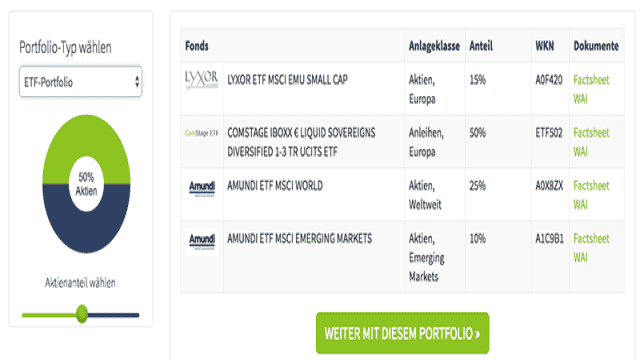

Wie funktioniert die ETF Rürup Rente?

Mit Raisin Pension können Sparer während der Einzahlungsphase ihr Vorsorgekapital mit ETFs der Anbieter Amundi, iShares (Blackrock), Deka, Xtrackers und Lyxor aufbauen. Diese bieten eine breite Palette globaler, regionaler und branchenspezifischer Indizes. Auf der Rentenseite stehen Geldmarkt-ETFs und Anleihen mit langer Laufzeit zur Verfügung, um ein renditestarkes und ausgewogenes Portfolio zu ermöglichen. Sparer, die die ETFs nicht selbst auswählen möchten, können sich an einem Musterportfolio orientieren.

Die Höhe der Sparraten sowie die Aufteilung auf die einzelnen Fonds können flexibel festgelegt werden. Eine Änderung der Fondsauswahl ist jederzeit möglich. Alle Kauf- und Verkaufsaufträge sowie die Wiederanlage von Ausschüttungen werden direkt über die Fondsgesellschaften abgewickelt.

Die Wiederanlage von Ausschüttungen erfolgt gebührenfrei zum Nettoinventarwert. Bei Kauf- oder Verkaufsaufträgen fallen geringe Transaktionsgebühren an, die mit dem Transaktionsvolumen verrechnet werden. Die Fondsanteile werden in Depots der Hamburger Sutor Bank verwahrt, die einmal pro Jahr ein automatisches Rebalancing durchführt.

Planungssicherheit – auch für Hinterbliebene

In der Auszahlungsphase, die frühestens im 62. Lebensjahr beginnt, erhalten Raisin-Kunden eine lebenslange monatliche Rente. Die Höhe der Rente wird bereits beim Vertragsabschluss festgelegt. Die myLife Lebensversicherung AG garantiert einen Rentenfaktor, der angibt, wie viel Rente pro 10.000 Euro Kapital pro Monat gezahlt wird. Zum Beispiel ergibt sich bei einem Rentenfaktor von 32 und einem Kapital von 100.000 Euro eine monatliche Mindestzahlung von 320 Euro.

Wenn ein Raisin-Kunde während der Einzahlungsphase verstirbt, erhält der überlebende Ehepartner eine Witwenrente oder kann das aufgebaute Kapital auf einen eigenen Rürup-Vertrag übertragen. Wenn kein Ehepartner vorhanden ist, erhalten kindergeldberechtigte Kinder eine Waisenrente. Es besteht auch die Möglichkeit, für die Rentenphase eine zehnjährige Rentengarantiezeit oder eine Restkapitalabfindung zu vereinbaren, um Hinterbliebene abzusichern.

Was kostet der Raisin Pension?

Bei Raisin Pension fällt keine Abschlussprovision an. Während der Einzahlungsphase wird eine jährliche Kontoführungsgebühr von 27 Euro berechnet. Zusätzlich gibt es eine vom Depotvolumen abhängige Gebühr von 0,37 bis 0,47 Prozent pro Jahr.

Bei jedem Kauf und Verkauf von Fondsanteilen fallen Transaktionskosten an, die zwischen 0,0 und 0,5 Prozent liegen und mit dem Transaktionsvolumen verrechnet werden. Durch eine geschickte Auswahl der Fonds können diese Kosten minimiert oder vermieden werden. Alle Kosten in der Auszahlungsphase sind bereits im garantierten Rentenfaktor enthalten.

Schließen Sie noch heute eine ETF Rürup Rente bei Raisin Pension ab und profitieren Sie von den Vorteilen der Rürup-Rente, niedrigen Gebühren und einer großen Auswahl an ETFs!