La gestion fiscale est un aspect essentiel de toute entreprise. Savoir comment calculer et contrôler les obligations fiscales est crucial pour assurer une bonne santé financière. Dans cet article, nous aborderons des exemples concrets de la gestion fiscale simplifiée et ses implications pour les entreprises.

Gestion des obligations fiscales

La gestion des obligations fiscales comprend plusieurs aspects importants, notamment la TVA et l’impôt sur les sociétés. Nous examinerons ici des exemples de régimes fiscaux spécifiques et de procédures à suivre.

Exemples Cours sur le régime du réel simplifié

Dans le régime du réel simplifié, la TVA est payée par deux acomptes semestriels, contrairement aux quatre acomptes trimestriels précédemment. Ces acomptes sont calculés en fonction de la TVA due au titre de l’exercice précédent, avant déduction de la TVA sur les immobilisations.

Les paiements d’acomptes doivent être déclarés et payés par télétransmission. De plus, une déclaration annuelle (CA12) doit être déposée au plus tard le 5 mai de l’année suivante ou dans les trois mois qui suivent la clôture de l’exercice, si celui-ci ne coïncide pas avec l’année civile. Cette déclaration récapitule la TVA due au cours de l’exercice et permet de régulariser le solde de TVA dû ou trop payé. Elle sert également de base de calcul pour les acomptes de l’année suivante.

Détermination du solde

Pour déterminer le solde de TVA, plusieurs calculs doivent être effectués. La TVA collectée, les déductions et les immobilisations doivent être pris en compte. Le solde est ensuite calculé en soustrayant les deux acomptes provisionnels versés.

Crédit de TVA

Si la déclaration annuelle fait apparaître un crédit de TVA, il existe deux options possibles. La première consiste à demander le report du crédit de TVA sur la prochaine déclaration CA12. La deuxième option est de demander le remboursement de tout ou partie du crédit de TVA.

Les entreprises peuvent demander le remboursement annuel de leur crédit de TVA si celui-ci est supérieur à 150 €. Un imprimé spécial n°3519 doit être rempli et joint à la déclaration annuelle de TVA. Il est également possible de demander un remboursement au moment du versement d’un des deux acomptes semestriels de TVA, à condition que la demande de remboursement soit supérieure à 760 € et que seule la TVA sur immobilisations puisse être remboursée.

Exemple Cours sur l’impôt sur les sociétés

L’impôt sur les sociétés (IS) est un autre aspect important de la gestion fiscale. Différents taux d’IS s’appliquent en fonction des caractéristiques de l’entreprise.

Régime de faveur des PME

Les entreprises éligibles au régime de faveur des PME bénéficient d’un allégement d’impôt. Pour en bénéficier, l’entreprise doit répondre à plusieurs critères, notamment avoir un capital entièrement libéré, réaliser un chiffre d’affaires hors taxes inférieur à 10 000 000 €, et avoir au moins 75% de son capital détenu par des personnes physiques. Dans ce cas, un taux d’IS réduit de 15% s’applique jusqu’à un bénéfice de 42 500 €, puis le taux normal de 25% s’applique au-delà.

Taux d’IS pour toutes les autres entreprises

Pour les entreprises qui ne bénéficient pas du régime de faveur des PME, un taux d’IS normal de 25% s’applique sur la totalité du bénéfice.

Exemples Cours sur les régularisations de TVA

Les régularisations de TVA sont également un aspect essentiel de la gestion fiscale. Elles concernent notamment le reversement de TVA dans certaines situations.

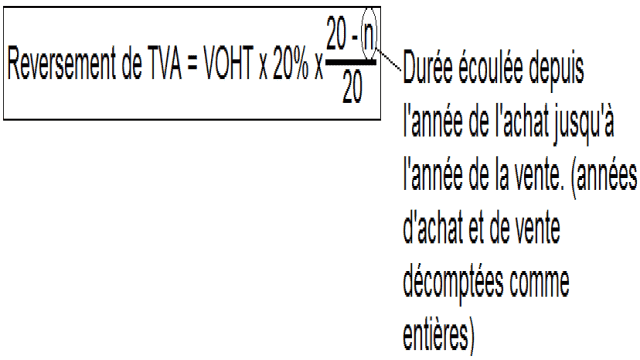

Reversement de TVA

Le reversement de TVA est nécessaire dans certaines circonstances, notamment pour les biens immobiliers. Si un bien immobilier est revendu dans un délai inférieur à 5 ans à compter de sa création ou de son acquisition, la vente entraîne une TVA exigible au taux normal sur le prix de vente. Si le bien immobilier est revendu au-delà de 5 ans ou s’il s’agit d’une deuxième mutation dans un délai inférieur à 5 ans, la vente n’entraîne pas de TVA immobilière, mais un reversement de TVA est nécessaire.

Il est important de noter que si l’entreprise conserve l’immeuble pendant 20 ans, la TVA déductible au moment de l’achat est acquise et aucun reversement de TVA n’est nécessaire.

Conclusion

La gestion fiscale est un domaine complexe mais essentiel pour assurer la bonne santé financière d’une entreprise. En comprenant les régimes fiscaux spécifiques, les procédures de déclaration et de paiement de la TVA, ainsi que les régularisations de TVA, les entreprises peuvent optimiser leur situation fiscale et éviter tout problème avec les autorités fiscales.