Le compte de résultat est un outil essentiel pour évaluer la performance financière d’une entreprise. Il permet de mettre en évidence les revenus et les dépenses d’une période donnée et de déterminer si l’entreprise a réalisé un bénéfice ou une perte. Cependant, il est important de l’analyser correctement pour en tirer des conclusions pertinentes.

Méthode pour l’analyse d’un compte de résultat

Pour analyser efficacement un compte de résultat, il est nécessaire de suivre une méthodologie précise. Voici quelques étapes clés :

Réorganiser le compte de résultat

Il est crucial de réorganiser le compte de résultat en fonction de la logique économique de l’entreprise. Cela comprend des données telles que :

- Le chiffre d’affaires : pour évaluer la taille et le volume d’activité de l’entreprise,

- La marge brute : pour mesurer la rentabilité de chaque activité,

- Les charges de structure : les dépenses fixes nécessaires au fonctionnement de l’entreprise,

- Le résultat d’exploitation : le résultat lié à l’activité principale de l’entreprise,

- Le résultat net : le bénéfice ou la perte final,

- La capacité d’autofinancement : les flux de trésorerie générés par l’activité.

Mettre en place des indicateurs pertinents

Il est essentiel de mettre en évidence des indicateurs pertinents pour approfondir l’analyse. Parmi ceux-ci :

- Le ratio d’activité : pour mesurer l’évolution du chiffre d’affaires,

- Le taux de marge : pour évaluer la rentabilité de chaque activité,

- Le ratio des frais de personnel : à comparer au secteur d’activité de l’entreprise,

- Le ratio de résultat d’exploitation : pour mesurer l’enrichissement de la société,

- Le ratio de profitabilité : pour évaluer la rentabilité nette de l’entreprise,

- Des ratios spécifiques au secteur d’activité.

Analyse

Chaque poste du compte de résultat doit être analysé en tenant compte des événements passés et de l’environnement économique de l’entreprise. Il est important de comparer les résultats avec les années précédentes de l’entreprise et avec d’autres entreprises du même secteur.

Exemple d’analyse

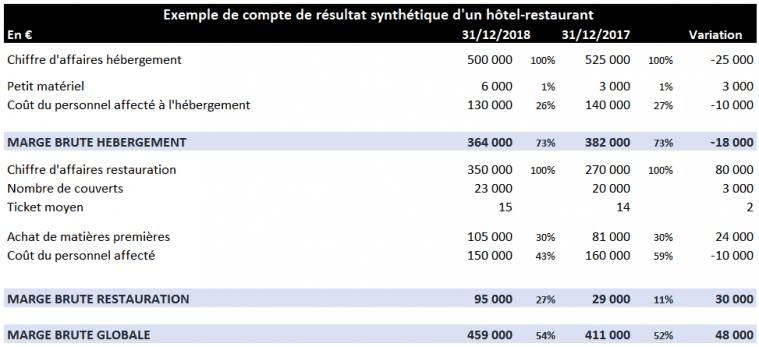

Prenons l’exemple d’un hôtel-restaurant dont le gérant souhaite analyser le compte de résultat.

Analyse de la marge

L’analyse de la marge par secteur permet de mieux comprendre chaque activité de l’entreprise. Par exemple, l’activité de restauration a connu une croissance de 30 % tandis que l’hébergement a légèrement diminué de 5 %. Le ticket moyen est resté stable, ce qui indique une stabilité des prix des repas.

Analyse du résultat d’exploitation

L’analyse du résultat d’exploitation permet de comprendre la performance globale de l’entreprise. Dans notre exemple, le résultat d’exploitation a augmenté de 30 000 €, ce qui indique une amélioration des résultats de l’entreprise.

Analyse du résultat net et de la capacité d’autofinancement

L’analyse du résultat net permet de déterminer si l’entreprise a réalisé un bénéfice ou une perte. Dans notre exemple, l’entreprise a réalisé un bénéfice net de 52 476 €, avec un indice de profitabilité de 11 %. De plus, la capacité d’autofinancement s’élève à 97 476 €, ce qui montre que l’entreprise génère des flux de trésorerie positifs.

En analysant le compte de résultat de manière approfondie, le gérant de l’hôtel-restaurant peut prendre des décisions éclairées pour améliorer la performance financière de son entreprise.

En conclusion, l’analyse du compte de résultat est essentielle pour évaluer la performance financière d’une entreprise. En suivant une méthodologie rigoureuse et en interprétant les résultats de manière adéquate, il est possible de prendre des décisions éclairées pour améliorer la rentabilité et la santé financière de l’entreprise.