Le projet de loi de Finances 2018, adopté le 21 décembre par l’Assemblée nationale, apporte de nombreuses modifications en matière de fiscalité automobile. En parallèle, le projet de loi de Financement de la Sécurité sociale (PLFSS), adopté le 4 décembre, prévoit des ajustements aux règles de calcul de la TVS. L’Observatoire du Véhicule d’Entreprise (OVE) fait le point sur ces évolutions.

Une TVS renforcée

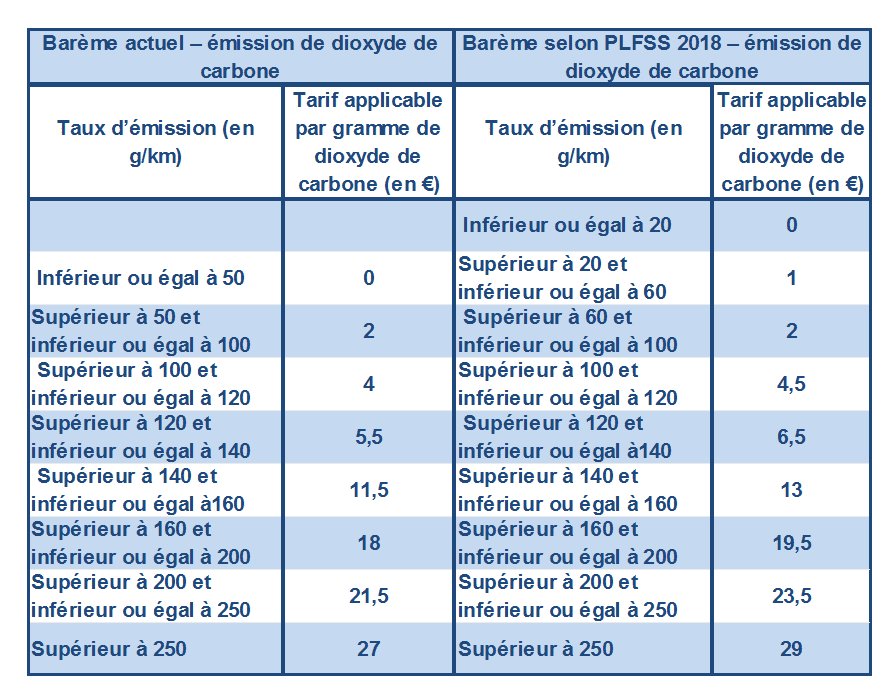

Les entreprises devront s’acquitter d’une augmentation de la TVS à partir de l’année prochaine. En effet, le PLFSS prévoit plusieurs changements dans les règles de calcul de cette taxe. Ces modifications visent à s’aligner sur les mesures récentes adoptées pour encourager le développement des véhicules à faibles émissions. Les nouvelles règles s’articulent autour de deux seuils : 20 g de CO2/km et 60 g de CO2/km.

Le barème lié aux émissions de CO2 et l’exonération de la première composante de la taxe subissent des ajustements :

- Moins de 20 g de CO2/km : les véhicules électriques seront exemptés de TVS. Jusqu’à présent, l’exonération s’appliquait aux véhicules émettant jusqu’à 50 g de CO2/km.

- De 21 à 60 g de CO2/km : la TVS sera calculée à raison de 1 euro par gramme de CO2.

- De 61 à 100 g de CO2/km : la taxe sera basée sur 2 euros par gramme de CO2.

- De 101 à 120 g de CO2/km : les entreprises devront s’acquitter d’une taxe de 4,5 euros par gramme de CO2, au lieu des 4 euros précédents.

- De 121 à 140 g de CO2/km : la taxe sera de 6,5 euros par gramme de CO2, contre 5,5 euros auparavant.

Le PLFSS 2018 prévoit également la fin de l’exonération de la TVS pour les hybrides diesel, quel que soit leur taux d’émission de CO2. En revanche, les hybrides essence n’émettant pas plus de 100 g de CO2/km bénéficient désormais d’une exonération de TVS sur douze trimestres, au lieu de huit trimestres auparavant (pour ceux rejetant jusqu’à 110 g).

Tranches du barème de la seconde composante de la taxe

L’article 18 du PLFSS modifie également les seuils d’assujettissement au barème de la seconde composante de la taxe, en fonction du mode de carburation des véhicules. Les montants de la taxe forfaitaire additionnelle à la TVS, basés sur la date de première mise en circulation des véhicules, sont les suivants :

Selon un rapport sénatorial, ces changements devraient entraîner des recettes supplémentaires de 112 millions d’euros en 2018 et être stables les années suivantes. Toutefois, les projections de rendement et l’incitation réelle de cette mesure peuvent être questionnées.

Le gouvernement espère s’approcher du record de rendement de la TVS en 2012 qui s’élevait à 930 millions d’euros. Pour 2017, les recettes attendues sont de 589 millions d’euros.

Coup de massue sur les “malus”

En 2018, le barème du malus automobile sera durci afin de favoriser l’achat de véhicules neufs émettant le moins de CO2 et de stimuler l’innovation des constructeurs.

Pour les véhicules faisant l’objet d’une réception communautaire, le seuil de déclenchement du malus sera abaissé à 120 g de CO2/km (contre 127 g en 2017). Le tarif du barème progressif sera également revu à la hausse, avec des montants compris entre 50 euros (pour les véhicules émettant 120 g) et 10 500 euros (pour ceux émettant 185 g ou plus). Ainsi, un véhicule émettant 127 g de CO2/km devra payer un malus de 173 euros, contre 50 euros en 2017.

Pour les véhicules n’ayant pas fait l’objet d’une réception communautaire, les tarifs des six tranches existantes seront augmentés, allant de 3 000 euros à 10 500 euros, contre 2 000 à 10 000 euros actuellement. Par exemple, pour un véhicule de puissance fiscale de 8 CV, la taxe s’élèvera désormais à 5 000 euros, contre 3 000 euros en 2017.

Bonus en berne

En 2018, le bonus à l’achat sur les hybrides rechargeables sera supprimé. En 2017, il était de 1 000 euros. En revanche, les bonus à l’achat de voitures électriques sont maintenus à 6 000 euros. La prime à la conversion pour l’achat d’un modèle électrique est également réduite à 2 500 euros en 2018, contre 4 000 euros en 2017.

Rapprochement de la fiscalité essence-diesel

Le gouvernement continue de rapprocher les fiscalités entre le diesel et l’essence sur quatre ans. En 2018, la taxe carbone sera revalorisée et les prix du diesel augmenteront de 7,6 centimes, tandis que les tarifs de l’essence augmenteront de 3,9 centimes. La déductibilité de la TVA sur l’essence, engagée en 2017, se poursuivra en 2018. Les entreprises pourront déduire cette taxe sur les véhicules particuliers et utilitaires légers à hauteur de 20 %. Auparavant, seuls les véhicules diesel bénéficiaient d’une déductibilité partielle ou totale de la TVA (80 % pour les VP et 100 % pour les VUL). En 2017, les véhicules essence VP ont pu bénéficier d’une déductibilité de la TVA sur ce carburant à hauteur de 10 %.

Prime à la casse élargie

À partir du 1er janvier 2018, l’État élargit les primes à la casse. Jusqu’à présent, ces primes étaient réservées aux ménages non imposables qui achetaient une voiture d’occasion peu polluante en échange de la mise au rebut de leur vieux diesel. Désormais, une prime de 1 000 euros sera accordée à ceux qui mettent au rebut un vieux véhicule tout en achetant une voiture d’occasion électrique ou essence (moins de 130 g de rejet de CO2 par km), dotée d’une vignette Crit’Air 0, 1 ou 2.

En conclusion, la fiscalité automobile subit de nombreux changements en 2018. Des ajustements ont été apportés à la TVS, au malus, aux bonus, à la fiscalité essence-diesel et à la prime à la casse. Il est essentiel pour les gestionnaires de parcs automobiles de prendre en compte ces nouvelles mesures pour anticiper les éventuelles répercussions financières sur leurs activités.