Les intérêts composés sont l’un des concepts les plus importants à connaître pour apprendre à bien gérer votre argent. Et si rien que leur nom peut sembler compliqué (ou franchement carrément ennuyeux), ils ont pourtant un véritable super pouvoir…

Ils peuvent notamment vous aider à obtenir un rendement plus élevé sur vos économies ou vos investissements. Mais à l’inverse, ne pas maitriser la notion d’intérêt composé peut rendre le taux d’intérêt de vos crédits et de vos prêts bien plus coûteux…

Découvrez comment fonctionne l’intérêt composé, et comment le calculer pour profiter pleinement de ses avantages.

Qu’est-ce qu’un intérêt composé ?

On dit d’un intérêt qu’il est composé lorsque “les intérêts de chaque période sont incorporés au capital pour l’augmenter progressivement et porter intérêts à leur tour”.

La définition peut paraître barbare, mais le concept reste assez simple.

Lorsque vous placez une somme d’argent sur un compte épargne ou un plan d’investissement, par exemple, vous cumulez des intérêts sur les sommes que vous avez placées.

Dans le cas d’intérêts composés, la somme des intérêts cumulés à la fin de la période de placement est ajoutée à votre capital (la somme que vous avez placée), et bénéficie elle aussi de nouveaux intérêts.

Plus simplement, ce sont donc des intérêts que vous touchez… sur vos intérêts.

Les intérêts composés sont la plus grande force de tout l’univers

Quelle est la différence entre un “intérêt simple” et un “intérêt composé” ?

Un “intérêt” est une somme d’argent payée périodiquement et accumulée selon un montant de base (un capital). Il existe deux formes d’intérêt :

- L’intérêt simple

- L’intérêt composé (parfois aussi appelé “intérêt cumulé”)

Voici un exemple pour illustrer la différence entre ces deux options.

Si vous placez, juste une fois, un capital de 100€ à un taux d’intérêt de 10% par mois, vous obtenez 10€ le premier mois.

- Dans le cas d’un intérêt simple, vous récupérez simplement les 10€ chaque mois. Le capital de base reste le même : chaque mois, vos intérêts sont calculés sur la base des 100€.

- Mais dans le cas d’un intérêt composé, au lieu de simplement récupérer chaque mois 10% sur les 100€ initiaux, les intérêts cumulés sont ajoutés à votre capital. Ainsi, après le premier mois, vous disposerez de 110€ (100€ d’investissement initial + 10€ d’intérêts). Ensuite, au deuxième mois, les intérêts ne seront plus calculés sur la base de 100€, mais de 110€. Vous récupérez donc 10% de 110€ = 11€ d’intérêts au deuxième mois. Et ainsi de suite. C’est donc d’un effet “boule de neige” dont vous profitez sur votre épargne et vos investissements.

Pourquoi l’intérêt composé est-il si intéressant ?

L’ingrédient magique qui rend l’intérêt composé si puissant est le temps. La différence peut sembler minime au début, mais les choses prennent vite de l’ampleur au fil des mois ou des années.

Des petites sommes peuvent devenir grandes

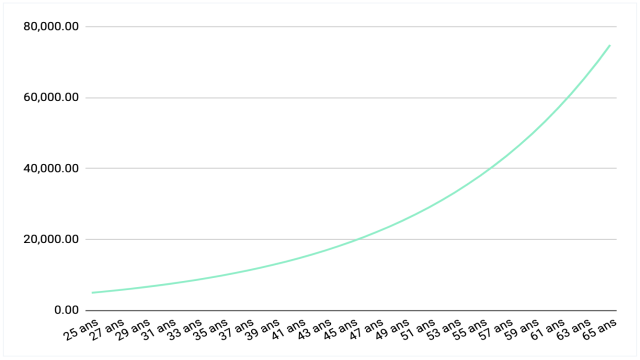

L’un des grands avantages des effets composés, c’est que même de toutes petites sommes placées tôt peuvent devenir des sommes très conséquentes sur le long terme.

Par exemple, si vous décidez de placer 5 000 € quand vous avez 25 ans sur un placement avec un rendement 7% par an, quand vous aurez 65 ans, vous aurez la somme rondelette de 74 000 € sur votre compte. Et ce sans ne jamais rien placer d’autre que ces 5 000 € !

Ce qui nous montre l’importance de s’éduquer financièrement le plus tôt possible, et notamment d’apprendre à placer son argent comme par exemple en investissant en bourse.

Le plus tôt vous placez, le mieux

Un article de Business Insider illustre aussi l’impact de l’âge auquel on commence à épargner et investir son argent sur notre confort financier. L’auteur prend pour cela deux personnages fictifs : Dave et Emily.

Dave et Emily placent tout les deux 200€ par mois sur un plan d’investissement avec un taux d’intérêt de 6%.

La différence : Emily commence à placer son argent à 25 ans, et Dave à 35.

Lorsque tous les deux aurons 65 ans, Emily aura 402 492€ sur son compte en banque… et Dave seulement 203 118€.

Emily aura donc presque le double de Dave, alors qu’elle n’aura investi que 24 000€ de plus. Grâce à la magie de l’intérêt composé, ses placements effectués jeunes lui rapportent beaucoup plus sur le long terme.

Si vous voulez faire fructifier votre capital et tirer parti des intérêts composés, il est donc important à la fois de commencer tôt, et d’être rigoureux dans la fréquence de vos placements. En commençant à mettre de côté et à épargner ou investir dès le début de votre vie active, il est possible d’atteindre des sommes importantes avec seulement un petit investissement initial.

Bien sûr, toujours en vous assurant d’être dans une situation financière qui vous permette d’investir.

Il faut aussi garder à l’esprit que la durée des cycles est importante. Lors du calcul des intérêts composés, le nombre de périodes de calcul a une différence significative sur le résultat.

Plus le nombre de “périodes de composition est élevé”, plus le montant des intérêts composés est élevé. En résumé, des intérêts versés mensuellement rapporteront donc beaucoup plus que ceux versés annuellement.

Comment calculer un intérêt composé ?

Il existe plusieurs méthodes pour calculer un intérêt composé. La formule mathématique de base est la suivante :

Valeur finale = Valeur initiale x (1 + taux d’intérêt /fréquence de capitalisation)(nombre d’années d’investissement x fréquence de capitalisation chaque année)

Pas hyper simple pour ceux qui ne sont pas des pros du calcul.

Cette formule vous permettra de comprendre comment atteindre vos objectifs financiers et vous aider à garder des attentes réalistes.

En revanche, pour les non-matheux, une solution moins complexe existe : la règle des 72.

La règle des 72

Celle-ci permet de rapidement estimer le temps qu’il vous faudrait pour doubler votre argent grâce à l’intérêt composé, selon son taux, sans avoir à rentrer dans les calculs compliqués.

Vous pouvez obtenir le nombre d’années nécessaires afin de doubler votre investissement de base en divisant 72 par le taux d’intérêt dont vous profitez.

Ainsi, si vous placez une somme d’argent à un taux de 5%, il vous faudra 72/5 = 14,4 ans pour doubler votre investissement. Plus votre taux et avantageux et plus votre placement est élevé, meilleur sera donc le résultat.

Les intérêts composés sont l’un des concepts les plus importants à connaître pour apprendre à bien gérer votre argent. Et si rien que leur nom peut sembler compliqué (ou franchement carrément ennuyeux), ils ont pourtant un véritable super pouvoir…

Ils peuvent notamment vous aider à obtenir un rendement plus élevé sur vos économies ou vos investissements. Mais à l’inverse, ne pas maitriser la notion d’intérêt composé peut rendre le taux d’intérêt de vos crédits et de vos prêts bien plus coûteux…

Découvrez comment fonctionne l’intérêt composé, et comment le calculer pour profiter pleinement de ses avantages.

Qu’est-ce qu’un intérêt composé ?

On dit d’un intérêt qu’il est composé lorsque “les intérêts de chaque période sont incorporés au capital pour l’augmenter progressivement et porter intérêts à leur tour”.

La définition peut paraître barbare, mais le concept reste assez simple.

Lorsque vous placez une somme d’argent sur un compte épargne ou un plan d’investissement, par exemple, vous cumulez des intérêts sur les sommes que vous avez placées.

Dans le cas d’intérêts composés, la somme des intérêts cumulés à la fin de la période de placement est ajoutée à votre capital (la somme que vous avez placée), et bénéficie elle aussi de nouveaux intérêts.

Plus simplement, ce sont donc des intérêts que vous touchez… sur vos intérêts.

Les intérêts composés sont la plus grande force de tout l’univers

Quelle est la différence entre un “intérêt simple” et un “intérêt composé” ?

Un “intérêt” est une somme d’argent payée périodiquement et accumulée selon un montant de base (un capital). Il existe deux formes d’intérêt :

- L’intérêt simple

- L’intérêt composé (parfois aussi appelé “intérêt cumulé”)

Voici un exemple pour illustrer la différence entre ces deux options.

Si vous placez, juste une fois, un capital de 100€ à un taux d’intérêt de 10% par mois, vous obtenez 10€ le premier mois.

- Dans le cas d’un intérêt simple, vous récupérez simplement les 10€ chaque mois. Le capital de base reste le même : chaque mois, vos intérêts sont calculés sur la base des 100€.

- Mais dans le cas d’un intérêt composé, au lieu de simplement récupérer chaque mois 10% sur les 100€ initiaux, les intérêts cumulés sont ajoutés à votre capital. Ainsi, après le premier mois, vous disposerez de 110€ (100€ d’investissement initial + 10€ d’intérêts). Ensuite, au deuxième mois, les intérêts ne seront plus calculés sur la base de 100€, mais de 110€. Vous récupérez donc 10% de 110€ = 11€ d’intérêts au deuxième mois. Et ainsi de suite. C’est donc d’un effet “boule de neige” dont vous profitez sur votre épargne et vos investissements.

Pourquoi l’intérêt composé est-il si intéressant ?

L’ingrédient magique qui rend l’intérêt composé si puissant est le temps. La différence peut sembler minime au début, mais les choses prennent vite de l’ampleur au fil des mois ou des années.

Des petites sommes peuvent devenir grandes

L’un des grands avantages des effets composés, c’est que même de toutes petites sommes placées tôt peuvent devenir des sommes très conséquentes sur le long terme.

Par exemple, si vous décidez de placer 5 000 € quand vous avez 25 ans sur un placement avec un rendement 7% par an, quand vous aurez 65 ans, vous aurez la somme rondelette de 74 000 € sur votre compte. Et ce sans ne jamais rien placer d’autre que ces 5 000 € !

Ce qui nous montre l’importance de s’éduquer financièrement le plus tôt possible, et notamment d’apprendre à placer son argent comme par exemple en investissant en bourse.

Le plus tôt vous placez, le mieux

Un article de Business Insider illustre aussi l’impact de l’âge auquel on commence à épargner et investir son argent sur notre confort financier. L’auteur prend pour cela deux personnages fictifs : Dave et Emily.

Dave et Emily placent tout les deux 200€ par mois sur un plan d’investissement avec un taux d’intérêt de 6%.

La différence : Emily commence à placer son argent à 25 ans, et Dave à 35.

Lorsque tous les deux aurons 65 ans, Emily aura 402 492€ sur son compte en banque… et Dave seulement 203 118€.

Emily aura donc presque le double de Dave, alors qu’elle n’aura investi que 24 000€ de plus. Grâce à la magie de l’intérêt composé, ses placements effectués jeunes lui rapportent beaucoup plus sur le long terme.

Si vous voulez faire fructifier votre capital et tirer parti des intérêts composés, il est donc important à la fois de commencer tôt, et d’être rigoureux dans la fréquence de vos placements. En commençant à mettre de côté et à épargner ou investir dès le début de votre vie active, il est possible d’atteindre des sommes importantes avec seulement un petit investissement initial.

Bien sûr, toujours en vous assurant d’être dans une situation financière qui vous permette d’investir.

Il faut aussi garder à l’esprit que la durée des cycles est importante. Lors du calcul des intérêts composés, le nombre de périodes de calcul a une différence significative sur le résultat.

Plus le nombre de “périodes de composition est élevé”, plus le montant des intérêts composés est élevé. En résumé, des intérêts versés mensuellement rapporteront donc beaucoup plus que ceux versés annuellement.

Comment calculer un intérêt composé ?

Il existe plusieurs méthodes pour calculer un intérêt composé. La formule mathématique de base est la suivante :

Valeur finale = Valeur initiale x (1 + taux d’intérêt /fréquence de capitalisation)(nombre d’années d’investissement x fréquence de capitalisation chaque année)

Pas hyper simple pour ceux qui ne sont pas des pros du calcul.

Cette formule vous permettra de comprendre comment atteindre vos objectifs financiers et vous aider à garder des attentes réalistes.

En revanche, pour les non-matheux, une solution moins complexe existe : la règle des 72.

La règle des 72

Celle-ci permet de rapidement estimer le temps qu’il vous faudrait pour doubler votre argent grâce à l’intérêt composé, selon son taux, sans avoir à rentrer dans les calculs compliqués.

Vous pouvez obtenir le nombre d’années nécessaires afin de doubler votre investissement de base en divisant 72 par le taux d’intérêt dont vous profitez.

Ainsi, si vous placez une somme d’argent à un taux de 5%, il vous faudra 72/5 = 14,4 ans pour doubler votre investissement. Plus votre taux et avantageux et plus votre placement est élevé, meilleur sera donc le résultat.