S’assurer n’est pas un phénomène nouveau ! Déjà dans l’Antiquité, les commerçants se regroupaient pour mutualiser les coûts des pillages et des destructions. Au 17e siècle, les marchands mésopotamiens payaient un supplément aux banquiers pour protéger la cargaison de leurs navires. Cependant, l’assurance automobile n’apparaît que deux siècles plus tard, avec la démocratisation des véhicules à moteur. Découvrez l’histoire passionnante de cette assurance qui accompagne nos vies sur la route !

Jusqu’en 1950 : des conducteurs sans assurance et des victimes sans indemnisation

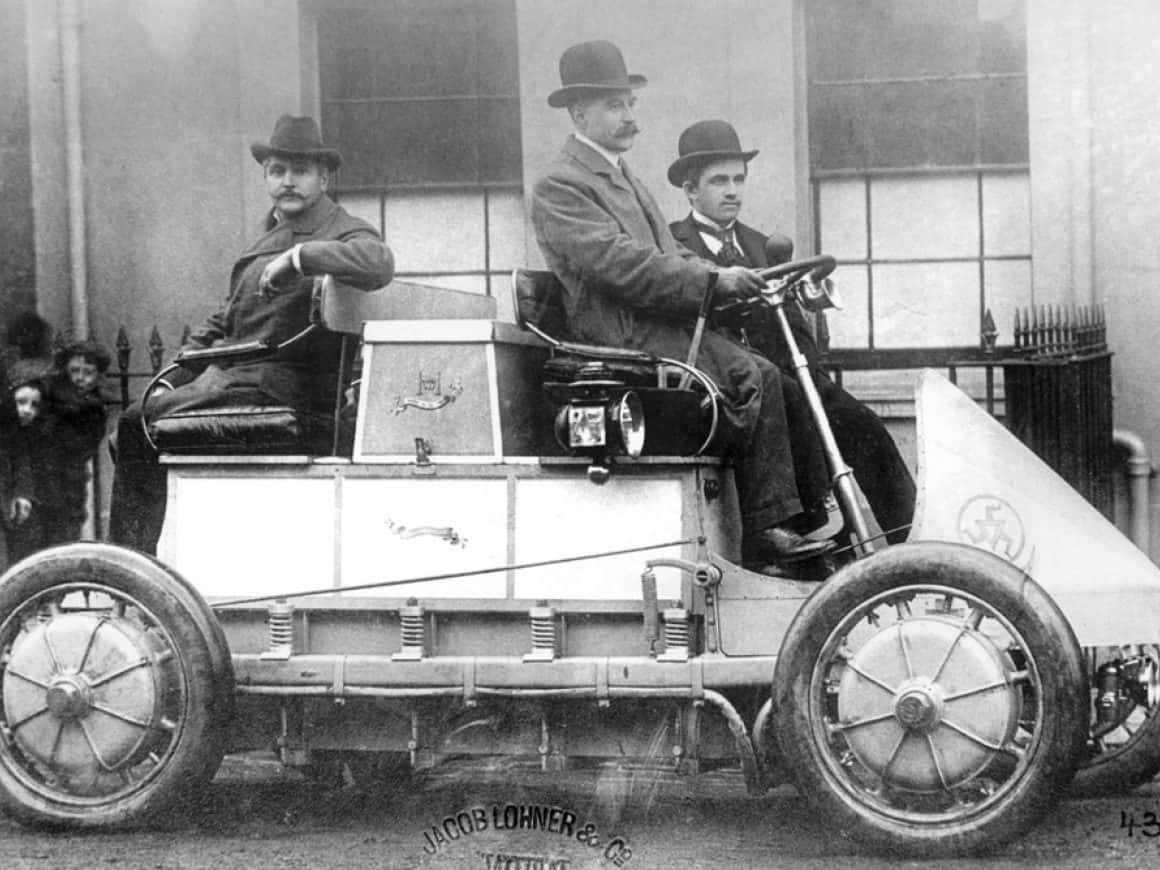

Les premières automobiles voient le jour à la fin du 19e siècle. À cette époque, si vous possédiez un Tricycle Benz 1, vous pouviez l’assurer auprès d’une société privée ou d’une mutuelle. Cependant, peu de conducteurs prennent cette précaution. Il faut dire que ces bolides sont encore rares et ne dépassent pas les 20 km/h.

Cependant, avec le temps, les voitures deviennent de plus en plus nombreuses et performantes, et les accidents se multiplient ! Pour les victimes d’un accident de la route, l’indemnisation n’est pas automatique. Si le responsable est riche, elles peuvent espérer une compensation financière. Mais lorsqu’il est insolvable ou prend la fuite, elles restent sans recours.

1950-1990 : vers une meilleure prise en compte des victimes

Pour remédier à cette situation, la France crée, le 31 décembre 1951, le Fonds de garantie automobile (FGA). Cet organisme, toujours existant, a pour mission d’indemniser les victimes d’un accident lorsque le conducteur n’est pas assuré ou qu’il n’est pas identifié.

Sept ans plus tard, le 27 février 1958, le gouvernement rend obligatoire l’assurance responsabilité civile, également connue sous le nom d’assurance au tiers. Cette assurance impose à chaque propriétaire d’un véhicule motorisé de s’assurer pour couvrir les dommages qu’il pourrait causer à autrui.

Les contrats d’assurance automobile sont régis par une loi de 1930. Afin de mieux répondre aux enjeux de la vie moderne, l’État instaure le Code des assurances le 16 juillet 1976. Cette loi formalise notamment le concept de bonus-malus, ainsi que l’obligation, pour l’assureur, d’informer son client et de lui remettre un devis.

L’histoire de l’assurance auto se poursuit dans les années 80. Plusieurs textes législatifs contribuent à une meilleure protection des victimes. En 1981, les passagers sont reconnus comme des tiers et doivent donc être indemnisés, tout comme le conducteur. En 1985, la loi Badinter réduit les délais d’indemnisation.

Les années 2000 et l’arrivée des assurances en ligne

Dans les années 2000, ce n’est pas une loi, mais un outil qui bouleverse le secteur de l’assurance automobile. Grâce à Internet, il devient possible de souscrire un contrat d’assurance auto en ligne et de déclarer un sinistre sans quitter son domicile.

Si la plupart des acteurs de l’époque n’ont pas survécu, le mouvement est lancé. Vingt ans après l’apparition des premières compagnies d’assurance en ligne, 40 % des Français sont prêts à s’assurer en ligne. Leur motivation ? Faire des économies. En supprimant les agences physiques et en numérisant les procédures d’adhésion et d’indemnisation, les assureurs en ligne proposent des tarifs plus compétitifs que leurs concurrents traditionnels.

Les automobilistes n’hésitent plus à changer d’assurance pour en profiter. Surtout depuis que la loi Hamon de 2015 facilite la résiliation des contrats. Les clients peuvent désormais mettre fin à leur engagement sans pénalité, n’importe quand après la première année. De plus, pour trouver l’offre la moins chère, ils peuvent s’appuyer sur les comparateurs et les simulateurs d’assurance auto, comme LeLynx.fr lancé en 2010.