Avez-vous déjà envisagé la possibilité que votre compagnie d’assurance puisse résilier votre contrat, même si vous n’êtes pas en tort ? Eh bien, c’est exactement ce qui peut se produire dans certains cas clés. Découvrez les situations qui pourraient vous causer des ennuis inattendus.

Non-paiement des cotisations

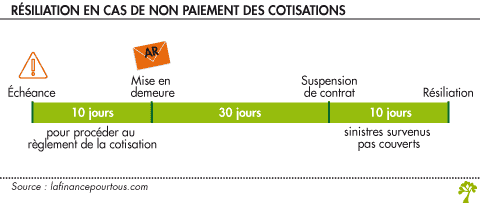

N’oubliez pas de régler votre prime d’assurance dans les dix jours suivant l’échéance. Sinon, votre assureur peut vous envoyer une lettre recommandée vous demandant instamment de payer. Si vous ne l’avez toujours pas payé dans les trente jours suivant l’envoi de cette mise en demeure, votre contrat sera d’abord suspendu. Si vous ne parvenez toujours pas à régler la cotisation après un délai supplémentaire de 10 jours, le contrat sera résilié. Mais attention, les sinistres survenus pendant la période de suspension ne seront pas couverts.

Omission ou déclaration inexacte de l’assuré

Si votre assureur découvre une déclaration inexacte de votre part en dehors de tout sinistre, il a le droit de résilier votre contrat. Cette résiliation prendra effet dans les 10 jours suivant la notification qui vous sera adressée par lettre recommandée avec accusé de réception.

Si cette déclaration inexacte est constatée après un sinistre, les indemnités seront réduites en fonction du taux de primes payées par rapport au taux de primes qui auraient été accordées si les risques avaient été correctement déclarés.

Résiliation à l’échéance

Il est important de savoir que votre assureur a le droit de résilier votre contrat à l’échéance. Toutefois, il est tenu de vous prévenir par lettre recommandée au moins deux mois à l’avance.

Résiliation après un sinistre

Il peut arriver que votre assureur décide de résilier votre contrat après un sinistre, peu importe votre responsabilité et même si vous n’avez reçu aucune indemnité. Cette résiliation prendra effet un mois après la notification qui vous sera envoyée par lettre recommandée. Toutefois, vous avez également le droit de résilier tous les autres contrats que vous avez souscrits auprès de cet assureur.

Résiliation suite à une aggravation du risque

Si vous remarquez que le risque assuré s’aggrave, vous devez en informer votre assureur dans les 15 jours suivant la découverte du fait. Cette notification doit être faite par lettre recommandée avec accusé de réception. Dans les 10 jours qui suivent la déclaration de ces nouvelles circonstances par vous-même, si le risque s’avère effectivement accru, l’assureur peut prendre les mesures suivantes :

- Augmentation de la cotisation,

- Résiliation du contrat. Dans ce dernier cas, la résiliation prendra effet après un délai supplémentaire de 10 jours.

Veillez donc à respecter ces règles pour éviter toute résiliation non désirée de votre contrat d’assurance. La meilleure façon de se prémunir est de toujours être à jour dans le paiement des cotisations et de faire des déclarations précises et exactes. Ainsi, vous pourrez conserver votre assurance en toute tranquillité d’esprit.