La vente en nue-propriété est une transaction immobilière qui permet de démembre un bien. Dans ce cas, l’usufruitier conserve l’usage et la possibilité de louer le bien, tandis que le nu-propriétaire peut en disposer librement : le céder, le donner ou le léguer.

Le démembrement immobilier : qu’est-ce que c’est ?

Le démembrement immobilier consiste à diviser la pleine propriété en deux droits distincts :

- L’usufruit et la nue-propriété

- Ou le Droit d’Usage et d’Habitation (DUH) et la pleine propriété grevée du DUH, qui est le cas le plus courant.

Le démembrement peut être temporaire, pour une durée déterminée à l’avance, ou viager, c’est-à-dire pour toute la vie de l’usufruitier, soit une durée inconnue au moment de la vente en nue-propriété.

Quelle est la différence entre l’usufruit et le Droit d’Usage et d’Habitation DUH ?

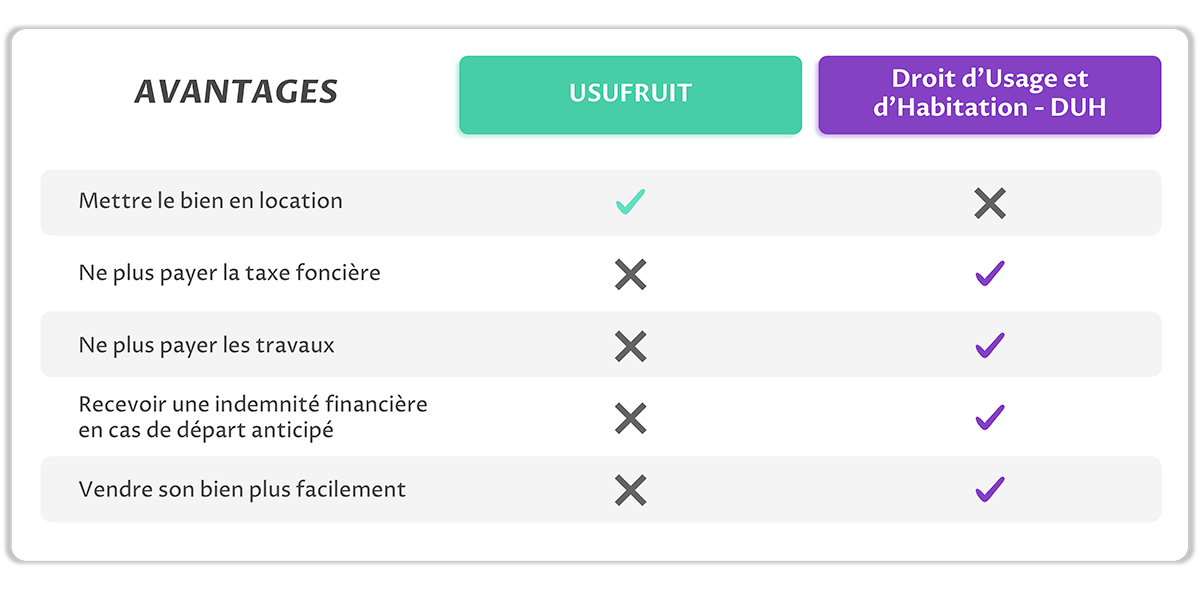

L’usufruit permet de faire usage du bien et de le mettre en location, tandis que le Droit d’Usage et d’Habitation DUH permet seulement de faire usage du bien personnellement, sans pouvoir le mettre en location. Dans une vente en nue-propriété, les deux situations se rencontrent : on appelle viager sans rente la vente avec conservation de DUH viager et vente en nue-propriété la vente avec conservation d’usufruit. Malgré les différences, on utilise souvent les termes “usufruitier” pour celui qui conserve l’usufruit ou le DUH, et “nu-propriétaire” pour celui qui conserve la nue-propriété ou la pleine propriété grevée du DUH.

Quels sont les avantages de conserver l’usufruit ou le Droit d’Usage et d’Habitation DUH ?

L’usufruit permet de mettre le bien en location, tandis que le Droit d’Usage et d’Habitation permet d’alléger les charges, les taxes et de recevoir une indemnité financière en cas de départ anticipé du logement, ainsi que de vendre plus facilement le bien. Conserver un simple Droit d’Usage et d’Habitation (DUH) offre une tranquillité d’esprit au vendeur, qui n’a pas à se préoccuper de la gestion locative de son bien.

Quelle est la différence de prix entre un DUH viager et un usufruit ?

Le prix varie selon le profil de l’acquéreur : un acquéreur particulier peut acheter la nue-propriété à un prix plus élevé, tandis qu’un acquéreur institutionnel valorise davantage la vente en viager sans rente avec conservation d’un simple DUH. Lors d’une vente en nue-propriété avec conservation d’usufruit, le vendeur continue automatiquement de payer les charges, les gros travaux et les taxes, quel que soit l’acquéreur. En revanche, lorsque le vendeur conserve un simple Droit d’Usage et d’Habitation, la répartition des charges peut faire partie de la négociation. Dans une vente avec conservation du DUH, l’usage veut que l’acquéreur particulier paie la taxe foncière et une partie des charges. Cette différence de charges influence le prix d’achat de la nue-propriété. Les acquéreurs institutionnels, quant à eux, ne paient généralement pas les charges et les taxes, qu’il s’agisse d’une vente en nue-propriété ou d’une vente avec conservation du DUH. Cependant, ils seront moins intéressés par une vente en viager ou en nue-propriété avec conservation d’usufruit, car cela impliquerait la gestion d’une location qu’ils n’ont pas choisie.

Qu’est-ce que la vente en nue-propriété ?

La vente en nue-propriété peut prendre plusieurs sens, mais dans notre cas, il s’agit de la vente d’un usufruit ou d’un Droit d’Usage et d’Habitation (DUH) sur un logement à titre viager, c’est-à-dire pour la durée de vie de l’usufruitier. Ainsi, le terme “nue-propriété” englobe à la fois la vente en nue-propriété et le viager sans rente.

Quels sont les avantages de la nue-propriété par rapport au viager pour le vendeur ?

La vente en nue-propriété présente plusieurs avantages par rapport au viager :

- Une vente plus sécurisée

- Une fiscalité optimisée

- Un capital complémentaire en cas de départ anticipé

- Une plus grande attractivité auprès des acquéreurs, notamment les institutionnels.

Pourquoi la vente en nue-propriété apporte plus de sécurité que le viager ?

La vente en nue-propriété élimine deux risques liés au viager :

- Le décès prématuré du vendeur

- Le non-paiement de la rente viagère.

En optant pour la vente en nue-propriété, le vendeur reçoit la totalité du prix de vente le jour de la signature de l’acte authentique chez le notaire. Contrairement au viager, où le vendeur reçoit une partie du prix de vente le jour de la transaction (le bouquet) et le reste sous forme de rente viagère. Ainsi, en cas de décès prématuré du vendeur en viager, celui-ci n’aura pas pu recevoir l’intégralité du prix de vente. La vente en nue-propriété élimine donc le risque financier lié au viager. De plus, dans une vente en viager, le risque de non-paiement de la rente viagère par l’acquéreur repose sur le vendeur, qui compte sur ces revenus pour vivre. Bien qu’il existe des protections juridiques contre le défaut de paiement de la rente viagère, la vente en nue-propriété élimine tout simplement ce risque de non-paiement.

Quelle est la fiscalité d’une vente en nue-propriété ?

La vente en nue-propriété est soumise à l’impôt sur le revenu pour la plus-value immobilière. Cependant, la résidence principale est entièrement exonérée, tout comme les cas d’exonération courants dans les ventes immobilières. En revanche, les rentes viagères d’une vente en viager sont imposables à l’impôt sur le revenu, même pour une résidence principale. Ainsi, vendre son logement en nue-propriété est fiscalement plus avantageux que le vendre en viager, surtout pour les vendeurs qui disposent déjà de revenus confortables.

Que se passe-t-il si l’usufruitier quitte son logement pour aller vivre ailleurs ?

Cela dépend du droit conservé par l’usufruitier :

- En cas d’usufruit, l’usufruitier peut mettre le bien en location pour en tirer un revenu locatif.

- En cas de Droit d’Usage et d’Habitation DUH, l’usufruitier abandonne son droit contre une indemnité financière sous forme de capital complémentaire ou de majoration de rente viagère.

Dans quelles situations vendre en nue-propriété plutôt qu’en viager ?

La vente en nue-propriété peut être plus pertinente que le viager dans les situations suivantes :

- Le vendeur a des héritiers

- Le vendeur dispose déjà de revenus confortables

- Le vendeur a besoin de liquidités à court terme

- La valeur du bien est très élevée.

Peut-on vendre en viager s’il y a des héritiers ?

Oui, mais il est préférable de vendre en nue-propriété pour éviter de faire une mauvaise affaire. La nue-propriété permet au vendeur de recevoir l’intégralité du prix de vente, contrairement au viager où il ne reçoit qu’une partie sous forme de rente viagère. La vente en nue-propriété offre une protection supplémentaire en cas de décès prématuré du vendeur. De plus, elle permet d’optimiser la transmission du patrimoine en échappant partiellement aux impôts de succession. Ainsi, le vendeur peut réaliser une donation de son vivant exonérée de frais jusqu’à 100 000 € par parent et par enfant, ou un don familial exonéré jusqu’à 31 685 € par parent et par enfant (sous conditions d’âge).

Pourquoi vendre en viager sans avoir besoin de revenu supplémentaire ?

Si le vendeur dispose déjà de revenus confortables, la vente en nue-propriété sera plus adaptée. En effet, la vente en viager génère un revenu supplémentaire sous la forme d’une rente viagère, qui est imposable à l’impôt sur le revenu. En revanche, la vente en nue-propriété est exonérée de l’impôt sur la plus-value immobilière. Le vendeur pourra donc utiliser le montant de la vente pour profiter pleinement de la vie, transmettre son patrimoine financier à ses ayants-droits ou à des associations, ou encore se constituer un revenu supplémentaire défiscalisé grâce à des placements tels que l’assurance-vie.

Comment utiliser la valeur immobilisée dans son logement ?

Le viager et la vente en nue-propriété permettent d’utiliser l’argent immobilisé dans son logement tout en continuant d’y vivre. Avec le montant de la vente, vous pourrez rembourser vos dettes, faire face à une dépense importante, aider vos proches en transmettant une part importante de votre patrimoine, ou réaliser un projet qui vous tient à cœur (voyages, travaux, équipements médicaux, etc.). La vente en nue-propriété vous permet de récupérer la plus grande somme d’argent disponible, tandis qu’avec une vente en viager, vous ne recevez qu’une partie en bouquet le jour de la transaction et le reste sous forme de rente viagère.

Peut-on vendre un bien d’exception en viager ?

Pour les biens de prestige d’une valeur supérieure à 1 million d’euros, il est recommandé de choisir la vente en nue-propriété, car celle-ci offre plusieurs avantages :

- Vous trouverez plus facilement un acquéreur

- Vous attirerez de nouveaux investisseurs, notamment des institutions financières

- Vous pourrez plus aisément vous créer un revenu supplémentaire si besoin.

En effet, au-delà d’un certain montant (environ 200 000 € de bouquet et 2 000 € de rente), le niveau de bouquet et de rente viagère peut dissuader les acquéreurs. Les acquéreurs préféreront alors la vente en nue-propriété, car elle leur permet d’acheter le bien à crédit tout en connaissant exactement le prix d’achat. De plus, de nouveaux types d’acquéreurs tels que les fonds d’investissement sous forme de SCI privilégient l’achat en nue-propriété pour diversifier leurs investissements et diluer les risques. Ces fonds d’investissement peuvent acheter des biens sans limite de montant et dans des délais très courts (moins de 3 mois).

Pourquoi acheter une nue-propriété plutôt qu’un viager ?

L’achat en nue-propriété présente trois grands avantages par rapport à l’investissement en viager :

- L’acquéreur peut utiliser le levier du crédit bancaire

- Le prix d’achat et donc le rendement de l’investissement sont connus à l’avance

- Les intérêts d’emprunt sont déductibles fiscalement, contrairement aux rentes viagères.

Peut-on acheter en nue-propriété par emprunt ?

Oui, contrairement au viager avec rente, l’achat en nue-propriété peut être financé par un crédit bancaire. Dans une vente en viager, l’acquéreur doit payer une rente mensuelle, ce qui nécessite une hypothèque de 1er rang sur le bien vendu, appelée Privilège du vendeur ou Hypothèque légale spéciale du vendeur. Les banques refuseront donc généralement de prêter dans ce cas, car elles ne pourront obtenir qu’une hypothèque de 2nd rang sur le bien immobilier. Toutefois, il existe des exceptions où une banque acceptera de financer l’acquisition d’un viager avec rente, par exemple si l’acquéreur accepte de nantir la somme équivalente au montant du prêt sur un contrat d’assurance-vie ou un autre compte bancaire, ou s’il apporte en garantie un autre bien immobilier libre de toute hypothèque. En revanche, pour la vente en nue-propriété, aucune rente n’est à verser, ce qui signifie que l’usufruitier n’a pas besoin de prendre une hypothèque légale spéciale du vendeur. La banque peut donc utiliser le bien en garantie du prêt accordé au nu-propriétaire.

Quel est le plus rentable entre un achat en viager et en nue-propriété ?

Il est impossible de répondre de manière systématique, car le coût d’un investissement en nue-propriété est connu à l’avance, tandis que celui d’un viager n’est connu qu’après l’opération et peut beaucoup varier. Cependant, il est important de noter que le coût d’un investissement en nue-propriété ne dépend pas de la durée de l’opération, contrairement à un viager. Les frais de charges, les taxes et les frais d’acquisition doivent également être pris en compte. La vente en nue-propriété offre donc une plus grande stabilité par rapport aux coûts variables du viager.

Quel est le plus intéressant fiscalement : un achat en viager ou en nue-propriété ?

La vente en nue-propriété offre une meilleure optimisation fiscale, notamment si elle est financée par un crédit bancaire, car les intérêts d’emprunt sont déductibles de l’impôt sur le revenu. De plus, ces deux types d’investissement sont avantageux en matière de calcul de la plus-value immobilière. En effet, la plus-value immobilière se calcule sur la différence entre le prix de vente et le prix d’achat ou de revient. Dans un achat en viager ou en nue-propriété, le prix d’achat pris en compte pour le calcul de la plus-value est la valeur vénale du bien et non le prix réellement payé par l’acquéreur en viager. Ainsi, ces investissements permettent de réaliser une plus-value mécanique totalement exonérée d’impôt.

La vente en nue-propriété est une transaction immobilière qui permet de démembre un bien. Dans ce cas, l’usufruitier conserve l’usage et la possibilité de louer le bien, tandis que le nu-propriétaire peut en disposer librement : le céder, le donner ou le léguer.

Le démembrement immobilier : qu’est-ce que c’est ?

Le démembrement immobilier consiste à diviser la pleine propriété en deux droits distincts :

- L’usufruit et la nue-propriété

- Ou le Droit d’Usage et d’Habitation (DUH) et la pleine propriété grevée du DUH, qui est le cas le plus courant.

Le démembrement peut être temporaire, pour une durée déterminée à l’avance, ou viager, c’est-à-dire pour toute la vie de l’usufruitier, soit une durée inconnue au moment de la vente en nue-propriété.

Quelle est la différence entre l’usufruit et le Droit d’Usage et d’Habitation DUH ?

L’usufruit permet de faire usage du bien et de le mettre en location, tandis que le Droit d’Usage et d’Habitation DUH permet seulement de faire usage du bien personnellement, sans pouvoir le mettre en location. Dans une vente en nue-propriété, les deux situations se rencontrent : on appelle viager sans rente la vente avec conservation de DUH viager et vente en nue-propriété la vente avec conservation d’usufruit. Malgré les différences, on utilise souvent les termes “usufruitier” pour celui qui conserve l’usufruit ou le DUH, et “nu-propriétaire” pour celui qui conserve la nue-propriété ou la pleine propriété grevée du DUH.

Quels sont les avantages de conserver l’usufruit ou le Droit d’Usage et d’Habitation DUH ?

L’usufruit permet de mettre le bien en location, tandis que le Droit d’Usage et d’Habitation permet d’alléger les charges, les taxes et de recevoir une indemnité financière en cas de départ anticipé du logement, ainsi que de vendre plus facilement le bien. Conserver un simple Droit d’Usage et d’Habitation (DUH) offre une tranquillité d’esprit au vendeur, qui n’a pas à se préoccuper de la gestion locative de son bien.

Quelle est la différence de prix entre un DUH viager et un usufruit ?

Le prix varie selon le profil de l’acquéreur : un acquéreur particulier peut acheter la nue-propriété à un prix plus élevé, tandis qu’un acquéreur institutionnel valorise davantage la vente en viager sans rente avec conservation d’un simple DUH. Lors d’une vente en nue-propriété avec conservation d’usufruit, le vendeur continue automatiquement de payer les charges, les gros travaux et les taxes, quel que soit l’acquéreur. En revanche, lorsque le vendeur conserve un simple Droit d’Usage et d’Habitation, la répartition des charges peut faire partie de la négociation. Dans une vente avec conservation du DUH, l’usage veut que l’acquéreur particulier paie la taxe foncière et une partie des charges. Cette différence de charges influence le prix d’achat de la nue-propriété. Les acquéreurs institutionnels, quant à eux, ne paient généralement pas les charges et les taxes, qu’il s’agisse d’une vente en nue-propriété ou d’une vente avec conservation du DUH. Cependant, ils seront moins intéressés par une vente en viager ou en nue-propriété avec conservation d’usufruit, car cela impliquerait la gestion d’une location qu’ils n’ont pas choisie.

Qu’est-ce que la vente en nue-propriété ?

La vente en nue-propriété peut prendre plusieurs sens, mais dans notre cas, il s’agit de la vente d’un usufruit ou d’un Droit d’Usage et d’Habitation (DUH) sur un logement à titre viager, c’est-à-dire pour la durée de vie de l’usufruitier. Ainsi, le terme “nue-propriété” englobe à la fois la vente en nue-propriété et le viager sans rente.

Quels sont les avantages de la nue-propriété par rapport au viager pour le vendeur ?

La vente en nue-propriété présente plusieurs avantages par rapport au viager :

- Une vente plus sécurisée

- Une fiscalité optimisée

- Un capital complémentaire en cas de départ anticipé

- Une plus grande attractivité auprès des acquéreurs, notamment les institutionnels.

Pourquoi la vente en nue-propriété apporte plus de sécurité que le viager ?

La vente en nue-propriété élimine deux risques liés au viager :

- Le décès prématuré du vendeur

- Le non-paiement de la rente viagère.

En optant pour la vente en nue-propriété, le vendeur reçoit la totalité du prix de vente le jour de la signature de l’acte authentique chez le notaire. Contrairement au viager, où le vendeur reçoit une partie du prix de vente le jour de la transaction (le bouquet) et le reste sous forme de rente viagère. Ainsi, en cas de décès prématuré du vendeur en viager, celui-ci n’aura pas pu recevoir l’intégralité du prix de vente. La vente en nue-propriété élimine donc le risque financier lié au viager. De plus, dans une vente en viager, le risque de non-paiement de la rente viagère par l’acquéreur repose sur le vendeur, qui compte sur ces revenus pour vivre. Bien qu’il existe des protections juridiques contre le défaut de paiement de la rente viagère, la vente en nue-propriété élimine tout simplement ce risque de non-paiement.

Quelle est la fiscalité d’une vente en nue-propriété ?

La vente en nue-propriété est soumise à l’impôt sur le revenu pour la plus-value immobilière. Cependant, la résidence principale est entièrement exonérée, tout comme les cas d’exonération courants dans les ventes immobilières. En revanche, les rentes viagères d’une vente en viager sont imposables à l’impôt sur le revenu, même pour une résidence principale. Ainsi, vendre son logement en nue-propriété est fiscalement plus avantageux que le vendre en viager, surtout pour les vendeurs qui disposent déjà de revenus confortables.

Que se passe-t-il si l’usufruitier quitte son logement pour aller vivre ailleurs ?

Cela dépend du droit conservé par l’usufruitier :

- En cas d’usufruit, l’usufruitier peut mettre le bien en location pour en tirer un revenu locatif.

- En cas de Droit d’Usage et d’Habitation DUH, l’usufruitier abandonne son droit contre une indemnité financière sous forme de capital complémentaire ou de majoration de rente viagère.

Dans quelles situations vendre en nue-propriété plutôt qu’en viager ?

La vente en nue-propriété peut être plus pertinente que le viager dans les situations suivantes :

- Le vendeur a des héritiers

- Le vendeur dispose déjà de revenus confortables

- Le vendeur a besoin de liquidités à court terme

- La valeur du bien est très élevée.

Peut-on vendre en viager s’il y a des héritiers ?

Oui, mais il est préférable de vendre en nue-propriété pour éviter de faire une mauvaise affaire. La nue-propriété permet au vendeur de recevoir l’intégralité du prix de vente, contrairement au viager où il ne reçoit qu’une partie sous forme de rente viagère. La vente en nue-propriété offre une protection supplémentaire en cas de décès prématuré du vendeur. De plus, elle permet d’optimiser la transmission du patrimoine en échappant partiellement aux impôts de succession. Ainsi, le vendeur peut réaliser une donation de son vivant exonérée de frais jusqu’à 100 000 € par parent et par enfant, ou un don familial exonéré jusqu’à 31 685 € par parent et par enfant (sous conditions d’âge).

Pourquoi vendre en viager sans avoir besoin de revenu supplémentaire ?

Si le vendeur dispose déjà de revenus confortables, la vente en nue-propriété sera plus adaptée. En effet, la vente en viager génère un revenu supplémentaire sous la forme d’une rente viagère, qui est imposable à l’impôt sur le revenu. En revanche, la vente en nue-propriété est exonérée de l’impôt sur la plus-value immobilière. Le vendeur pourra donc utiliser le montant de la vente pour profiter pleinement de la vie, transmettre son patrimoine financier à ses ayants-droits ou à des associations, ou encore se constituer un revenu supplémentaire défiscalisé grâce à des placements tels que l’assurance-vie.

Comment utiliser la valeur immobilisée dans son logement ?

Le viager et la vente en nue-propriété permettent d’utiliser l’argent immobilisé dans son logement tout en continuant d’y vivre. Avec le montant de la vente, vous pourrez rembourser vos dettes, faire face à une dépense importante, aider vos proches en transmettant une part importante de votre patrimoine, ou réaliser un projet qui vous tient à cœur (voyages, travaux, équipements médicaux, etc.). La vente en nue-propriété vous permet de récupérer la plus grande somme d’argent disponible, tandis qu’avec une vente en viager, vous ne recevez qu’une partie en bouquet le jour de la transaction et le reste sous forme de rente viagère.

Peut-on vendre un bien d’exception en viager ?

Pour les biens de prestige d’une valeur supérieure à 1 million d’euros, il est recommandé de choisir la vente en nue-propriété, car celle-ci offre plusieurs avantages :

- Vous trouverez plus facilement un acquéreur

- Vous attirerez de nouveaux investisseurs, notamment des institutions financières

- Vous pourrez plus aisément vous créer un revenu supplémentaire si besoin.

En effet, au-delà d’un certain montant (environ 200 000 € de bouquet et 2 000 € de rente), le niveau de bouquet et de rente viagère peut dissuader les acquéreurs. Les acquéreurs préféreront alors la vente en nue-propriété, car elle leur permet d’acheter le bien à crédit tout en connaissant exactement le prix d’achat. De plus, de nouveaux types d’acquéreurs tels que les fonds d’investissement sous forme de SCI privilégient l’achat en nue-propriété pour diversifier leurs investissements et diluer les risques. Ces fonds d’investissement peuvent acheter des biens sans limite de montant et dans des délais très courts (moins de 3 mois).

Pourquoi acheter une nue-propriété plutôt qu’un viager ?

L’achat en nue-propriété présente trois grands avantages par rapport à l’investissement en viager :

- L’acquéreur peut utiliser le levier du crédit bancaire

- Le prix d’achat et donc le rendement de l’investissement sont connus à l’avance

- Les intérêts d’emprunt sont déductibles fiscalement, contrairement aux rentes viagères.

Peut-on acheter en nue-propriété par emprunt ?

Oui, contrairement au viager avec rente, l’achat en nue-propriété peut être financé par un crédit bancaire. Dans une vente en viager, l’acquéreur doit payer une rente mensuelle, ce qui nécessite une hypothèque de 1er rang sur le bien vendu, appelée Privilège du vendeur ou Hypothèque légale spéciale du vendeur. Les banques refuseront donc généralement de prêter dans ce cas, car elles ne pourront obtenir qu’une hypothèque de 2nd rang sur le bien immobilier. Toutefois, il existe des exceptions où une banque acceptera de financer l’acquisition d’un viager avec rente, par exemple si l’acquéreur accepte de nantir la somme équivalente au montant du prêt sur un contrat d’assurance-vie ou un autre compte bancaire, ou s’il apporte en garantie un autre bien immobilier libre de toute hypothèque. En revanche, pour la vente en nue-propriété, aucune rente n’est à verser, ce qui signifie que l’usufruitier n’a pas besoin de prendre une hypothèque légale spéciale du vendeur. La banque peut donc utiliser le bien en garantie du prêt accordé au nu-propriétaire.

Quel est le plus rentable entre un achat en viager et en nue-propriété ?

Il est impossible de répondre de manière systématique, car le coût d’un investissement en nue-propriété est connu à l’avance, tandis que celui d’un viager n’est connu qu’après l’opération et peut beaucoup varier. Cependant, il est important de noter que le coût d’un investissement en nue-propriété ne dépend pas de la durée de l’opération, contrairement à un viager. Les frais de charges, les taxes et les frais d’acquisition doivent également être pris en compte. La vente en nue-propriété offre donc une plus grande stabilité par rapport aux coûts variables du viager.

Quel est le plus intéressant fiscalement : un achat en viager ou en nue-propriété ?

La vente en nue-propriété offre une meilleure optimisation fiscale, notamment si elle est financée par un crédit bancaire, car les intérêts d’emprunt sont déductibles de l’impôt sur le revenu. De plus, ces deux types d’investissement sont avantageux en matière de calcul de la plus-value immobilière. En effet, la plus-value immobilière se calcule sur la différence entre le prix de vente et le prix d’achat ou de revient. Dans un achat en viager ou en nue-propriété, le prix d’achat pris en compte pour le calcul de la plus-value est la valeur vénale du bien et non le prix réellement payé par l’acquéreur en viager. Ainsi, ces investissements permettent de réaliser une plus-value mécanique totalement exonérée d’impôt.