Lorsque vous possédez un bien immobilier que vous n’occupez pas vous-même, il est essentiel de le protéger en votre absence. C’est là qu’intervient l’assurance propriétaire non occupant (PNO). Cette assurance vous permet de couvrir votre logement en cas de sinistre, qu’il soit vacant, loué ou occupé gratuitement. Ainsi, vous êtes assuré en cas d’incendie, de dégâts des eaux, d’effondrement, de catastrophe naturelle, etc.

Qu’est-ce que l’assurance PNO ?

L’assurance PNO est un dispositif très utile pour les propriétaires de biens immobiliers qu’ils n’occupent pas. Elle a pour intérêt de couvrir les risques qui pourraient survenir dans un logement non occupé par son propriétaire. Que le logement soit vacant ou occupé par un locataire, cette assurance multirisque habitation offre une couverture en cas de dommages aux biens, de frais complémentaires après un sinistre et de risques de responsabilité civile envers le locataire, un voisin ou un tiers.

Cependant, il est important de ne pas confondre l’assurance PNO avec d’autres types d’assurances, tels que l’assurance propriétaire occupant et l’assurance habitation. Cette dernière concerne les locataires et couvre les risques locatifs tels que l’incendie, l’explosion, les dégâts des eaux, etc.

Cette assurance est-elle obligatoire ?

L’assurance PNO est facultative, sa souscription est un choix personnel pour le propriétaire. Toutefois, dans certains cas, elle peut être rendue obligatoire.

La liberté de souscription du propriétaire

Contrairement à l’assurance habitation du locataire, l’assurance propriétaire non occupant (PNO) n’est pas obligatoire. Cependant, sa souscription offre une couverture supplémentaire au bailleur, notamment lorsque l’assurance du locataire ne couvre pas tous les dommages causés par un sinistre ou en cas de sinistre survenant pendant une période d’inoccupation du logement.

Un dispositif obligatoire pour les copropriétaires

Depuis la loi Alur de 2015, la souscription à l’assurance PNO est obligatoire pour les propriétaires de biens en copropriété, qu’il s’agisse d’un immeuble ou d’une résidence pavillonnaire. Cette obligation découle de l’article 9-1 de la loi ALUR, qui impose aux copropriétaires (occupants ou non-occupants) d’être couverts par une assurance responsabilité civile.

Cette obligation vise à protéger les copropriétaires en cas de sinistre provenant de leur logement. En tant que propriétaire, vous pourriez être tenu responsable de dommages causés par votre logement, ce qui peut entraîner des dépenses importantes. Souscrire une assurance responsabilité civile pour les logements non occupés est donc un moyen de se prémunir contre de tels risques.

De plus, cette assurance complète celle souscrite par le locataire et celle du syndicat de copropriété de l’immeuble, garantissant ainsi une prise en charge en cas de sinistre.

Quelles sont les garanties d’une assurance PNO ?

L’assurance PNO propose généralement une couverture équivalente à une multirisque habitation (MRH). Elle englobe diverses garanties pour protéger le logement en cas de sinistre.

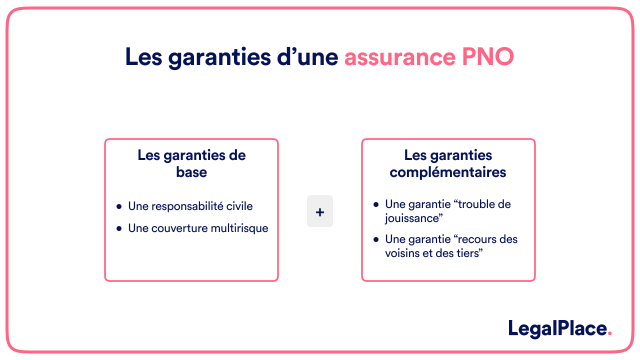

Les garanties de base

La souscription d’une assurance PNO nécessite au minimum une garantie responsabilité civile. Celle-ci couvre le propriétaire en cas de dommages causés par son logement à un voisin, aux parties communes de l’immeuble ou à un tiers. La couverture multirisque comprend également les risques d’incendie, de dégâts des eaux, de vol, de vandalisme, de bris de glace, de tempête, de catastrophe naturelle et de catastrophe technologique.

Les garanties complémentaires

En plus des garanties de base, l’assurance PNO peut proposer des garanties complémentaires telles que la garantie “troubles de jouissance” qui couvre la responsabilité civile du propriétaire envers le locataire en cas de manque d’entretien ou de vices de construction. Il existe également la garantie “recours des voisins et des tiers” qui protège le bailleur en cas de sinistre provenant de son logement et entraînant des dommages chez un voisin ou un tiers. Enfin, la garantie contre les loyers impayés assure le propriétaire en cas de non-paiement ou de retard de paiement du loyer et des charges locatives par le locataire.

Quel est le prix d’une assurance PNO ?

Le coût d’une assurance PNO varie en fonction de plusieurs critères, tels que la superficie du logement, le type de logement (maison ou appartement), la commune concernée, le caractère meublé ou non du logement, le taux d’occupation au cours de l’année et les garanties souhaitées par le propriétaire.

L’assurance PNO est proposée à des tarifs variés par de nombreux assureurs. En moyenne, la cotisation annuelle se situe entre 60 et 200 euros.

FAQ

Modèle de contrat de location

Dernière mise à jour le 11/07/2023