Le système du bonus-malus est une spécificité française inscrite dans le Code des assurances qui concerne tous les assureurs. Il s’agit d’un moyen de moduler la prime d’assurance automobile en fonction du comportement de l’assuré. Le bonus-malus, également connu sous le nom de coefficient de réduction-majoration, récompense les conducteurs responsables qui n’occasionnent aucun accident et sanctionne ceux qui en sont à l’origine.

Définition du bonus et malus en assurance auto

Le bonus-malus est un système de récompense et de punition visant à encourager de bonnes pratiques sur la route. Chaque année, la prime de référence de votre contrat d’assurance automobile est ajustée en fonction du nombre de sinistres pour lesquels vous avez été reconnu responsable au cours des 12 derniers mois précédant l’échéance annuelle du contrat. Ce système s’applique aux voitures, aux motos et aux véhicules utilitaires.

Pour un jeune conducteur, le bonus-malus est fixé à un coefficient de 1. Ce coefficient diminue en l’absence de sinistres responsables et augmente en cas d’accidents dont vous êtes en partie ou totalement responsable. L’objectif est d’obtenir le coefficient le plus bas possible afin de payer une prime d’assurance plus avantageuse.

Comment est calculé le bonus-malus ?

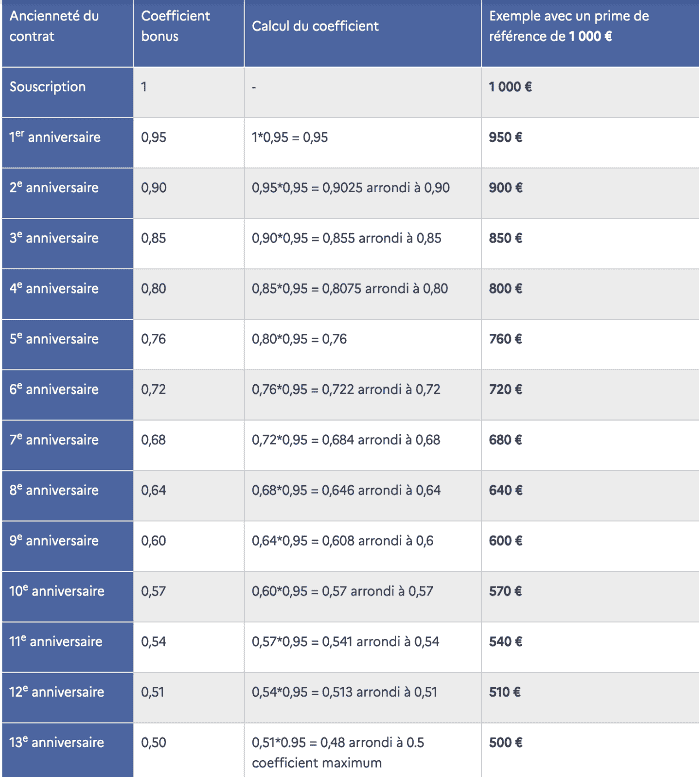

Le bonus-malus est initialement égal à 1 et peut varier entre 0,5 (bonus de 50%) et 3,5. Après chaque année sans sinistre responsable, le bonus-malus est réduit de 5%. En revanche, après chaque sinistre responsable, il est augmenté de 25% ou de 12,5% en cas de responsabilité partielle.

Pour mieux comprendre, prenons des exemples concrets : si vous avez un premier accident pour lequel vous êtes totalement responsable, votre bonus-malus passera de 1 à 1,25. Si vous avez un deuxième accident au cours de la même année, il sera de 1,56, et ainsi de suite. En revanche, si vous ne déclarez aucun sinistre sur une année, votre bonus-malus baisse pour atteindre un coefficient de 0,95, puis de 0,90 la troisième année, et ainsi de suite.

Source : service-public.fr

Comment connaître son bonus-malus d’assurance auto ?

Il est important de connaître son bonus-malus. Le coefficient de réduction-majoration est indiqué sur l’avis d’échéance ou l’appel de cotisations envoyé chaque année par votre assurance auto. Vous y trouverez également le montant de la prime de référence fixé par l’assureur et le montant de la prime nette après l’application du bonus-malus.

Chaque année, votre assurance est tenue de vous fournir un relevé de situation comportant plusieurs informations telles que la date de souscription du contrat, le numéro d’immatriculation de votre véhicule, les détails concernant les sinistres survenus au cours des 5 dernières années, le bonus-malus appliqué à la dernière échéance annuelle, etc. Si nécessaire, vous pouvez demander ce relevé à votre assureur à tout moment, même en dehors de la date anniversaire de votre contrat.

Quand baisse le bonus-malus ?

Pour réduire votre bonus-malus, il est nécessaire de cumuler des années sans sinistre responsable. Cependant, la réduction n’est que de 5% par an, ce qui rend la tâche difficile pour compenser une majoration de 25% en cas d’accident. C’est pourquoi la loi prévoit une règle de “descente rapide” : le coefficient ne peut être supérieur à 1 après deux années consécutives sans sinistre. Ainsi, quel que soit le tarif payé initialement, le prix redescend automatiquement à celui de la prime de référence au bout de 2 ans.

Il est important de souligner que pour bénéficier de cette “descente rapide”, vous devez avoir souscrit un contrat d’assurance automobile pendant les deux années nécessaires. Cela permet de revenir à un coefficient de réduction-majoration de 1 en seulement 2 ans.

Quels peuvent être les effets du malus sur votre assurance auto ?

Lorsqu’un sinistre responsable est déclaré, votre prime d’assurance automobile subit une augmentation significative. Le malus est automatiquement fixé à 25% pour chaque sinistre déclaré. Ainsi, si vous avez deux accidents responsables dans l’année, votre prime augmentera deux fois de 25%.

Il existe des situations exceptionnelles où le malus peut dépasser les 25%, notamment en cas d’état d’ébriété ou d’ivresse (150%), de délit de fuite en cas de responsabilité (100%), ou de non-respect du Code de la route entraînant la suspension ou le retrait du permis de conduire.

Il est important de souligner que les règles du bonus-malus s’appliquent à tous les conducteurs, y compris les jeunes conducteurs. Ces derniers doivent souvent payer une surprime en raison d’un taux d’accidents plus élevé parmi les conducteurs novices.

Combien peut-on avoir de bonus au maximum ?

En récompense des bons conducteurs, un bonus maximum de 50% est appliqué. Il correspond à une période de 13 années consécutives sans aucun sinistre responsable. Ainsi, en cumulant 13 ans de conduite exemplaire, sans aucun accident responsable déclaré, vous pouvez bénéficier d’une réduction de 50% sur votre prime d’assurance automobile.

Concrètement, cela signifie que si vous payez 800 euros de prime annuelle lors de la première année, vous ne paierez plus que 400 euros lors de la treizième échéance.

À noter que si votre bonus est au maximum depuis au moins trois ans, votre coefficient de bonus-malus ne sera pas impacté en cas de premier accident responsable. Cela récompense votre bon comportement en tant que conducteur pendant toute cette période.

En conclusion, le système du bonus-malus joue un rôle primordial dans le tarif de votre contrat d’assurance automobile. Être un conducteur responsable et exemplaire présente de nombreux avantages : des économies chaque année grâce au bonus, la reconnaissance en tant qu’excellent conducteur, et la garantie de prendre soin de vous et des autres sur la route. Alors, prêt à relever le défi ?