Qu’est-ce que le capital social d’une entreprise ?

Le capital social est un élément fondamental pour toutes les sociétés, quel que soit leur statut juridique. Il doit être mentionné dans les statuts de l’entreprise. Seuls les apports en numéraire et en nature constituent le capital social, tandis que les apports en industrie ne sont pas pris en compte.

Le capital social est également essentiel pour la réputation de l’entreprise, car il reflète sa valeur d’origine et témoigne de sa solidité financière.

Composition du capital social d’une entreprise

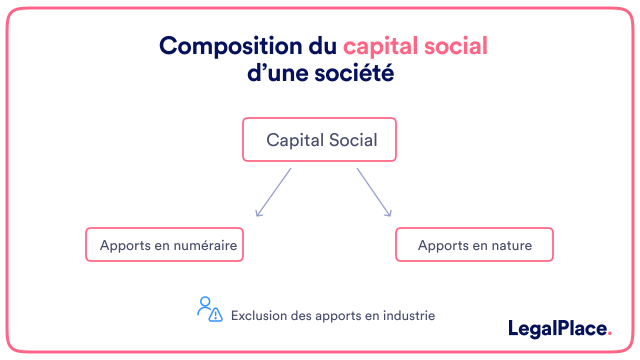

Le capital social d’une entreprise correspond à la somme des apports en argent et en biens réalisés par les associés ou actionnaires en échange de parts sociales ou d’actions.

Les apports en industrie ne contribuent pas à la constitution du capital social.

Apports en numéraire

Les apports en numéraire sont généralement les principaux apports réalisés par les fondateurs d’une société. Il s’agit de l’injection de fonds par les associés ou actionnaires dans le capital de l’entreprise. En contrepartie, ils reçoivent des parts sociales ou des actions, leur conférant des droits de vote en assemblée générale et une part des bénéfices réalisés par la société.

Apports en nature

Les apports en nature correspondent à la mise à disposition d’un bien corporel ou incorporel (immobilier, brevet, fonds de commerce, etc.) par les associés ou actionnaires. Il existe trois formes de cession des biens apportés en nature : en pleine propriété, en jouissance (cession du droit d’usage) ou en usufruit.

Les apports en industrie ne font pas partie du capital social d’une entreprise, car il est difficile d’estimer leur valeur et ils ne peuvent pas être utilisés comme garantie.

Fonction du capital social

Le capital social d’une entreprise remplit trois fonctions principales :

- Mode de financement : il permet de compenser les pertes temporaires de l’entreprise et d’éviter une situation de cessation de paiement. Il peut également servir de fonds propres en l’absence de capitaux propres.

- Base de répartition des pouvoirs : le capital social détermine les droits de vote et la part des bénéfices attribués à chaque associé ou actionnaire. Il hiérarchise les rapports entre les membres de l’entreprise.

- Garantie pour les créanciers : le capital social sert de garantie pour les créanciers, témoignant de la santé financière de l’entreprise et de sa fiabilité.

Comment effectuer un dépôt de capital ?

Le dépôt de capital social consiste à placer les apports en numéraire sur un compte bancaire bloqué au nom de l’entreprise. Les associés ou actionnaires ne sont pas obligés de libérer l’intégralité du capital avant l’immatriculation de la société. Ils peuvent le libérer partiellement, mais ils doivent obligatoirement déposer leurs fonds auprès d’un dépositaire, tel qu’une banque ou un notaire.

La libération du capital social peut être échelonnée dans le temps, mais doit être totalement effectuée dans les 5 ans suivant l’inscription de la société dans les registres. Les apports en numéraire doivent respecter un versement minimum de 20 % pour une SARL et de 50 % pour une SAS, une SASU ou une SA. Les apports en nature doivent être entièrement libérés au moment de l’immatriculation.

La procédure de dépôt de capital doit être effectuée avant la signature des statuts définitifs de la société et son immatriculation. Les associés ou actionnaires peuvent réaliser le dépôt en espèces, par virement bancaire ou en transmettant un chèque émis par un établissement bancaire domicilié en France. Le dépôt doit être effectué auprès d’un notaire ou d’un établissement de crédit, et le certificat de dépôt de fonds délivré par le dépositaire justifie cette formalité obligatoire.

Quels sont les documents nécessaires au dépôt de capital ?

Pour effectuer le dépôt de capital, les dépositaires doivent recevoir les éléments suivants :

- Demande de dépôt conforme au modèle

- Exemplaire du projet de statuts

- Liste des souscripteurs avec l’adresse du siège social et du représentant légal

- Règlement du dépôt et attestation indiquant la provenance des fonds

- Justificatif d’identité des apporteurs et du déposant

- Justificatif de domiciliation du siège social de moins de 3 mois

Le dépositaire remet ensuite aux associés ou actionnaires un certificat de dépôt de fonds, qui atteste de la réalisation de cette formalité obligatoire et fait partie des pièces justificatives demandées pour l’immatriculation de la société.

Quel doit être le montant du capital social d’une entreprise ?

Le montant du capital social d’une entreprise dépend de sa forme juridique. Certaines formes juridiques n’imposent pas de montant minimum légal. Les fondateurs sont donc libres de choisir le montant de leur capital social.

Pour les formes juridiques qui ont un montant minimum requis, voici les montants minimum nécessaires à la création des principales formes juridiques en France :

- SAS/SASU, SARL/EURL, SNC, SCS, SCI : 1 €

- SA, SCA : 37 000 €

- Société coopérative (SCOP) de forme SAS ou SARL : 30 €

- Société coopérative (SCOP) de forme SA : 18 500 €

Le montant du capital social doit être déterminé en prenant en compte plusieurs critères, tels que le montant minimum imposé par la forme juridique, l’ampleur du projet, la nécessité de recourir à un prêt bancaire, l’image de l’entreprise, le potentiel assujettissement aux cotisations sociales et la responsabilité des associés ou actionnaires en cas de dette.

Comment communiquer le montant du capital social d’une entreprise ?

Le montant du capital social doit être communiqué aux tiers. Il doit apparaître dès les premières clauses des statuts, ainsi que sur tous les documents officiels de l’entreprise, tels que les courriers, factures, devis, annonces, mentions légales, etc. Il doit également figurer dans la déclaration d’immatriculation au registre national des entreprises et au registre du commerce et des sociétés.

Comment débloquer les fonds d’une société ?

Les fonds déposés ne peuvent être débloqués qu’après l’immatriculation de la société. Le dirigeant doit présenter l’extrait Kbis de la société au dépositaire pour attester de son immatriculation et de son existence légale. Les fonds peuvent ensuite être virés sur un compte courant au nom de la société, afin que les associés ou actionnaires puissent en disposer librement pour répondre aux besoins de l’entreprise.

Quelle est la procédure de modification du capital social ?

Le montant du capital social indiqué dans les statuts n’est pas nécessairement définitif. Les associés ou actionnaires peuvent décider de le faire évoluer en l’augmentant, en le réduisant ou en optant pour un capital social variable.

L’augmentation du capital social peut être motivée par l’arrivée de nouveaux membres ou par le besoin de renforcer les fonds propres de l’entreprise. La procédure d’augmentation de capital comprend la convocation à une assemblée générale extraordinaire, le vote de la décision, la modification des statuts, la publication d’une annonce légale et le dépôt d’un dossier de demande d’inscription modificative auprès du guichet des formalités des entreprises.

La réduction du capital social peut être réalisée lors de la sortie d’associés ou actionnaires ou lorsqu’une baisse d’activité engendre des pertes, nécessitant un assainissement de la situation comptable de l’entreprise. La procédure de réduction du capital est similaire à celle de l’augmentation du capital et implique une modification des statuts.

Dans le cas d’une société à capital variable, le capital peut varier sans modification statutaire tant qu’il reste dans les limites fixées. Si les limites sont dépassées, une modification statutaire est nécessaire.

Qu’est-ce que le capital social d’une entreprise ?

Le capital social est un élément fondamental pour toutes les sociétés, quel que soit leur statut juridique. Il doit être mentionné dans les statuts de l’entreprise. Seuls les apports en numéraire et en nature constituent le capital social, tandis que les apports en industrie ne sont pas pris en compte.

Le capital social est également essentiel pour la réputation de l’entreprise, car il reflète sa valeur d’origine et témoigne de sa solidité financière.

Composition du capital social d’une entreprise

Le capital social d’une entreprise correspond à la somme des apports en argent et en biens réalisés par les associés ou actionnaires en échange de parts sociales ou d’actions.

Les apports en industrie ne contribuent pas à la constitution du capital social.

Apports en numéraire

Les apports en numéraire sont généralement les principaux apports réalisés par les fondateurs d’une société. Il s’agit de l’injection de fonds par les associés ou actionnaires dans le capital de l’entreprise. En contrepartie, ils reçoivent des parts sociales ou des actions, leur conférant des droits de vote en assemblée générale et une part des bénéfices réalisés par la société.

Apports en nature

Les apports en nature correspondent à la mise à disposition d’un bien corporel ou incorporel (immobilier, brevet, fonds de commerce, etc.) par les associés ou actionnaires. Il existe trois formes de cession des biens apportés en nature : en pleine propriété, en jouissance (cession du droit d’usage) ou en usufruit.

Les apports en industrie ne font pas partie du capital social d’une entreprise, car il est difficile d’estimer leur valeur et ils ne peuvent pas être utilisés comme garantie.

Fonction du capital social

Le capital social d’une entreprise remplit trois fonctions principales :

- Mode de financement : il permet de compenser les pertes temporaires de l’entreprise et d’éviter une situation de cessation de paiement. Il peut également servir de fonds propres en l’absence de capitaux propres.

- Base de répartition des pouvoirs : le capital social détermine les droits de vote et la part des bénéfices attribués à chaque associé ou actionnaire. Il hiérarchise les rapports entre les membres de l’entreprise.

- Garantie pour les créanciers : le capital social sert de garantie pour les créanciers, témoignant de la santé financière de l’entreprise et de sa fiabilité.

Comment effectuer un dépôt de capital ?

Le dépôt de capital social consiste à placer les apports en numéraire sur un compte bancaire bloqué au nom de l’entreprise. Les associés ou actionnaires ne sont pas obligés de libérer l’intégralité du capital avant l’immatriculation de la société. Ils peuvent le libérer partiellement, mais ils doivent obligatoirement déposer leurs fonds auprès d’un dépositaire, tel qu’une banque ou un notaire.

La libération du capital social peut être échelonnée dans le temps, mais doit être totalement effectuée dans les 5 ans suivant l’inscription de la société dans les registres. Les apports en numéraire doivent respecter un versement minimum de 20 % pour une SARL et de 50 % pour une SAS, une SASU ou une SA. Les apports en nature doivent être entièrement libérés au moment de l’immatriculation.

La procédure de dépôt de capital doit être effectuée avant la signature des statuts définitifs de la société et son immatriculation. Les associés ou actionnaires peuvent réaliser le dépôt en espèces, par virement bancaire ou en transmettant un chèque émis par un établissement bancaire domicilié en France. Le dépôt doit être effectué auprès d’un notaire ou d’un établissement de crédit, et le certificat de dépôt de fonds délivré par le dépositaire justifie cette formalité obligatoire.

Quels sont les documents nécessaires au dépôt de capital ?

Pour effectuer le dépôt de capital, les dépositaires doivent recevoir les éléments suivants :

- Demande de dépôt conforme au modèle

- Exemplaire du projet de statuts

- Liste des souscripteurs avec l’adresse du siège social et du représentant légal

- Règlement du dépôt et attestation indiquant la provenance des fonds

- Justificatif d’identité des apporteurs et du déposant

- Justificatif de domiciliation du siège social de moins de 3 mois

Le dépositaire remet ensuite aux associés ou actionnaires un certificat de dépôt de fonds, qui atteste de la réalisation de cette formalité obligatoire et fait partie des pièces justificatives demandées pour l’immatriculation de la société.

Quel doit être le montant du capital social d’une entreprise ?

Le montant du capital social d’une entreprise dépend de sa forme juridique. Certaines formes juridiques n’imposent pas de montant minimum légal. Les fondateurs sont donc libres de choisir le montant de leur capital social.

Pour les formes juridiques qui ont un montant minimum requis, voici les montants minimum nécessaires à la création des principales formes juridiques en France :

- SAS/SASU, SARL/EURL, SNC, SCS, SCI : 1 €

- SA, SCA : 37 000 €

- Société coopérative (SCOP) de forme SAS ou SARL : 30 €

- Société coopérative (SCOP) de forme SA : 18 500 €

Le montant du capital social doit être déterminé en prenant en compte plusieurs critères, tels que le montant minimum imposé par la forme juridique, l’ampleur du projet, la nécessité de recourir à un prêt bancaire, l’image de l’entreprise, le potentiel assujettissement aux cotisations sociales et la responsabilité des associés ou actionnaires en cas de dette.

Comment communiquer le montant du capital social d’une entreprise ?

Le montant du capital social doit être communiqué aux tiers. Il doit apparaître dès les premières clauses des statuts, ainsi que sur tous les documents officiels de l’entreprise, tels que les courriers, factures, devis, annonces, mentions légales, etc. Il doit également figurer dans la déclaration d’immatriculation au registre national des entreprises et au registre du commerce et des sociétés.

Comment débloquer les fonds d’une société ?

Les fonds déposés ne peuvent être débloqués qu’après l’immatriculation de la société. Le dirigeant doit présenter l’extrait Kbis de la société au dépositaire pour attester de son immatriculation et de son existence légale. Les fonds peuvent ensuite être virés sur un compte courant au nom de la société, afin que les associés ou actionnaires puissent en disposer librement pour répondre aux besoins de l’entreprise.

Quelle est la procédure de modification du capital social ?

Le montant du capital social indiqué dans les statuts n’est pas nécessairement définitif. Les associés ou actionnaires peuvent décider de le faire évoluer en l’augmentant, en le réduisant ou en optant pour un capital social variable.

L’augmentation du capital social peut être motivée par l’arrivée de nouveaux membres ou par le besoin de renforcer les fonds propres de l’entreprise. La procédure d’augmentation de capital comprend la convocation à une assemblée générale extraordinaire, le vote de la décision, la modification des statuts, la publication d’une annonce légale et le dépôt d’un dossier de demande d’inscription modificative auprès du guichet des formalités des entreprises.

La réduction du capital social peut être réalisée lors de la sortie d’associés ou actionnaires ou lorsqu’une baisse d’activité engendre des pertes, nécessitant un assainissement de la situation comptable de l’entreprise. La procédure de réduction du capital est similaire à celle de l’augmentation du capital et implique une modification des statuts.

Dans le cas d’une société à capital variable, le capital peut varier sans modification statutaire tant qu’il reste dans les limites fixées. Si les limites sont dépassées, une modification statutaire est nécessaire.