L’assurance dommages en France est un marché en constante évolution, avec diverses branches qui connaissent des évolutions différentes. Dans cet article, nous examinerons les différentes tendances du marché, les principales compagnies d’assurance et les chiffres clés.

L’automobile domine le marché des risques dommages

L’assurance automobile reste le secteur le plus important du marché des risques dommages en France. Au cours des dix dernières années, les primes d’assurance ont connu une augmentation constante, bien que faible. De même, la branche dommages des particuliers enregistre également une croissance régulière, avec une hausse de 46,8% sur la période étudiée.

En troisième position, nous retrouvons l’assurance des biens professionnels et agricoles, qui a connu une diminution de ses encaissements au cours des trois dernières années. Cependant, il est à noter le développement remarquable des risques liés à la protection juridique, à l’assistance, à la perte pécuniaire et à la crédit-caution, dont les primes ont dépassé celles enregistrées pour l’assurance des biens professionnels et agricoles en 2020.

Les branches de la construction et des catastrophes naturelles affichent des primes en légère régression pour la construction et une légère augmentation pour les catastrophes naturelles au cours de la dernière décennie.

Evolution des primes d’assurance dommages en France (2019-2020)

Malgré un contexte économique et sanitaire difficile, l’activité dommages est restée relativement stable en 2020, avec une progression des souscriptions d’environ 1%. Les branches les moins impactées par la pandémie, telles que l’automobile (+1,3%) et l’assurance des biens des particuliers (+2,7%), ont enregistré une hausse des primes. Seules les garanties dommages aux biens des professionnels/entreprises ont enregistré un recul de 1,2% des encaissements.

L’automobile représente une part importante de l’activité non vie en France, avec 23,1 milliards EUR d’encaissements et 39% de parts de marché en 2020. Au niveau global, l’automobile se positionne en troisième position, représentant 11,5% du total des encaissements toutes branches confondues (assurance de personnes et dommages), derrière les catégories vie-capitalisation et maladie-accidents corporels.

En 2020, le marché français de l’assurance dommages comptabilise :

- 59,2 milliards EUR de cotisations,

- 42,9 milliards EUR de prestations sinistres,

- Un ratio sinistre à primes brut de 72,5%,

- 12 millions de sinistres,

- 2 610 sinistres par jour, dont 19 200 sinistres automobile (-19% par rapport à 2019), 9 750 sinistres habitation (-4%) et 3 660 sinistres risques d’entreprise (+26%).

(Source : Fédération Française de l’Assurance)

Primes assurance dommages par compagnie : 2019-2020

Le marché français des assurances dommages est principalement contrôlé par les groupes mutualistes tels que Covéa, Groupama, MACIF, MAIF, Matmut, qui dominent notamment le segment des risques des particuliers. Ces groupes, historiquement présents sur le marché grâce à leur réseau de proximité, ont su renouveler leur image et attirer une population d’assurés de plus en plus jeune. En 2020, les mutualistes présents dans le top 10 réalisent près de 44% du total des cotisations dommages.

En termes de primes, Covéa occupe la première place avec ses 9,5 milliards EUR, représentant 16,15% du marché. Le groupe Covéa, qui comprend les entités MAAF, MMA et GMF, devance largement AXA, Groupama et Allianz.

Marché de l’assurance dommages en France : la charge sinistre

Au cours de la période 2010-2020, ce sont les branches des biens professionnels-agricoles et des catastrophes naturelles qui enregistrent la sinistralité la plus élevée, avec des taux de progression respectifs de 129% et 121%. Cependant, les dérapages de sinistralité en 2020 dans ces deux branches ont été légèrement compensés par les gains de sinistralité réalisés dans l’automobile et les biens des particuliers.

L’évolution de la charge automobile au cours de la décennie est de 12,2%, tandis que la progression des primes sur la même période est de 26,2%, soit une amélioration du rapport sinistres à primes de 14 points en 10 ans.

Charge sinistres : 2019-2020

Pour l’ensemble du marché des dommages, la charge sinistres a progressé plus rapidement (+2%) que les encaissements (+1%). En 2020, les assureurs non vie ont géré 12 millions de dossiers sinistres, soit 32 610 par jour. La crise sanitaire a entraîné une baisse significative du nombre de sinistres dans les branches risques du particulier, automobile et habitation. En revanche, les demandes d’indemnisation des professionnels et entreprises ont sensiblement augmenté avec un taux de progression de +26% sur un an.

En termes de montant, la charge sinistres des risques professionnels et agricoles a augmenté de 70,9% en une année, passant de 5,5 milliards EUR en 2019 à 9,4 milliards USD en 2020. Cette hausse est en grande partie due aux demandes d’indemnisation des risques de pertes d’exploitation et d’annulation.

Les sinistres liés aux catastrophes naturelles ont également eu un impact notable sur les assureurs au cours de l’année écoulée. En 2020, la tempête Alex et les inondations dans le Sud-est ont coûté 3,1 milliards EUR à la profession, soit une hausse de 40,9% des sinistres catastrophes naturelles en un an.

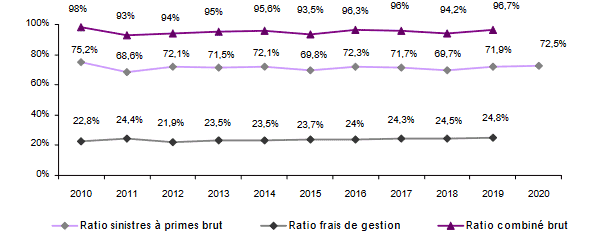

Marché de l’assurance dommages en France : les ratios combinés

Le ratio combiné sur la période 2010-2019 oscille entre un maximum de 98% en 2010 et un minimum de 93% en 2011. En raison de la crise sanitaire et de la détérioration de l’environnement socio-économique, le ratio 2020 risque d’atteindre les 98%, revenant ainsi à son niveau de 2010.

Assurance dommages en France : évolution des principaux indicateurs (2010-2020)

En milliards EUR

| | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|———————-|——|——|——|——|——|——|——|——|——|——|——|

| Cotisations | 45.5 | 48.4 | 48.7 | 50.2 | 51.2 | 52.4 | 53.3 | 54.6 | 56.2 | 58.6 | 59.2 |

| Prestations sinistres| 33.6 | 35.9 | 33.5 | 35.1 | 35.9 | 35.9 | 36.9 | 36.9 | 37.5 | 38.5 | 42.9 |

| Ratio sinistres-primes| 68.6%| 72.1%| 71.5%| 72.1%| 69.8%| 72.3%| 71.7%| 69.7%| 71.9%| 72.5%| |

| Sinistres (millions) | 12 | 12 | 12.5 | 12.2 | 12.2 | 12.3 | 12.3 | 12.5 | 12.5 | 12.6 | 12 |

| Sinistres par jour | 33 | 33 | 34 | 33 | 33 | 34 | 34 | 34 | 34 | 34 | 26.1 |

(Source: Fédération Française de l’Assurance)

Evolution des ratios techniques: 2010-2020

Assurance dommages en France: ratio combiné par branche

Dans la branche automobile, à l’exception de 2018 et 2020, les ratios combinés sont les plus élevés, avec des pics à 105,7% en 2016 et 105,4% en 2010. En raison du confinement et des restrictions de circulation, le ratio combiné de l’automobile est tombé à 96,1% en 2020, soit le taux le plus bas de toutes les branches.

Les ratios combinés des catastrophes naturelles varient considérablement d’une année à l’autre, avec un pic à 201% en 2017 et un taux de 57% en 2013.

Dans le même temps, l’assurance dommages aux biens des professionnels et agricoles fait face à une détérioration du ratio combiné. De 84%, niveau le plus bas enregistré en 2011, cet indicateur a atteint 120,8% en 2020.

(Article basé sur les données de la Fédération Française de l’Assurance)