Souvent considéré comme la carte d’identité de votre compte bancaire, le Relevé d’Identité Bancaire (RIB) est un document fourni par votre banque qui contient toutes vos informations bancaires. Grâce au RIB, vous pouvez communiquer vos coordonnées bancaires sans risque d’erreur. Il est également indispensable pour recevoir des virements ou effectuer un paiement par RIB à un prestataire ou fournisseur. Vous souhaitez en savoir plus sur le RIB ? Vous voulez savoir comment l’obtenir et effectuer un paiement par RIB ? Voici toutes les informations essentielles sur ce moyen de paiement.

Le RIB : définition et utilisation

Lors de l’ouverture d’un compte bancaire, la banque vous fournit différents outils pour gérer votre argent. Le RIB est l’un de ces outils et permet d’effectuer des prélèvements et des virements bancaires à partir de votre compte.

Le RIB facilite les paiements à des prestataires, fournisseurs ou organismes de manière simple. Il est rapide (1 à 2 jours ouvrables) et facile à utiliser. Il suffit de renseigner la date et le montant du prélèvement. Vous pouvez également l’utiliser de manière régulière et automatique.

Le passage du RIB au format SEPA

Depuis le 1er janvier 2014, le RIB a été remplacé par l’IBAN (International Bank Account Number) et le BIC (Bank Identifier Code), dans le cadre du système SEPA (Single Euro Payments Area). Ce système vise à harmoniser les paiements en euro entre les pays membres de l’Union européenne. Malgré ce changement, le fonctionnement et le principe du RIB restent les mêmes. La plupart des banques ont facilité cette transition pour leurs clients.

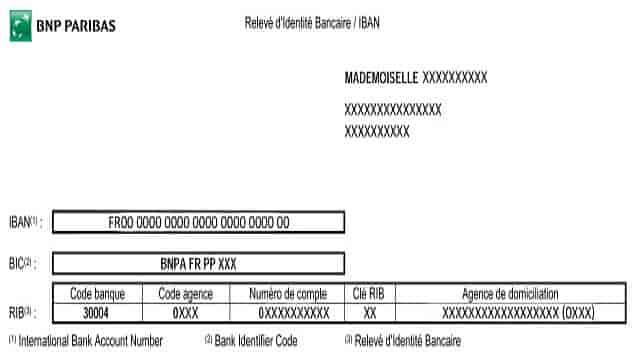

Contenu d’un Relevé d’Identité Bancaire

Pour identifier votre compte bancaire de manière internationale, votre RIB doit contenir différentes informations obligatoires :

- Vos coordonnées personnelles : nom, prénom ou raison sociale.

- Le nom de la banque et de l’agence où le compte est ouvert.

- Le numéro de RIB, qui comprend le code banque (5 chiffres), le code guichet (5 chiffres), le numéro de compte du titulaire (11 chiffres ou lettres) et la clé RIB (2 chiffres).

- Le numéro IBAN, un identifiant international du compte bancaire utilisé pour les virements ou prélèvements avec des pays européens. Le code commence par les deux lettres du pays (FR pour la France).

- Le code BIC (Bank Identifier Code), composé de 8 ou 11 caractères, qui est le code international de l’établissement bancaire.

Votre RIB peut également indiquer votre adresse ainsi que celle de votre banque.

Comment obtenir un RIB ?

Lors de l’ouverture de votre compte, vous recevez un Relevé d’Identité Bancaire. Si vous en avez besoin ultérieurement, vous pouvez obtenir un RIB de différentes manières :

- Dans votre carnet de chèques, généralement à la fin.

- Au distributeur automatique en sélectionnant l’option “éditer un RIB”. Vous obtiendrez un ticket avec toutes les informations nécessaires.

- Sur votre relevé de compte.

- Depuis votre espace client sur le site internet de votre banque. Cherchez l’option “éditer un RIB” après vous être connecté.

- Au guichet de votre agence en présentant votre carte d’identité au conseiller.

Comment effectuer un paiement ou un virement par RIB ?

Le paiement par RIB

Le paiement par RIB est pratique, rapide et sécurisé. Vous pouvez communiquer votre RIB à différents tiers en toute sécurité :

- Votre employeur.

- Des prestataires.

- Votre bailleur.

- Votre fournisseur d’accès internet.

- Vos fournisseurs d’eau, d’électricité, de gaz, etc.

- Les organismes financiers.

Si vous souhaitez effectuer un paiement par RIB, vous devez envoyer votre Relevé d’Identité Bancaire au prestataire ou fournisseur pour payer vos factures par prélèvement automatique.

N’oubliez pas que vous devrez signer un mandat de prélèvement pour autoriser un fournisseur à prélever de l’argent sur votre compte.

Comment effectuer un virement ?

Pour effectuer un virement, vous aurez également besoin du RIB. Vous pouvez le fournir à votre employeur pour recevoir votre salaire directement sur votre compte ou à tout autre prestataire (allocations, etc.). Vous pouvez aussi le donner à une tierce personne pour des virements ponctuels ou permanents.

Notez que pour effectuer un virement à une tierce personne, vous aurez également besoin de son RIB.

Les avantages et inconvénients du paiement par RIB

Les avantages

Le paiement par RIB est facile à effectuer et sûr. Votre compte ne peut être débité sans votre autorisation. Vous pouvez effectuer des virements et des prélèvements sur des comptes en France et à l’étranger. Obtenir un RIB est simple en cas de besoin.

Les inconvénients

Bien que le paiement par RIB soit simple et rapide, il n’est pas immédiat (1 à 2 jours ouvrés). Le nombre d’informations contenues sur le RIB peut être décourageant pour ceux qui ne sont pas habitués à les utiliser. La compréhension des termes tels que IBAN, BIC, peut nécessiter des recherches approfondies.

Si vous souhaitez utiliser le RIB comme moyen de paiement, n’hésitez pas à demander des conseils à votre conseiller bancaire pour obtenir toutes les informations utiles.

Risques en cas de perte ou de vol d’un RIB

Perdre un RIB n’est pas risqué en soi. Cependant, si une personne mal intentionnée a accès à d’autres documents essentiels, tels que votre pièce d’identité, elle peut usurper votre identité et effectuer des achats ou des prélèvements SEPA sur votre compte à votre insu.

Il est également essentiel de se protéger contre les risques de phishing. Soyez attentif aux emails frauduleux vous demandant de faire des virements sur de faux Relevés d’Identité Bancaire. Vérifiez toujours l’authenticité des emails reçus.

Comment se protéger contre les fraudes ?

Pensez à consulter régulièrement vos comptes bancaires. Si vous constatez un prélèvement suspect, réagissez immédiatement en faisant opposition ou en contestant l’ordre de prélèvement.

Pour vous protéger contre les prélèvements frauduleux, voici quelques conseils pratiques :

- Analysez régulièrement vos comptes bancaires.

- Évitez les prélèvements automatiques.

- Tenez une liste des créanciers autorisés à prélever sur votre compte.

- Bloquez les prélèvements des créanciers non autorisés.

N’hésitez pas à demander conseil à votre conseiller bancaire pour obtenir des informations complémentaires sur la sécurité des paiements par RIB.

Source de l’image : source-image1

Source de l’image : source-image2

{kind=link}