Il existe un large éventail de placements différents. Cependant, il est impossible de désigner un seul placement comme étant le meilleur. En effet, le meilleur placement dépend de vos besoins et de vos objectifs.

Que ce soit pour le long terme ou le court terme, pour la sécurité ou la performance, pour réduire vos impôts ou générer des revenus réguliers, nous vous guiderons vers les placements et investissements les plus adaptés.

Trouver le placement qui correspond à vos besoins

Chaque placement possède ses propres caractéristiques. Pour trouver le meilleur placement, il est important de prendre en compte les critères suivants :

- La performance

- La prise de risque

- La fiscalité

- La disponibilité de l’épargne

- L’horizon de placement

Il est important de noter que le placement parfait, sans risque, performant et toujours disponible, n’existe pas. En réalité, les placements les plus rentables sont également ceux présentant le plus d’incertitude et de fluctuations. Il est donc essentiel d’évaluer vos propres préférences par rapport à ces différents critères.

Les meilleurs placements non bloqués

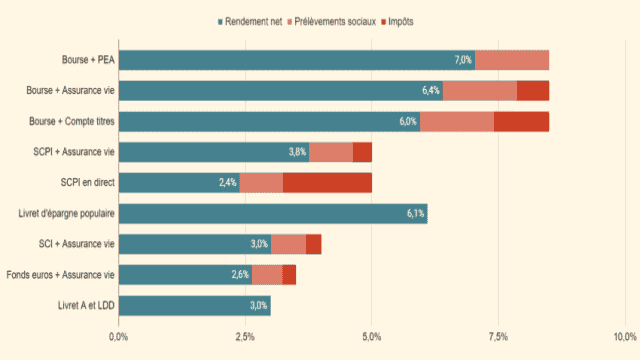

Le graphique ci-dessous donne une idée générale des meilleurs placements liquides, c’est-à-dire ceux pour lesquels votre épargne est toujours disponible. Voici un comparatif des rendements nets :

Comparatif des rendements des meilleurs placements NON bloqués à court et long terme en 2023.

Sur le long terme, les investissements boursiers sont les plus rentables. En investissant dans un portefeuille diversifié d’actions, vous pouvez obtenir une performance d’environ 8,5% par an avant fiscalité.

Si vous n’êtes pas familiarisé avec la bourse, sachez que cela n’a rien de compliqué. Vous n’avez pas besoin d’être millionnaire ou expert en marchés financiers. En réalité, vous pouvez investir avec seulement 50 ou 100 euros et y consacrer une vingtaine de minutes par an. (Nous détaillons cela dans notre guide “Comment bien investir en bourse?”)

Pour investir en bourse, il y a deux principaux éléments à prendre en compte :

Le compte (ou enveloppe fiscale) : PEA, compte-titres, assurance-vie et PER. Il s’agit du support sur lequel vous pourrez effectuer vos investissements boursiers. Le choix du compte a des implications sur le traitement fiscal des gains, comme l’illustre le graphique précédent.

L’investissement : par exemple, des actions, des obligations, des fonds d’investissement ou des ETF. C’est cet investissement qui générera des dividendes, des plus-values et donc des gains à l’avenir.

Avant de passer en revue les meilleurs placements un par un, voyons comment le même graphique se présente en considérant désormais les placements bloqués.

Les meilleurs placements bloqués

Comparatif des performances des meilleurs placements bloqués (court terme et long terme)

Cette fois-ci, le crowdfunding equity arrive en tête en termes de performances. Ce placement consiste à investir dans les startups ou à soutenir les PME en croissance. Il va sans dire que c’est le placement le plus risqué. En plus d’être illiquide, vous ne savez pas quand vous récupérerez votre mise. Il n’est donc pas adapté à tout le monde.

Dans la suite de cet article, nous détaillerons notre sélection des meilleurs placements, accompagnée des banques et courtiers les moins chers.

La bourse, le meilleur investissement à long terme

Avantages et inconvénients de la bourse

Pour commencer à investir en bourse, nous vous recommandons d’ouvrir un plan d’épargne en actions (PEA). Celui-ci bénéficie d’une fiscalité avantageuse. Investissez ensuite dans des ETF pour diversifier votre portefeuille à moindre coût.

Les meilleurs PEA

Le PEA est le compte le plus avantageux pour investir en bourse. Après 5 ans, tous vos gains sont exonérés d’impôts (mais soumis aux prélèvements sociaux).

Le défaut du PEA est qu’il est limité aux actions européennes, ce qui ne favorise pas la diversification. Cependant, il existe une astuce : certains ETF internationaux sont éligibles au PEA.

La combinaison ETF en actions + PEA est donc gagnante et vous permettra d’obtenir facilement un rendement moyen annuel net d’impôt de 7 à 8%.

Pour commencer à investir, voici les deux meilleurs PEA que nous vous conseillons.

Nous vous donnons les raisons de ce choix dans notre comparatif des meilleurs PEA.

Quand investir en bourse ?

La bourse est le placement le plus performant, mais il est également très volatile. Cela signifie que la performance de votre placement ne sera pas régulière. Vous pouvez gagner 15% une année et perdre 5% l’année suivante. Il est donc important de considérer la bourse sur le long terme, avec un horizon de placement supérieur à 5 ans.

Pour investir en bourse en toute sérénité, nous vous recommandons de disposer d’une épargne de précaution solide. Ainsi, vous n’aurez pas à puiser dans vos investissements lorsque la bourse est en berne, ce qui minimise les pertes éventuelles.

L’assurance-vie est justement un excellent moyen de constituer une épargne de précaution.

L’assurance-vie, pour moduler votre prise de risque

L’assurance-vie est un placement polyvalent qui se décline en deux compartiments : le fonds en euros et les unités de compte (qui comprennent les investissements non garantis tels que la bourse et l’immobilier).

Le fonds en euros : le meilleur placement sans risque

Si vous êtes réticent à prendre des risques, vous pouvez investir dans le fonds en euros d’une assurance-vie. Il s’agit d’un fonds à capital garanti. Contrairement à une idée reçue, vous pouvez retirer votre épargne à tout moment, même pendant les huit premières années.

Le fonds en euros offre un rendement pouvant dépasser 3% et est donc considéré comme le meilleur placement sans risque, à condition de choisir judicieusement votre assurance-vie.

Les SCI, pour augmenter votre épargne de précaution

Avec des rendements allant de 2% à 3% par an, un bon fonds en euros est à peine plus performant que le livret A ou le LDDS (Livret de Développement Durable et Solidaire). Bien que l’assurance-vie n’ait pas de plafond (contrairement aux livrets réglementés), nous attendons tout de même de meilleures performances.

Notre conseil est donc de combiner le fonds en euros avec une ou plusieurs SCI (Sociétés Civiles Immobilières). Les SCI sont des placements immobiliers qui présentent plusieurs avantages : pas de frais d’entrée, disponibilité totale, diversification, risque limité (même s’ils ne sont pas garantis) et un rendement pouvant dépasser 3% par an.

Nous expliquons davantage les SCI dans notre article sur l’assurance-vie.

Les unités de compte pour investir en bourse

L’assurance-vie est non seulement un placement idéal pour constituer une épargne de précaution, mais vous pouvez également y investir en bourse, que ce soit avec des fonds d’investissement ou des ETF (Exchange Traded Funds).

De plus, l’assurance-vie bénéficie d’une fiscalité avantageuse (un peu moins que le PEA) et d’un cadre fiscal très favorable pour la succession.

La meilleure combinaison de placements est donc la suivante :

- Épargne de précaution : assurance-vie avec fonds en euros et SCI

- Épargne de long terme : PEA avec ETF (jusqu’au plafond de 150 000 €, puis ETF dans l’assurance-vie)

Les meilleures assurances-vie

Attention, les assurances-vie proposant des SCI et des ETF sont rares. De plus, l’un des inconvénients de l’assurance-vie concerne les frais. Heureusement, certains contrats ne facturent pas de frais d’entrée et ont des frais de gestion raisonnables.

Voici nos contrats préférés en gestion libre et en gestion sous mandat (plus pratique si vous ne souhaitez pas choisir vous-même vos investissements).

- Les meilleurs contrats en gestion libre

- Les meilleurs contrats en gestion sous mandat

Pourquoi ces contrats et pas d’autres ? Nous l’expliquons dans notre comparatif des meilleures assurances-vie.

Le livret A, le meilleur placement à très court terme

En plus de votre épargne de précaution et de votre épargne de long terme, je vous recommande de conserver une épargne facilement accessible pour les achats plaisir, le remplacement de votre smartphone ou les vacances : il s’agit de l’épargne de disponibilité.

Cette épargne doit être disponible en trois clics et entièrement garantie (ce qui limite le choix). La meilleure solution pour l’épargne de disponibilité est tout simplement le Livret A. Son taux a été relevé à 3% par an (net d’impôt) le 1er février 2023, ce qui est un rendement intéressant pour un placement sans risque. Son cousin, le LDDS, offre également un taux de 3%.

Il n’est pas nécessaire de remplir votre Livret A et votre LDDS au maximum, 1000 à 5000 euros suffisent généralement en fonction de votre propension aux dépenses. L’excédent de votre patrimoine peut être investi dans d’autres placements plus performants.

Cependant, il existe une exception. Si vous savez que vous aurez besoin d’une somme importante dans un ou deux ans, par exemple pour acheter une résidence principale, les livrets sont parfaitement adaptés. Et si vous dépassez les plafonds, un compte bancaire, un compte à terme ou le crowdfunding immobilier, dont nous parlerons tout de suite, peuvent être de bons compléments.

Le crowdfunding immobilier, le meilleur placement à court terme

Si vous recherchez un placement performant à court terme, nous vous conseillons le crowdfunding immobilier. Ce type de financement participatif consiste à investir dans des projets immobiliers de promotion ou de marchands de biens. En investissant dans le crowdfunding immobilier, vous prêtez de l’argent aux promoteurs pour leurs travaux et recevez des intérêts en contrepartie.

Les projets de crowdfunding immobilier durent généralement de 12 mois à deux ou trois ans, ce qui en fait l’un des meilleurs placements à court terme. Veuillez noter que votre argent est bloqué jusqu’à la fin de l’opération.

Il est possible que le promoteur ne parvienne pas à rembourser intégralement sa dette dans les délais impartis (même si cela est rare). C’est pourquoi il est important de diversifier votre investissement en investissant dans plusieurs projets et sur différentes plateformes.

Si vous recherchez un placement à court terme garanti, vous pouvez également envisager les meilleurs comptes à terme. Dans ce cas, le taux et l’échéance sont connus à l’avance.

Les SCPI, le meilleur investissement pour générer un revenu régulier

Si vous avez déjà accumulé une épargne suffisante et que vous souhaitez générer un revenu régulier, nous vous recommandons les SCPI. Les SCPI sont des sociétés d’investissement qui achètent des immeubles (résidentiels ou commerciaux) pour les mettre en location. Vous recevez alors une partie des loyers du parc immobilier.

Les SCPI offrent un placement immobilier sans les contraintes traditionnelles : vous n’avez pas à trouver vous-même un bien immobilier ni à chercher des locataires. La régularité des loyers en fait l’un des meilleurs placements pour compléter vos revenus à la retraite. Vous pouvez viser un rendement moyen d’environ 4,5% et même supérieur à 6% avec certaines SCPI.

Voici une sélection de trois SCPI que nous apprécions particulièrement :

- [Nom de la SCPI 1]

- [Nom de la SCPI 2]

- [Nom de la SCPI 3]

Il est possible d’investir dans des SCPI via une assurance-vie. La fiscalité des SCPI étant assez élevée, cela peut être une solution intéressante. Cependant, il existe peu de contrats d’assurance-vie qui proposent des SCPI. Nous vous recommandons [Nom du contrat 1] et [Nom du contrat 2], qui arrivent en tête de notre comparatif des assurances-vie dédiées aux SCPI.

Le PER, le meilleur placement pour réduire vos impôts

Il existe de nombreux placements permettant de réduire vos impôts, mais l’un de nos préférés est le Plan d’Épargne Retraite (PER).

Le PER permet de déduire vos versements de votre revenu imposable. Par exemple, si vous investissez 10 000 euros par an et que votre revenu imposable est de 100 000 euros, vous ne serez imposé que sur 90 000 euros, ce qui représente une économie d’impôts immédiate de 4 100 euros environ (pour une tranche marginale d’imposition de 41%). Veuillez noter que le montant déductible chaque année est plafonné par le plafond de l’épargne retraite.

Le PER est un véhicule d’investissement qui permet d’investir en bourse, dans des fonds immobiliers ou dans un fonds en euros (comme l’assurance-vie). En plus d’une fiscalité avantageuse, vous bénéficiez d’une rentabilité intéressante à long terme.

Toutefois, sachez que le PER est bloqué jusqu’à la retraite. Certaines situations, comme l’achat de votre résidence principale ou certains événements de la vie, peuvent permettre une sortie anticipée.

Voici les deux meilleurs PER que nous avons sélectionnés (en gestion libre et en gestion pilotée).

Les autres investissements de défiscalisation

Le PER n’est pas le seul placement permettant de réduire vos impôts. Vous trouverez une liste complète dans notre comparatif dédié à la défiscalisation. Nous souhaitons néanmoins mentionner deux autres placements très intéressants :

Les groupements forestiers : ils vous permettent d’investir dans les forêts françaises. Ce placement méconnu présente de nombreux avantages. Il est stable et peu risqué avec un rendement moyen d’environ 2% par an. De plus, il permet de réduire vos impôts de 18 à 25% du montant investi, n’est pratiquement pas soumis à l’Impôt sur la Fortune Immobilière (IFI) et bénéficie d’un cadre successoral avantageux.

Le crowdequity (ou equity crowdfunding) : ce placement vous permet d’investir au capital de PME et de start-ups en forte croissance. Il permet également de réduire vos impôts de 18% à 25% du montant investi. Cependant, contrairement aux groupements forestiers, il présente un risque plus élevé, mais peut être extrêmement performant à long terme.

Ces placements sont peu, voire pas liquides du tout. Ils conviennent donc uniquement aux personnes disposant déjà d’une solide épargne de précaution et d’un PEA bien garni. Dans tous les cas, ils ne devraient pas représenter plus de 5 à 10% de votre patrimoine financier. Veuillez noter que leur avantage fiscal est limité par le plafond global des niches fiscales.

Les meilleurs placements pour optimiser votre succession

Les droits de succession peuvent être prohibitifs, surtout si vous possédez un patrimoine conséquent. Ils peuvent atteindre jusqu’à 45% en ligne directe (pour les héritiers directs) et jusqu’à 60% entre personnes sans lien de parenté.

Cependant, certains placements offrent des avantages décisifs pour réduire ces droits :

L’assurance-vie : elle bénéficie d’un régime successoral à part (on dit que l’assurance-vie est “hors succession”). Cela permet de réduire l’assiette imposable et de bénéficier d’un abattement de 152 500 euros par bénéficiaire et par souscripteur. Veuillez noter que seules les sommes versées avant l’âge de 70 ans sont concernées.

Le PER : les versements effectués dans un plan d’épargne retraite donnent droit à une déduction fiscale. Lors des retraits, le capital et les plus-values sont imposés. Cependant, lors de la transmission de votre PER à vos héritiers, les déductions fiscales sont définitivement acquises. De plus, si vous décédez avant l’âge de 70 ans, le régime de l’assurance-vie s’applique.

Les groupements forestiers : la valeur nette des actifs forestiers bénéficie d’un abattement de 75% sur les droits de succession.

Il est important de noter que vous pouvez trouver les meilleures assurances-vie et les meilleurs PER dans nos comparatifs correspondants.

Les meilleurs placements écoresponsables

Pour conclure cette revue des meilleurs placements et investissements, parlons des placements écologiques ou écoresponsables. Ils sont en réalité une sous-catégorie de certains placements mentionnés précédemment :

- Vous pouvez investir en bourse dans des entreprises respectueuses de l’environnement, notamment avec des fonds d’investissement ou des ETF ISR (Investissement Socialement Responsable). Cela peut être fait dans une assurance-vie, un PEA ou un PER.

- Vous pouvez également investir dans des projets écoresponsables sur des plateformes de crowdfunding spécialisées.

Pour en savoir plus, consultez notre article dédié aux investissements écoresponsables.

Certaines plateformes se sont spécialisées dans l’investissement écoresponsable, notamment Goodvest. Cette fintech propose une assurance-vie et un PER en gestion pilotée et 100% ISR. Elle sélectionne les meilleurs supports d’investissement ISR, de manière à ce que son impact climatique ne dépasse pas 2 degrés conformément à l’Accord de Paris. Découvrez Goodvest ici !

Conclusion : quel placement choisir ?

À la lecture de ce tableau, vous avez probablement l’embarras du choix. En réalité, il ne s’agit pas de choisir un seul placement, mais plutôt de diversifier vos investissements. Voici un exemple de répartition typique pour un patrimoine financier déjà constitué :

- Épargne de disponibilité : Livret A ou LDDS

- Épargne de précaution : assurance-vie avec fonds en euros et, éventuellement, SCI

- Placements de long terme : PEA avec ETF, assurance-vie, PER et, à l’avenir, SCPI

- Placements de diversification : crowdfunding, groupements forestiers, etc.

Bien entendu, cette répartition peut varier en fonction de votre profil. Cependant, elle constitue un bon point de départ pour la gestion de votre patrimoine.

Nous espérons que cet article vous aura aidé à y voir plus clair dans le vaste monde des placements et des investissements. Maintenant, à vous de jouer !