Bien gérer son épargne, c’est savoir où placer son argent. Après avoir épargné pendant plusieurs années ou après l’arrivée d’un héritage, il est fréquent de se retrouver avec une certaine somme d’argent sans savoir quoi en faire. Malheureusement, beaucoup d’épargnants font généralement deux erreurs : dépenser tout ou partie faute d’avoir trouvé une meilleure utilité, ou placer l’intégralité à la banque sur livret sans risque.

Dans le premier cas, l’erreur est de penser qu’il n’y a pas de meilleur moyen d’utiliser son argent. Pourtant, il existe de nombreux projets à financer pour son avenir, tels que l’indépendance financière, la complémentarité de sa retraite, l’acquisition d’un bien immobilier pour soi-même ou pour la location, ou encore le financement des études et de l’achat du premier bien de ses enfants.

Dans le deuxième cas, le taux de rendement d’un placement sans risque est généralement inférieur à l’inflation. Cela signifie que l’argent perd de sa valeur avec le temps. Il est donc important de le placer sur des supports offrant de bonnes perspectives de rendement, même si les performances ne sont pas exceptionnelles. Un pourcentage de rendement supplémentaire peut avoir de grandes conséquences sur le long terme.

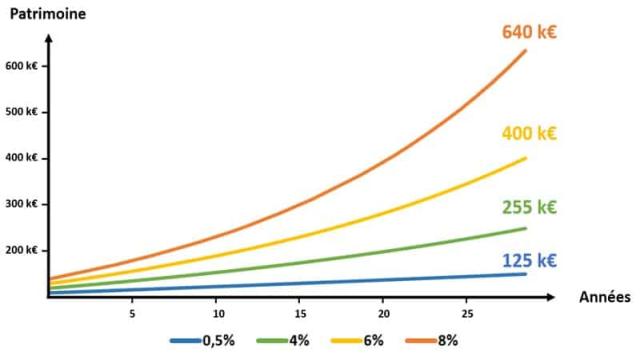

Voici un exemple pour illustrer l’importance du rendement. Un capital initial de 25 000€ avec une épargne mensuelle de 250€ peut rapporter différents montants après 30 ans, selon le taux de rendement :

- 125 k€ à un taux de rendement de 0,5%

- 255 k€ à un taux de 4%

- 400 k€ à un taux de 6%

- 640 k€ à un taux de 8%

Il est donc évident que le choix du placement peut avoir un impact considérable sur le patrimoine à long terme. Investir son argent devient alors une opportunité à ne pas négliger.

La courbe du graphique devient plus pentue avec les années, ce qui signifie que le patrimoine augmente plus rapidement avec un taux de rendement élevé. Cela est dû au mécanisme des intérêts composés, où les intérêts de chaque période s’ajoutent au capital et génèrent eux-mêmes des intérêts. Un patrimoine bien optimisé peut permettre de se verser une rente à la retraite, augmentant ainsi son niveau de vie.

Pourtant, en France, peu de gens s’intéressent à la question de savoir où placer son argent. Trop nombreux sont les épargnants disposant d’un patrimoine sous-optimisé, dormant sur des livrets par exemple.

Voici les trois erreurs les plus courantes chez les épargnants français :

- Investir uniquement dans des placements bancaires sans risque : cela appauvrit l’épargnant, car ces placements rapportent rarement plus que 3% de rendement.

- Placer son épargne majoritairement dans des placements dynamiques : cela comporte un risque élevé de pertes en cas de crise sur les marchés.

- Investir massivement dans des placements peu liquides, comme l’immobilier : cela réduit la liberté financière en cas d’urgence.

Ces erreurs sont courantes, mais une meilleure gestion de l’épargne en tenant compte de son aversion au risque peut grandement améliorer les revenus sur le long terme.

Voici un exemple concret d’un patrimoine bien diversifié pour préparer sa retraite :

- Équivalent de quatre mois de salaire placé sur un livret d’épargne pour couvrir les dépenses imprévues.

- 30% dans un fonds euros garanti en capital.

- 30% en ETF tels que le MSCI World, le Nasdaq ou le CAC40.

- 35% investis dans l’immobilier par le biais de SCPI ou du crowdfunding immobilier.

- 5% dans des placements plus risqués comme le private equity ou les cryptomonnaies.

La rentabilité de ce patrimoine dépendra des placements sélectionnés, mais il est important de privilégier ceux offrant le meilleur rendement par rapport au risque, avec les frais les plus bas. Dans cet article, nous présentons les meilleurs placements de chaque catégorie.

Il est temps de prendre en main son épargne et d’investir judicieusement son argent pour un avenir financier serein.

Bien gérer son épargne, c’est savoir où placer son argent. Après avoir épargné pendant plusieurs années ou après l’arrivée d’un héritage, il est fréquent de se retrouver avec une certaine somme d’argent sans savoir quoi en faire. Malheureusement, beaucoup d’épargnants font généralement deux erreurs : dépenser tout ou partie faute d’avoir trouvé une meilleure utilité, ou placer l’intégralité à la banque sur livret sans risque.

Dans le premier cas, l’erreur est de penser qu’il n’y a pas de meilleur moyen d’utiliser son argent. Pourtant, il existe de nombreux projets à financer pour son avenir, tels que l’indépendance financière, la complémentarité de sa retraite, l’acquisition d’un bien immobilier pour soi-même ou pour la location, ou encore le financement des études et de l’achat du premier bien de ses enfants.

Dans le deuxième cas, le taux de rendement d’un placement sans risque est généralement inférieur à l’inflation. Cela signifie que l’argent perd de sa valeur avec le temps. Il est donc important de le placer sur des supports offrant de bonnes perspectives de rendement, même si les performances ne sont pas exceptionnelles. Un pourcentage de rendement supplémentaire peut avoir de grandes conséquences sur le long terme.

Voici un exemple pour illustrer l’importance du rendement. Un capital initial de 25 000€ avec une épargne mensuelle de 250€ peut rapporter différents montants après 30 ans, selon le taux de rendement :

- 125 k€ à un taux de rendement de 0,5%

- 255 k€ à un taux de 4%

- 400 k€ à un taux de 6%

- 640 k€ à un taux de 8%

Il est donc évident que le choix du placement peut avoir un impact considérable sur le patrimoine à long terme. Investir son argent devient alors une opportunité à ne pas négliger.

La courbe du graphique devient plus pentue avec les années, ce qui signifie que le patrimoine augmente plus rapidement avec un taux de rendement élevé. Cela est dû au mécanisme des intérêts composés, où les intérêts de chaque période s’ajoutent au capital et génèrent eux-mêmes des intérêts. Un patrimoine bien optimisé peut permettre de se verser une rente à la retraite, augmentant ainsi son niveau de vie.

Pourtant, en France, peu de gens s’intéressent à la question de savoir où placer son argent. Trop nombreux sont les épargnants disposant d’un patrimoine sous-optimisé, dormant sur des livrets par exemple.

Voici les trois erreurs les plus courantes chez les épargnants français :

- Investir uniquement dans des placements bancaires sans risque : cela appauvrit l’épargnant, car ces placements rapportent rarement plus que 3% de rendement.

- Placer son épargne majoritairement dans des placements dynamiques : cela comporte un risque élevé de pertes en cas de crise sur les marchés.

- Investir massivement dans des placements peu liquides, comme l’immobilier : cela réduit la liberté financière en cas d’urgence.

Ces erreurs sont courantes, mais une meilleure gestion de l’épargne en tenant compte de son aversion au risque peut grandement améliorer les revenus sur le long terme.

Voici un exemple concret d’un patrimoine bien diversifié pour préparer sa retraite :

- Équivalent de quatre mois de salaire placé sur un livret d’épargne pour couvrir les dépenses imprévues.

- 30% dans un fonds euros garanti en capital.

- 30% en ETF tels que le MSCI World, le Nasdaq ou le CAC40.

- 35% investis dans l’immobilier par le biais de SCPI ou du crowdfunding immobilier.

- 5% dans des placements plus risqués comme le private equity ou les cryptomonnaies.

La rentabilité de ce patrimoine dépendra des placements sélectionnés, mais il est important de privilégier ceux offrant le meilleur rendement par rapport au risque, avec les frais les plus bas. Dans cet article, nous présentons les meilleurs placements de chaque catégorie.

Il est temps de prendre en main son épargne et d’investir judicieusement son argent pour un avenir financier serein.