Bien gérer son épargne, c’est savoir où placer son argent. Après avoir économisé pendant des années ou après avoir reçu un héritage, vous vous retrouvez avec une certaine somme d’argent sans savoir quoi en faire. Malheureusement, de nombreux épargnants commettent souvent une de ces deux erreurs :

- Dépenser tout ou une partie de l’argent par manque d’idées pour le mettre à profit.

- Placer l’intégralité de la somme en toute sécurité sur un compte d’épargne bancaire.

Dans le premier cas, l’erreur est de penser qu’il n’y a pas de meilleure utilisation pour votre argent. Cependant, il existe de nombreux projets à long terme qui méritent d’être financés pour assurer votre avenir financier : atteindre l’indépendance financière le plus tôt possible, compléter votre future retraite, acquérir un bien immobilier pour votre résidence principale ou pour le louer et bénéficier d’un complément de revenu, ou même payer les études de vos enfants ou les aider à acheter leur premier bien.

Dans le deuxième cas, le taux de rendement d’un placement sans risque est généralement moins élevé que le taux d’inflation. Ainsi, votre argent perd de la valeur avec le temps. Rappelez-vous : 100€ aujourd’hui vaudront peut-être moins que 97€ demain…

Alors, quel est le meilleur moyen d’utiliser votre argent ? Il s’agit de le placer dans des investissements offrant de bonnes perspectives de rendement. Pas besoin de performances exceptionnelles : un pourcent de rendement supplémentaire peut avoir de grandes conséquences à long terme. Bien que les gains initiaux puissent sembler modestes, avec le temps, la différence sur votre patrimoine sera de plus en plus significative, c’est pourquoi il est important d’investir votre argent.

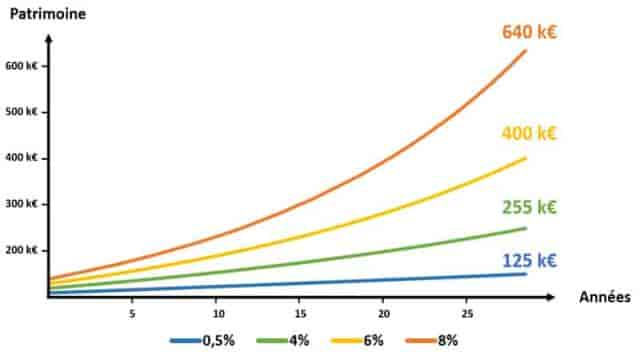

Illustrons cela avec un exemple de l’importance du rendement. Supposons un capital initial de 25 000€ avec une épargne mensuelle de 250€. Au bout de 30 ans, le capital sera de :

- 125 k€ avec un taux de rendement de 0,5%.

- 255 k€ avec un taux de 4% (ce que l’on peut attendre d’un investissement correctement diversifié).

- 400 k€ avec un taux de 6% (ce que l’on peut attendre d’un investissement optimisé et dynamique).

- 640 k€ avec un taux de 8% (dans le cas d’un investissement offensif).

Comme le montre le graphique ci-dessous, la courbe devient de plus en plus raide au fil des années (le patrimoine augmente plus rapidement) à mesure que le taux de rendement est élevé. Cela est dû à l’effet des intérêts composés : les intérêts de chaque période s’ajoutent au capital et se voient, à leur tour, générer des intérêts. Arrivé à la retraite, un patrimoine bien optimisé vous permettrait, par exemple, de vous verser une rente pour améliorer votre niveau de vie, à l’heure où les retraites sont de plus en plus dévalorisées. Voici donc l’intérêt premier d’investir votre argent en 2023.

Malheureusement, en France, “où placer son argent ?” est une question qui reste souvent taboue et qui suscite peu d’intérêt. Pourtant, de nombreux épargnants disposent d’un patrimoine sous-optimisé, dormant sur des livrets d’épargne par exemple.

Voici les trois erreurs les plus courantes commises par les épargnants français :

Investir uniquement dans des placements bancaires sans risque (Livret A, PEL, LDD, etc.) : cela est la situation la plus commune. Toutefois, ces placements rapportent rarement plus de 3% de rendement à l’heure actuelle. Et compte tenu de l’inflation (à 5,2% en 2022), cela ne fait qu’appauvrir l’épargnant.

Placer l’épargne principalement dans des investissements dynamiques (ce qui est plus rare, mais cela a pu arriver lors de l’engouement pour les cryptomonnaies) : le rendement espéré peut être plus élevé, mais cela s’accompagne d’un risque important de pertes en cas de crise sur les marchés (actions ou cryptomonnaies).

Investir une grande partie de son argent dans des placements peu liquides, comme l’immobilier (locatif ou crowdfunding immobilier) : cela réduit votre liberté financière, car en cas d’urgence, vous ne pourrez pas récupérer votre argent rapidement.

Ces erreurs sont fréquentes… Pourtant, une meilleure gestion, en tenant compte de votre aversion au risque et du triangle de l’investissement, peut grandement améliorer vos revenus à long terme.

Exemple d’un patrimoine bien diversifié

Vous ne savez pas où investir ? Voici un exemple concret de patrimoine bien diversifié pour une personne ayant un profil d’épargnant équilibré et souhaitant affiner ses investissements pour préparer sa retraite :

- L’équivalent de quatre mois de salaire placé sur un livret d’épargne comme filet de sécurité pour couvrir les dépenses imprévues.

- 30% investis dans un fonds euros opportuniste garanti en capital (via une assurance-vie ou un PER).

- 30% investis dans des ETF tels que le MSCI World, le Nasdaq ou le CAC40 (via une assurance-vie, un PER ou un PEA).

- 35% investis dans l’immobilier via des SCPI ou du crowdfunding immobilier.

- 5% investis dans des placements plus risqués tels que le private equity ou les cryptomonnaies.

La rentabilité de ce patrimoine dépendra des investissements choisis par l’épargnant. Les meilleurs placements sont ceux qui offrent le meilleur rendement par rapport au risque encouru, et qui ont les frais les plus bas. Dans cet article, nous vous présentons les placements que nous considérons comme les meilleurs de leur catégorie.

Prenons l’exemple d’un patrimoine bien diversifié, où l’argent est investi dans les meilleurs placements du moment : quatre mois de salaire sur un livret d’épargne, par exemple le livret D de Freedom24, un fonds euros garanti Aviva Actif Garanti disponible sur le contrat Evolution-Vie, une assurance-vie en gestion pilotée Profil 6 chez Yomoni et une autre en Profil 10 chez Nalo, un peu d’immobilier avec des SCPI grâce à Corum l’épargne, du crowdfunding immobilier chez Homunity, sans oublier un PER performant pour préparer votre retraite avec Yomoni, selon notre analyse.

Voici les performances que ce portefeuille type pourrait atteindre :

- Capital initial de 25 000€ avec une épargne mensuelle de 250€.

- 125 k€ avec un taux de rendement de 0,5%.

- 255 k€ avec un taux de 4%.

- 400 k€ avec un taux de 6%.

- 640 k€ avec un taux de 8%.

En conclusion, il est essentiel de bien réfléchir à la manière de placer votre argent pour en tirer le meilleur parti. Ne laissez pas votre argent dormir sur des comptes d’épargne peu rémunérateurs. Optez pour des investissements diversifiés offrant de bonnes perspectives de rendement. N’hésitez pas à consulter des experts financiers pour vous guider dans vos choix et vous aider à atteindre vos objectifs financiers à long terme.