Le taux d’usure est un indicateur important pour les emprunteurs et les établissements de crédit. Il correspond au taux annuel effectif global (TAEG) maximal au-dessus duquel une banque ne peut accorder un crédit. Mis en place par la Banque de France, le taux d’usure garantit la protection des emprunteurs en évitant des taux excessifs.

Qu’est-ce que le taux d’usure ?

Le taux d’usure est défini comme le TAEG maximal au-dessus duquel une banque ne peut prêter de l’argent. Il est calculé sur la base des taux effectifs moyens pratiqués par les établissements de crédit, augmentés d’un tiers. Cette mesure vise à protéger les emprunteurs des taux excessifs qui pourraient être pratiqués par les banques.

Les taux d’usure en vigueur pour les crédits immobiliers

Pour les prêts à taux fixe, les taux d’usure varient en fonction de la durée du prêt. Au 1er décembre 2023, voici les taux d’usure applicables :

- Prêts à taux fixe d’une durée inférieure à 10 ans : 4,4%

- Prêts à taux fixe d’une durée comprise entre 10 ans et moins de 20 ans : 5,8%

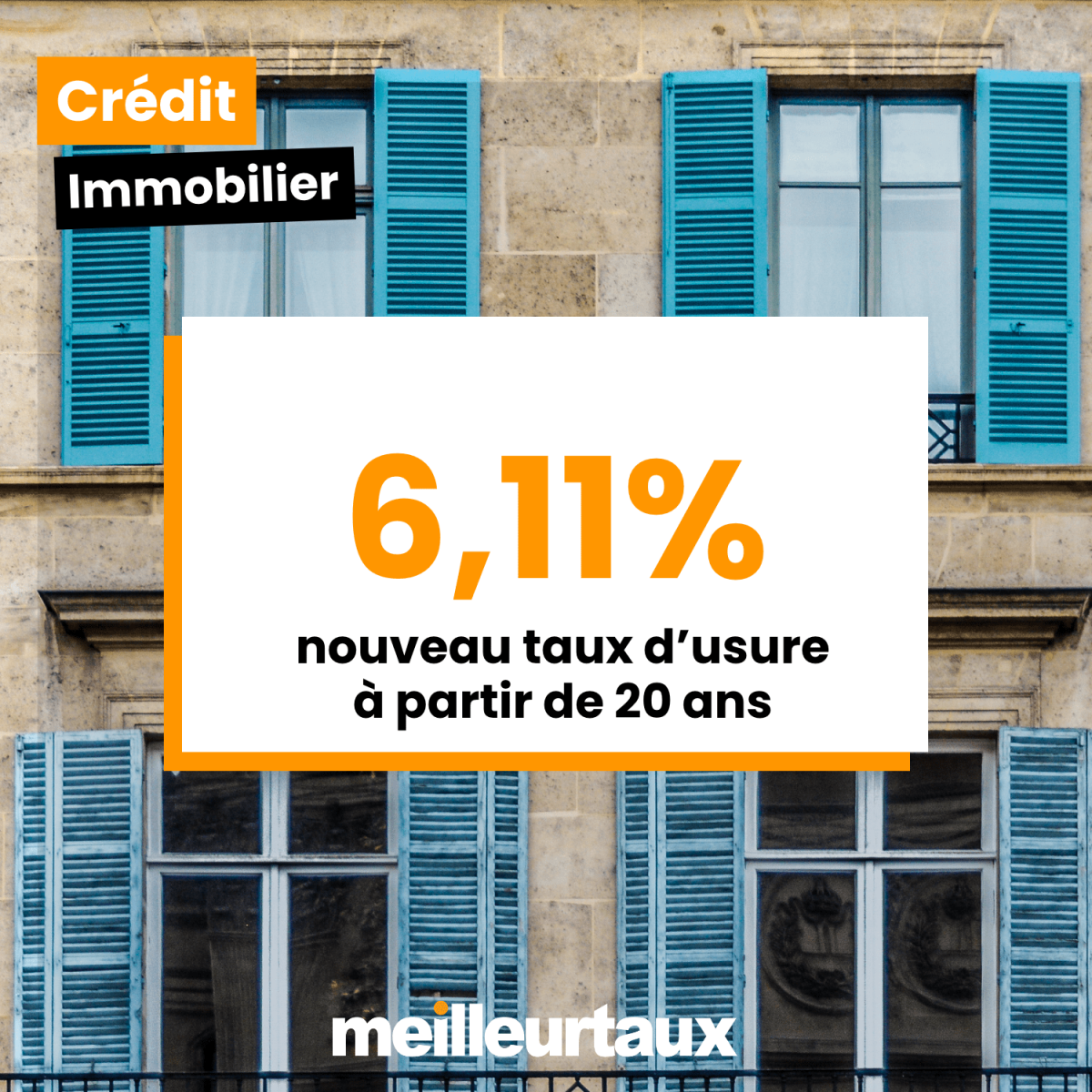

- Prêts à taux fixe d’une durée de 20 ans et plus : 6,11%

Evolution du taux d’usure entre 2022 et 2023

Le taux d’usure est révisé tous les trimestres par la Banque de France. Depuis le début de l’année 2023, il est également revu mensuellement. Voici l’évolution du taux d’usure pour les prêts à taux fixe entre 2022 et 2023 :

- Décembre 2023 : 4,4% pour les prêts de moins de 10 ans, 5,8% pour les prêts de 10 à moins de 20 ans, 6,11% pour les prêts de 20 ans et plus

- Novembre 2023 : 4,31% pour les prêts de moins de 10 ans, 5,65% pour les prêts de 10 à moins de 20 ans, 5,91% pour les prêts de 20 ans et plus

- Octobre 2023 : 4,31% pour les prêts de moins de 10 ans, 5,55% pour les prêts de 10 à moins de 20 ans, 5,80% pour les prêts de 20 ans et plus

Comment est calculé le taux d’usure ?

La Banque de France détermine les taux d’usure tous les trois mois en se basant sur les taux effectifs moyens pratiqués par les établissements de crédit, augmentés d’un tiers. Ces taux sont publiés à la fin de chaque trimestre au Journal officiel et consultables sur le site internet de la Banque de France.

Comment “contourner” le taux d’usure ?

Si le taux d’usure bloque votre demande de financement, il existe des solutions pour contourner cette limite. Vous pouvez notamment souscrire une assurance emprunteur auprès d’un autre établissement, qui peut être moins chère. Une autre option consiste à changer la durée de l’emprunt, car plus celle-ci est longue, plus le TAEG baisse.

Le taux d’usure est un élément essentiel à prendre en compte lors de la souscription d’un prêt. Il vous permet de comparer les différentes offres et de vous assurer que vous ne payez pas un taux excessif.

N’oubliez pas que les taux d’usure sont régulièrement révisés, il est donc important de se tenir informé des dernières évolutions.