Les barèmes kilométriques des frais de voiture et de deux-roues applicables aux titulaires de BNC ont été revalorisés pour l’année 2021. De plus, la majoration de 20% instaurée l’année dernière pour les véhicules électriques est maintenue.

Barème pour les voitures

Utilisateurs du barème

Ce barème permet d’évaluer les frais de voiture en fonction de la puissance fiscale du véhicule et du kilométrage parcouru à titre professionnel. Il concerne les contribuables relevant des BNC (autres que ceux placés sous le régime micro-BNC) qui ont choisi de ne pas déduire le montant réel de leurs frais professionnels de voiture pour l’année 2021.

Véhicules concernés par la majoration de 20%

La loi de finances pour 2019 a prévu que le barème forfaitaire tienne compte du type de motorisation du véhicule (en plus de la puissance administrative et du kilométrage parcouru) afin de favoriser l’utilisation de véhicules électriques. Cette mesure s’applique uniquement aux véhicules disposant d’une motorisation exclusivement électrique.

Frais couverts par le barème et autres frais déductibles

Le barème autos, applicable uniquement aux voitures particulières, prend en compte plusieurs éléments tels que la dépréciation du véhicule, les frais de réparation et d’entretien, les dépenses liées aux pneumatiques, la consommation de carburant et les primes d’assurance. Pour les véhicules électriques, la location de batterie et les frais de recharge de la batterie sont assimilés à la consommation de carburant.

Certains frais ne sont pas couverts par le barème et peuvent être ajoutés au montant des frais évalués selon le barème kilométrique :

- Les frais de garage, c’est-à-dire les frais de stationnement de longue durée.

- Les frais de péage d’autoroute.

- Les intérêts des emprunts contractés pour l’acquisition du véhicule, dans la mesure où le véhicule est inscrit au registre des immobilisations.

- Les dépenses imprévisibles, comme les frais de réparation suite à un accident par exemple.

Les frais réels peuvent être déduits dans la mesure de l’utilisation professionnelle du véhicule et sous réserve des justifications nécessaires.

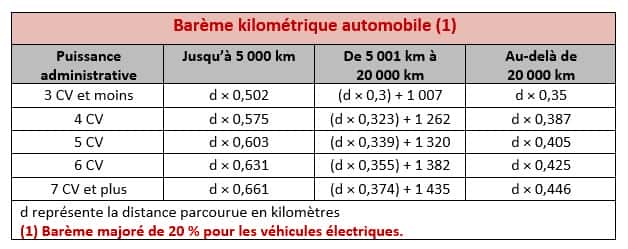

Barème applicable aux frais réels de 2021

Le barème applicable pour l’imposition des revenus de 2021 est le suivant (majoré de 20% pour les véhicules électriques) :

Voici quelques exemples d’utilisation du barème :

- Pour 4 000 km parcourus à titre professionnel avec un véhicule de 6 CV, les frais déductibles s’élèvent à 2 524 €.

- Pour 6 000 km parcourus à titre professionnel avec un véhicule de 5 CV, les frais déductibles s’élèvent à 3 354 €.

- Pour 3 000 km parcourus à titre professionnel avec un véhicule électrique de 4 CV, les frais déductibles sont plafonnés à 2 070 €.

Modalités d’application du barème

L’option pour le barème kilométrique s’applique obligatoirement sur l’ensemble de l’année et pour tous les véhicules utilisés à titre professionnel durant cette période.

En cas de changement de véhicule en cours d’année, il n’est pas possible de déduire les frais réels pour l’ancien véhicule et d’utiliser le barème forfaitaire pour le nouveau (et vice versa).

Si les contribuables utilisent plusieurs véhicules à titre professionnel et évaluent leurs dépenses en utilisant le barème forfaitaire, ce dernier doit être appliqué séparément pour chaque véhicule, quelle que soit leur puissance fiscale. Il est donc nécessaire de calculer les frais d’utilisation pour chaque véhicule individuellement, sans prendre en compte la somme totale des kilomètres parcourus par l’ensemble des véhicules.

Le barème forfaitaire est le seul moyen de déduction des frais pouvant être opposé aux services fiscaux. Cependant, il n’est pas obligatoire et il est toujours possible de déduire les frais réels.

Barème pour les motos

Le barème deux-roues est plafonné à 5 CV pour les cylindrées supérieures à 50 cm3. Il prend en compte plusieurs éléments tels que la dépréciation du véhicule, les frais d’achat des casques et des protections, les frais de réparation et d’entretien, les dépenses liées aux pneumatiques, la consommation de carburant et les primes d’assurance.

Les frais de garage ou de box, ainsi que les intérêts d’emprunt et les dépenses imprévisibles, peuvent être ajoutés au montant des frais de transport évalués selon le barème pour l’année 2021.

Voici quelques exemples d’utilisation du barème :

- Pour un parcours de 3 000 km, dont 2 000 km à titre professionnel, avec une moto de 5 CV, la déduction s’élève à 888 €.

- Pour un parcours de 5 000 km effectué à titre professionnel avec un scooter de 1 CV, la déduction s’élève à 1 315 €.

- Pour un parcours de 6 100 km effectué à titre professionnel avec une moto de plus de 5 CV, la déduction est plafonnée à 1 982,50 €.

Barème pour les cyclomoteurs

Le barème applicable aux cyclomoteurs pour l’imposition des revenus de 2021 est le suivant (majoré de 20% pour les véhicules électriques).

Voici quelques exemples d’utilisation du barème :

- Pour un parcours de 2 500 km, dont 1 800 km à titre professionnel, avec un vélomoteur de moins de 50 cm3, la déduction s’élève à 538,20 €.

- Pour un parcours de 3 500 km à titre professionnel avec un scooter de moins de 50 cm3, la déduction s’élève à 703 €.

- Pour un parcours professionnel de 6 100 km effectué avec un scooter électrique de moins de 50 cm3, la déduction est de 1 185,84 €.

Un cyclomoteur est un véhicule à deux-roues dont la vitesse maximale ne dépasse pas 45 km/h et équipé d’un moteur d’une cylindrée inférieure ou égale à 50 cm3 pour les moteurs à combustion interne, ou d’une puissance maximale nette de 4 kW pour les autres types de moteur. Il peut s’agir de scooters ou de vélomoteurs, selon les appellations commerciales.

Source : Arrêté du 1er février 2022, Journal Officiel du 13, texte 9.