La fiscalité des véhicules d’entreprise évolue en juillet 2022 avec la loi de finances 2021. Dans cet article, nous vous présentons les règles qui s’appliquent en cette fin d’année, en lien avec le décret publié au Journal officiel le 30 juin dernier.

Encourager l’électrification des flottes d’entreprises

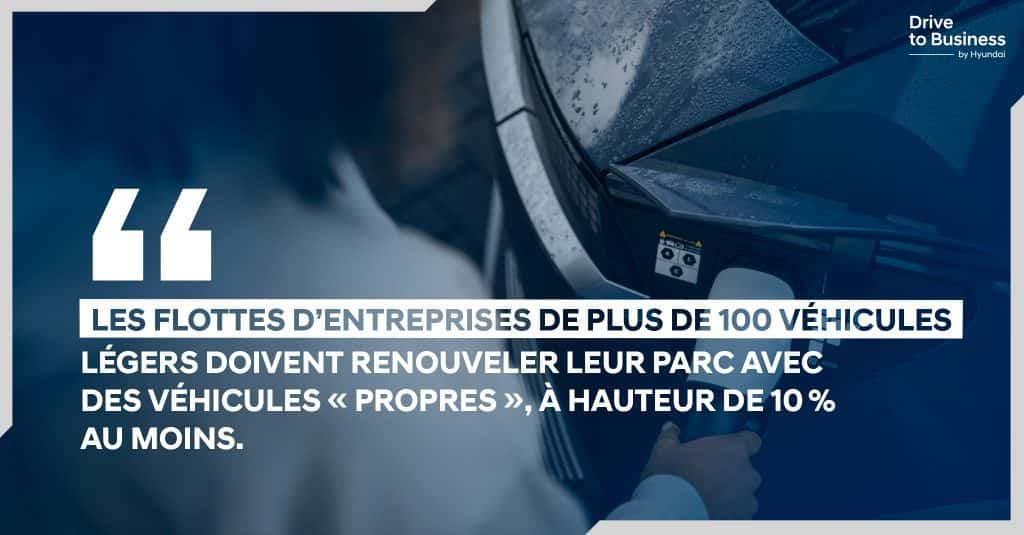

Les pouvoirs publics cherchent à encourager l’électrification des flottes d’entreprises en créant des conditions fiscales incitatives. Depuis le 1er janvier 2022, les flottes d’entreprises de plus de 100 véhicules légers doivent renouveler leur parc avec au moins 10% de véhicules “propres”.

En parallèle, les mesures sont prises pour accélérer cette transition écologique. D’après Arval, les véhicules électrifiés (100% électriques et hybrides) représentaient 23,6% des immatriculations de véhicules particuliers et utilitaires légers en 2021, soit un total de 29 921 unités. Dans le même temps, la part des moteurs diesel reculait de 22% avec 50 896 véhicules immatriculés.

Bonus écologique prolongé jusqu’au 31 décembre 2022

Initialement prévue pour être réduite le 1er juillet 2022, la période du bonus écologique a été prolongée jusqu’au 31 décembre 2022. Cette mesure vise à encourager les entreprises à renouveler leurs parcs de véhicules d’ici la fin de l’année.

Voici les montants du bonus écologique pour les véhicules 100% électriques :

- 6 000 € pour les véhicules de moins de 47 000 € TTC, dans la limite de 27% du prix d’achat TTC pour les particuliers et 4 000 € pour les entreprises.

- 2 000 € pour les véhicules de 47 000 à 60 000 € TTC, aussi bien pour les particuliers que pour les entreprises.

Les véhicules particuliers coûtant plus de 60 000 € TTC ne bénéficient d’aucun bonus, à l’exception de ceux fonctionnant à l’hydrogène qui ont droit à un bonus de 2 000 €, sans limitation de prix d’achat.

Les véhicules hybrides rechargeables continuent de bénéficier d’un bonus de 1 000 € jusqu’au 31 décembre 2022, à condition que leur prix de vente soit inférieur à 50 000 €, leurs émissions de CO2 ne dépassent pas 50 g/km et leur autonomie en mode électrique soit supérieure à 50 km.

Ces dispositions s’appliquent intégralement aux véhicules commandés avant le 31 décembre 2022 et facturés avant le 30 juin 2023. À partir du 1er janvier 2023, tous les bonus seront diminués de 1 000 €.

Taxes sur les véhicules de société à l’utilisation

Depuis le 1er janvier 2022, la Taxe sur les véhicules de société (TVS) a été remplacée par deux taxes à l’utilisation :

1. La Taxe annuelle relative aux émissions de CO2

Cette taxe est calculée en fonction du nombre de jours exacts d’utilisation ou de possession du véhicule. Chaque gramme de CO2 émis est pris en compte, avec un barème identique à celui de la “Taxe CO2” de 2021.

Certaines exonérations s’appliquent, notamment pour les véhicules électriques, ceux fonctionnant à l’hydrogène, les hybrides rechargeables émettant moins de 60 g/km de CO2 et les véhicules fonctionnant au gaz (GPL ou GNV). Les véhicules hybrides essence-électricité dont les émissions de CO2 sont comprises entre 61 et 120 g/km bénéficient d’une exonération de cette taxe pendant 12 trimestres (3 ans).

2. La Taxe annuelle relative aux émissions de polluants atmosphériques

Les véhicules sont taxés en fonction de leur niveau de pollution atmosphérique, qui dépend de leur type de motorisation et de leur année de mise en circulation. Le barème de cette taxe est identique à celui de la deuxième composante de la TVS de 2021, avec une taxe de 20 € pour tous les véhicules essence et assimilés immatriculés depuis 2015.

Amortissements sur les véhicules de société

Les véhicules électriques, hybrides rechargeables et hybrides bénéficient de plafonds d’amortissement particulièrement favorables. Voici les plafonds d’amortissement non déductibles en 2022 :

- 30 000 € pour les véhicules émettant moins de 20 g de CO2/km

- 20 300 € pour les véhicules émettant entre 20 et 50 g de CO2/km

- 18 300 € pour les véhicules émettant entre 50 et 160 g de CO2/km

- 9 990 € pour les véhicules émettant plus de 160 g de CO2/km

TVA sur le carburant

En 2022, la TVA est partiellement déductible pour les véhicules particuliers :

- 80% sur l’essence et le diesel

- 100% pour l’électricité, l’E85, le GPL et le GNV

- 100% pour les véhicules utilitaires et les véhicules de société, quel que soit leur type d’énergie.

Ces nouvelles règles fiscales pour les véhicules de société en fin d’année offrent des avantages incitatifs pour les entreprises qui souhaitent verdir leur flotte. N’oubliez pas de consulter un expert en fiscalité pour vous assurer de bien comprendre les implications de ces mesures.