Emprunter sans apport : pourquoi les banques ne le favorisent pas beaucoup

Comme nous l’avons déjà expliqué dans notre précédent article sur l’apport personnel pour un prêt immobilier, l’apport correspond à la somme que vous investissez dans votre achat sans l’aide de votre banque.

La plupart des demandes de financement nécessitent un apport personnel d’au moins 10%. Cela permet de couvrir les frais d’achat (frais de notaire, de garantie, etc.) et rassure la banque quant à votre capacité à épargner. C’est un signe très positif qui montre que vous êtes prévoyant et capable de prendre en charge vos dépenses.

Cependant, en raison de contraintes financières ou pour optimiser la structure de leur projet, de nombreuses personnes souhaitent obtenir un prêt immobilier sans apport.

Certaines banques acceptent ce type de financement, appelé également crédit à 100% ou 110% (lorsque l’emprunt finance également les frais d’acquisition). Cependant, elles ne peuvent le faire pour n’importe quel type de dossier.

En effet, pour une banque française, leur objectif principal est de prêter le plus possible, tout en minimisant les risques de non-remboursement de leurs crédits. Elles prennent donc toute une série de mesures pour limiter les pertes et s’assurer de récupérer leur argent en réalisant un bénéfice.

C’est pourquoi une institution prêteuse préfère généralement qu’un minimum d’apport personnel soit présent. Cela démontre un engagement plus fort de votre part dans votre projet et permet de mieux couvrir le risque de non-remboursement sur la valeur du bien immobilier financé par la banque.

Pour obtenir un crédit immobilier sans apport personnel, vous devrez rassurer votre banque par d’autres moyens. Nous allons voir lesquels ci-dessous.

Au cours des dernières années, entre 9% et 13% des crédits immobiliers ont été accordés sans apport, comme le montre ce graphique (courbe en rouge) :

Plus de 25% des prêts immobiliers sont accordés avec un apport personnel non nul, mais inférieur à 5% du montant du projet. Cela prouve donc qu’il est possible d’emprunter sans apport ou avec un faible apport en ce moment.

Mise à jour en 2021 (et toujours valable en 2022 et en 2023) : il faut faire attention aux nouvelles règles imposées par le HCSF. La plupart des crédits immobiliers exigent désormais un apport personnel, notamment pour couvrir les frais de notaire. Seuls 20% des dossiers pourront être exemptés des restrictions imposées par les banques, même dans une situation intéressante, en CDI avec un bon niveau de revenus réguliers.

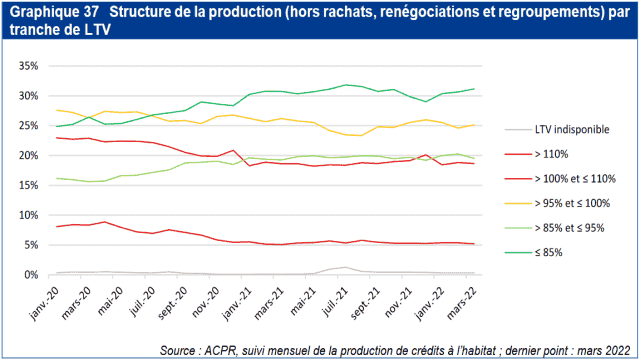

Voici un graphique récent qui montre la répartition des crédits immobiliers en fonction du niveau d’apport :

Depuis fin 2020, les crédits financés à 110% ne représentent plus que 5% des dossiers. Cependant, plus de 18% des prêts sont accordés avec une somme égale ou supérieure au prix du logement acheté.

Comment convaincre une banque d’accorder un prêt sans apport ?

Il existe d’autres moyens de rassurer un banquier et de le convaincre de vous accorder un prêt immobilier sans apport personnel. Voici quelques leviers sur lesquels vous pouvez jouer :

- Prouvez la fiabilité et la stabilité de votre situation professionnelle. Par exemple, si vous êtes un couple où les deux personnes travaillent depuis plusieurs années sans période de chômage significative et avec un emploi stable (CDI ou fonctionnaire), cela apportera de bonnes garanties sur vos revenus futurs et leur stabilité. De même, si vous exercez une profession libérale depuis plusieurs années et que vous bénéficiez de bons revenus, votre demande de prêt sera bien accueillie.

- Mettez en valeur votre patrimoine en dehors de ce projet : possédez-vous d’autres biens immobiliers sans trop de crédit à rembourser ? Avez-vous d’autres placements ou biens de valeur ? Avez-vous des parts dans une entreprise ? Quel est votre niveau d’épargne ? Il n’est pas secret que plus vous pouvez montrer que vous avez de l’argent, plus il vous sera facile d’emprunter une somme importante.

- Calculez votre revenu disponible après le remboursement de votre mensualité de prêt immobilier. Plus vous avez de marges financières chaque mois après avoir payé votre crédit immobilier et vos dépenses fixes, plus la banque pourra vous faire confiance quant à votre capacité à rembourser vos engagements. Ainsi, votre taux d’endettement sera étudié de près.

- Votre âge influence également la décision des banques. Elles seront plus enclines à accorder un prêt sans apport à un primo-accédant de moins de 30 ans qui peut facilement justifier son absence d’apport. De même, elles seront plus enclines à financer à 110% un investisseur immobilier de moins de 40 ans.

- Soignez votre profil bancaire : évitez les découverts, limitez les crédits à la consommation, démontrez votre capacité à épargner régulièrement, etc. Tous ces éléments montrent que vous gérez vos finances de manière responsable à long terme et renforcent votre demande de financement sans apport.

- Rassurez sur la valeur du bien immobilier que vous souhaitez acheter. La banque appréciera si vous pouvez démontrer que vous n’achetez pas un bien surévalué. De plus, il peut être un avantage de souligner les perspectives d’appréciation de l’emplacement de la propriété (projets d’aménagement urbain, etc.). Ainsi, la banque peut être rassurée quant à sa capacité à récupérer suffisamment de fonds en cas de vente rapide de la propriété pour rembourser le prêt.

- Justifiez votre absence d’apport. Si vous venez de commencer à travailler récemment et que vous n’avez pas eu suffisamment de temps pour épargner, cela est facilement compréhensible pour une banque. Par contre, si vous avez plus de 40 ans et que vous n’avez pas d’épargne, cela peut être plus difficile à justifier (sauf cas particuliers).

Par ailleurs, pour certaines personnes, il est préférable de conserver leur épargne pour d’autres projets d’investissement plutôt que de l’utiliser pour cet achat. Par exemple, un investisseur immobilier aura tendance à privilégier le crédit pour optimiser sa fiscalité. Nous en parlons plus en détail dans notre article sur l’investissement locatif sans apport.

Pour les primo-accédants, bénéficier d’un prêt à taux zéro (PTZ) est un avantage. En effet, cela réduit le montant nécessaire à financer par la banque par rapport au prix du logement, et certains prêteurs considèrent ce type de prêt comme un apport.

De même, si vous êtes capable de placer votre épargne à des taux de rendement plus élevés que le taux d’intérêt proposé pour le prêt immobilier, cela peut être avantageux. Cette situation est d’autant plus vraie compte tenu des taux d’intérêt immobilier actuellement très bas. Que ce soit pour un investissement locatif ou l’achat d’une résidence principale, emprunter sans apport personnel peut être bénéfique. Il convient d’étudier cette option.

Prêt immobilier à 110% : attention au taux d’intérêt plus élevé et aux autres conditions

Il est important de comprendre que vous ne pourrez pas tout obtenir si vous souhaitez négocier un prêt sans apport personnel. Vous devrez accepter un taux d’intérêt plus élevé que si vous aviez un apport d’au moins 10%.

On ne peut pas tout avoir. Ainsi, en renonçant à l’apport personnel, vous renoncez également à une possibilité de négocier un meilleur taux et des conditions plus avantageuses sur d’autres aspects (frais de dossier réduits, réduction des frais de remboursement anticipé, etc.).

Il est donc préférable de choisir ce qui est le plus important pour la réussite de votre projet immobilier entre l’absence d’apport, un taux d’emprunt plus bas, etc. Pour vous aider à prendre une décision éclairée, consultez notre article complémentaire sur “Combien d’apport pour un achat immobilier en 2023 ?”.

Avant de concrétiser votre projet immobilier sans apport, assurez-vous que les mensualités ne seront pas trop lourdes pour vos finances personnelles. N’oubliez pas d’inclure les mensualités de l’assurance emprunteur dans votre calcul. Depuis les recommandations du HCSF pour 2023, il est désormais obligatoire pour les prêteurs d’inclure le coût de l’assurance emprunteur dans le calcul de votre taux d’endettement. Le montant à emprunter doit correspondre à votre capacité financière mensuelle par rapport à votre salaire.

Selon notre avis, quelques euros de moins sur vos mensualités n’auront pas un impact significatif sur le montant total emprunté. En revanche, cela facilitera l’approbation de votre demande de financement sans apport. Auparavant, le montant équivalent à votre loyer actuel suffisait à rassurer votre banquier. Désormais, votre niveau d’endettement sera pris en compte de manière plus importante.

De plus, si vous avez un CDI ou un contrat de fonctionnaire, vos chances d’obtenir une réponse positive à votre demande de financement seront plus élevées.

Vous pouvez utiliser notre simulateur de prêt immobilier pour découvrir le meilleur taux d’intérêt possible en fonction de la durée de votre prêt, du type d’acquisition, du niveau de risque de votre projet, etc. parmi toutes les offres des banques françaises. Profitez également de notre guide du crédit immobilier pour bénéficier gratuitement de tous nos conseils pour votre financement.

Quelle est la meilleure banque pour un prêt immobilier sans apport ? Comment obtenir un bon crédit ?

Toutes les banques et les prêteurs ne sont pas disposés à accorder un prêt sans apport personnel. Cela dépendra de leur politique monétaire et de leurs objectifs du moment. En effet, ces critères peuvent varier dans le temps. Pour obtenir des informations de ce type, vous pouvez faire appel à un courtier immobilier ou contacter directement plusieurs banques.

Si vous choisissez de faire appel à un courtier en prêt immobilier, demandez-lui quelles offres il peut obtenir pour un prêt sans apport personnel et comment cela peut affecter les conditions si vous apportez 10% ou 20% du montant nécessaire pour votre projet. Il vous reviendra ensuite de choisir l’offre la plus adaptée à votre situation.

Vous pouvez également utiliser notre simulateur de prêt immobilier pour comparer les meilleures offres du moment auprès de nombreuses banques et obtenir des informations sur la meilleure banque pour un prêt immobilier sans apport, que ce soit pour l’achat d’une résidence principale, d’une résidence secondaire ou pour un investissement locatif.

Découvrez quelle banque propose les meilleurs taux de crédit immobilier en 2023.