Depuis mars 2022, les taux de prêt immobilier augmentent rapidement. En moins de 2 ans, le taux immobilier moyen est passé de 1,05 % à près de 4,00 %. Certains prévoient même qu’ils pourraient atteindre 5 % en début d’année 2024.

Que ce soit pour les acheteurs potentiels ou pour ceux qui souhaitent renégocier un taux trop élevé, de nombreuses personnes attendent une véritable baisse des taux de crédit immobilier. Malheureusement, il semble qu’il faille attendre au moins 2025 pour espérer une diminution significative des taux, selon l’analyse de François Villeroy de Galhau, gouverneur de la Banque de France.

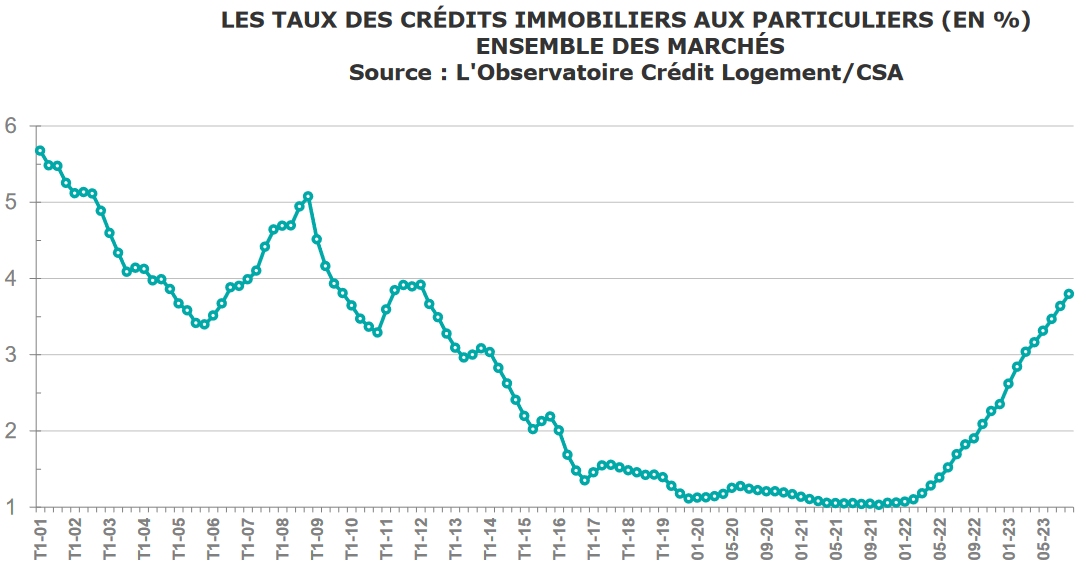

Quelle hausse du taux immobilier ? Quelle tendance à court terme ?

Avant de se projeter dans le futur pour essayer de déterminer quand les taux de crédit immobilier vont baisser, il est important de faire le point sur l’évolution des taux ces dernières années.

Un graphique vaut mieux qu’un long discours. Voici où nous en sommes aujourd’hui et ce qui s’est passé depuis 2001 :

On peut constater qu’en général, depuis 2009, les taux ont diminué progressivement jusqu’au début de 2022. Ils sont passés de plus de 5 % à près de 1 %. Cette diminution a favorisé la hausse des prix de l’immobilier et attiré de plus en plus d’acheteurs.

Selon notre analyse des taux de crédit immobilier en novembre 2023 (voir les taux de décembre 2023), il est prévu que cette tendance à la hausse se poursuive dans les mois à venir. Nous ne sommes pas encore au sommet. Les taux devraient progressivement dépasser les 5,00 %, notamment pour les emprunts sur plus de 20 ans.

Pourquoi une telle augmentation des taux d’intérêt ?

La reprise post-Covid a entraîné une forte reprise de l’activité économique. Cela a entraîné des tensions inflatoires sur les prix, car les fournisseurs ne pouvaient pas suivre la demande. Nous sommes passés d’une inflation quasi nulle à une augmentation de l’inflation. Tant que celle-ci restait en dessous de la barre des 2 % fixée par la Banque centrale européenne (et d’autres banques centrales, notamment la Réserve fédérale américaine), tout allait bien.

Ensuite, le début de la guerre en Ukraine a provoqué une augmentation rapide des prix de l’énergie, puis de l’alimentation. L’inflation a alors explosé rapidement. Les banques centrales ont été contraintes d’augmenter leurs taux directeurs pour tenter de limiter cette inflation et éviter une surinflation.

Dans de nombreux pays, cela s’est traduit par une hausse rapide des taux de crédit pour financer l’achat d’une maison ou d’un appartement. Les taux ont rapidement atteint 5 à 6 %.

En France, nous avons un plafond légal que les banques ne peuvent pas dépasser sous peine de sanctions importantes. Il s’agit du fameux taux d’usure. La Banque de France décide du rythme auquel elle ajuste ces plafonds légaux pour le taux annuel effectif global (TAEG) d’un prêt. Elle a choisi de ne pas tenir compte de la rapidité impressionnante avec laquelle le contexte monétaire a changé.

En conséquence, les taux d’usure pour les crédits immobiliers n’ont augmenté que très progressivement. Cela a entraîné une diminution des marges des banques. Pour respecter le taux d’usure, elles devaient accorder des prêts à perte par rapport au coût de refinancement et à leurs frais de fonctionnement. De nombreux établissements prêteurs ont donc réduit le nombre de dossiers de crédit immobilier accordés.

Le nombre de refus de crédit a ainsi explosé à partir de l’été 2022. Cette situation a commencé à se calmer progressivement au printemps 2023, lorsque les banques ont pu retrouver une partie de leurs marges après plusieurs augmentations des taux (possibles grâce aux hausses successives mais lentes du taux d’usure).

Jusqu’à quand va durer cette hausse des taux ?

Il est impossible de prédire jusqu’où les taux de crédit immobilier peuvent augmenter. Nous avons déjà vu des premiers dossiers dépassant les 5,00 % et cette tendance devrait se généraliser à la majorité des emprunteurs d’ici la fin de l’année 2023.

Au début de 2024, les taux immobiliers moyens devraient approcher, voire dépasser, le seuil symbolique des 5,00 %. À ce niveau, si les conditions de financement sur les marchés bancaires ne se détériorent pas davantage, les banques retrouveront une rentabilité sur les prêts immobiliers. Elles pourront donc recommencer à accorder plus facilement et plus d’argent.

Cela a déjà un impact significatif sur la capacité d’emprunt des particuliers. En octobre, elle a déjà diminué d’environ 30 % par rapport au début de 2022. Elle pourrait se détériorer davantage d’ici le début de 2024.

Comme les prix de l’immobilier ne baissent pas aussi rapidement que les taux n’augmentent, nous assistons actuellement à une forte dégradation du pouvoir d’achat immobilier.

Pas de véritable baisse des taux de la BCE avant 2025 si l’inflation revient au niveau souhaité ?

Pour que les taux de crédit immobilier se stabilisent, il faudra que la Banque centrale européenne cesse d’augmenter ses taux. Pour cela, il faudra que l’inflation ralentisse de manière plus durable.

Le gouverneur de la Banque de France et la présidente de la Banque centrale européenne ont été assez clairs à ce sujet. Tant que l’inflation ne reviendra pas proche de l’objectif de 2 %, ils ne pourront pas relâcher la pression sur les taux de crédit. Les dernières prévisions de la BCE pour l’inflation sont les suivantes :

- 5,4 % en 2023

- 3,0 % en 2024

- 2,2 % en 2025

Baisser les taux de la BCE en 2024, si l’inflation est toujours supérieure à 3 %, entraînerait un risque trop important de raviver l’inflation. Il est donc très probable que nous devions attendre 2025, voire plus tard (2026 ou 2027), avant de voir une possibilité de baisse des taux de la BCE. Il faudra ensuite attendre plusieurs semaines ou mois avant que cela ne se répercute sur les taux de crédit immobilier. Il est donc difficile de faire des prévisions précises pour les taux immobiliers en 2025 et au-delà.

Dans ce contexte, il faudra faire preuve de beaucoup de patience pour ceux qui attendent de pouvoir emprunter à des taux plus bas pour acheter leur logement ou investir dans l’immobilier. De même, pour ceux qui empruntent actuellement à des taux élevés et espèrent pouvoir renégocier leur prêt immobilier à un taux plus bas, cela risque d’être long et difficile.

Dans ce contexte, il est légitime de se demander s’il est encore intéressant de réaliser un projet immobilier. Pour en savoir plus, consultez nos articles sur l’achat immobilier en 2023 malgré la hausse des taux et sur l’investissement en immobilier locatif actuellement.

N’hésitez pas à vous abonner gratuitement à Immobilier Danger pour ne rien manquer de l’évolution future des taux immobiliers en France.