Il existe de multiples choix en matière de placements financiers, certains plus avantageux que d’autres. Cependant, il est essentiel de ne pas se concentrer uniquement sur la performance. En réalité, il est préférable de diversifier ses placements, car chacun présente des avantages comparatifs qu’il est possible d’exploiter. Passons en revue les différents placements financiers et découvrons également quelques conseils utiles !

Les principales catégories de placements financiers

Afin de vous donner une vision globale, voici les principales catégories de placements et d’investissements financiers :

- Les placements bancaires : il s’agit de comptes bancaires rémunérés et sans risque. Vous les connaissez probablement déjà : le livret A, le PEL, les comptes à terme, etc.

- Les placements boursiers, qui permettent d’investir dans des entreprises cotées, généralement sous la forme d’actions, mais pas exclusivement.

- Les placements assurantiels, qui se situent entre les placements bancaires et les placements boursiers. L’assurance-vie en est l’exemple le plus connu.

- Les placements immobiliers, qui permettent d’investir dans l’immobilier sans avoir à acheter directement un bien.

Entrons maintenant dans les détails et voyons quels placements financiers privilégier en fonction de vos objectifs !

Les placements financiers bancaires

Les placements bancaires sont les plus simples et les plus populaires. Ils fonctionnent comme des comptes bancaires, mais vous permettent également de toucher des intérêts. Les principaux placements bancaires sont :

- Le livret A et le LDDS (Livret de Développement Durable et Solidaire).

- Les livrets bancaires non réglementés, également appelés super livrets.

- Le compte à terme (les intérêts dépendent de la durée choisie).

- Le PEL (Plan d’Épargne Logement) et le CEL (Compte Épargne Logement).

- Le LEP (Livret d’Épargne Populaire), réservé aux foyers les plus modestes.

Leur principal avantage réside dans leur caractère sans risque. Malheureusement, leur rendement est faible face à l’inflation : 3% net pour le livret A et le LDDS, 2% brut pour le PEL, soit 1,40% net.

Parmi ces placements, le livret A et le LDDS sont adaptés pour votre épargne disponible, c’est-à-dire pour quelques milliers d’euros que vous souhaitez garder de côté pour des dépenses futures (vacances, cadeaux, etc.). Cependant, il est préférable de ne pas remplir votre livret A ou votre LDDS au maximum, car cela limiterait les opportunités d’autres placements plus rentables.

Le PEL n’est plus conseillé, notamment depuis la forte baisse de son taux et sa fiscalisation. De plus, l’argent est bloqué à moins de clôturer le compte.

Quant aux comptes à terme, ils sont recommandés si vous savez que vous n’aurez pas besoin de votre épargne avant une date précise. Ils sont souvent utilisés pour placer de l’argent en attendant de lui trouver une meilleure utilisation. Nous vous indiquerons les meilleurs comptes à terme plus tard !

Avantages et inconvénients des placements bancaires

Les avantages des placements bancaires résident dans leur simplicité et leur absence de risque. Cependant, leur rendement est faible en comparaison de l’inflation, ce qui limite leur rentabilité.

L’assurance-vie : un placement financier polyvalent

L’assurance-vie est souvent considérée comme le placement financier préféré des Français, et on comprend pourquoi. Tout d’abord, il faut dissiper tout malentendu : votre argent n’est pas bloqué dans une assurance-vie. Vous pouvez récupérer tout ou partie de votre épargne à tout moment.

Si l’assurance-vie est si populaire, c’est parce qu’elle offre le choix entre :

- Un placement garanti appelé fonds en euros.

- Des placements dynamiques mais non garantis, appelés unités de compte.

Malheureusement, les rendements des fonds en euros sont de plus en plus faibles. En 2020, le rendement moyen des fonds en euros s’établissait à 1,3%. Cependant, certaines assurances-vie proposent des fonds en euros boostés pouvant atteindre plus de 3%.

Néanmoins, il est recommandé d’associer des unités de compte aux fonds en euros. Ces supports dynamiques investis en actions, bien qu’ils subissent des fluctuations à la hausse et à la baisse, offrent une performance supérieure à long terme.

Avantages et inconvénients de l’assurance-vie

L’assurance-vie présente de nombreux avantages, notamment sa liquidité, sa diversification et son potentiel de rendement attractif. Toutefois, il convient de noter que les frais associés à certains contrats d’assurance-vie peuvent être élevés. Nous avons réalisé un comparatif des assurances-vie pour vous aider à faire le meilleur choix.

Les placements financiers dédiés à la bourse

Les placements bancaires offrent une sécurité, mais leur rentabilité est quasi inexistante. Si vous recherchez un investissement financier performant, vous devez accepter une certaine dose de risque.

Ne vous inquiétez pas, il ne s’agit pas de risquer de tout perdre du jour au lendemain, comme au casino. Avec la bourse, le risque se traduit par des fluctuations quotidiennes à la hausse ou à la baisse. Cependant, à condition de bien diversifier, ces placements financiers sont rentables à long terme, avec un rendement moyen d’environ 8% par an.

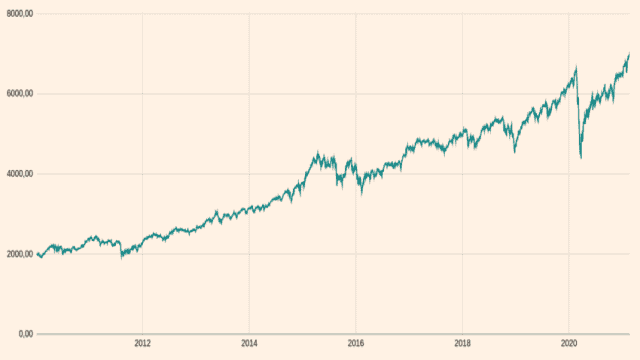

Pour étayer nos propos, examinons la performance d’un indice boursier mondialement diversifié, tel que le MSCI World.

Malgré des baisses et des rebonds réguliers, notamment en raison de la crise sanitaire, l’indice connaît une tendance haussière sur le long terme.

Le PEA : la bourse sans fiscalité

Pour investir en bourse, il est nécessaire d’ouvrir un compte spécifique dédié à vos investissements boursiers.

Le Plan d’Épargne en Actions (PEA) fait partie des possibilités offertes. Son principal avantage réside dans l’exonération totale d’impôt sur les dividendes perçus et les plus-values réalisées après 5 ans de détention.

Au sein d’un PEA, vous pouvez acheter des actions européennes. Cependant, si vous n’êtes pas un expert de la bourse – ce qui n’est pas un problème – il est peu probable que vous ayez le temps et l’énergie nécessaires pour sélectionner des actions individuelles. C’est là que les fonds d’investissement entrent en jeu : ce sont des portefeuilles boursiers gérés par des professionnels dans lesquels vous pouvez investir en une seule fois. C’est beaucoup plus simple ainsi !

Pour éviter les frais, nous vous recommandons vivement d’opter pour des fonds particuliers appelés ETF. Les ETF sont des fonds d’investissement cotés en bourse visant à reproduire la performance d’un indice boursier (comme celui du graphique ci-dessus). Leurs frais de gestion sont de 5 à 10 fois inférieurs à ceux des fonds traditionnels.

Avantages et inconvénients du PEA

Le PEA présente de nombreux avantages, notamment la possibilité d’investir en actions européennes tout en bénéficiant d’une fiscalité avantageuse. Cependant, certains frais peuvent s’appliquer. Nous avons réalisé un comparatif des PEA et sélectionné ceux qui ne facturent ni droits de garde ni frais d’inactivité, avec des frais de courtage très faibles.

Le compte-titres : la bourse pour les initiés

Le PEA est un excellent placement financier, mais il comporte certaines restrictions. En particulier, vous ne pouvez pas investir plus de 150 000 euros.

Le compte-titres ordinaire, quant à lui, ne présente aucune limitation. Vous pouvez en ouvrir autant que vous le souhaitez. L’autre avantage du compte-titres réside dans la quasi-illimité des possibilités qu’il offre : vous pouvez investir dans des actions, des obligations, dans le pétrole, acheter de l’or et utiliser des produits dérivés.

Ainsi, le compte-titres permet de diversifier votre patrimoine en investissant dans des actifs alternatifs. Les produits dérivés ou l’utilisation du SRD vous permettront également d’investir avec effet de levier, c’est-à-dire d’emprunter pour investir au-delà de votre capital de départ. Cependant, gardez à l’esprit que cela comporte des risques importants et doit être utilisé avec modération !

Avantages et inconvénients du compte-titres

Le compte-titres présente l’avantage de vous permettre d’investir sans restriction et dans une grande variété d’actifs. Cependant, il est important de noter que certaines opérations peuvent être soumises à des frais.

Les SCPI : investir dans l’immobilier

Plusieurs placements financiers vous permettent d’investir dans l’immobilier. On les appelle parfois “pierre papier”. Il s’agit de sociétés ou de fonds d’investissement qui gèrent un parc immobilier comprenant des logements, des bureaux ou des locaux commerciaux. Les gestionnaires se chargent d’acquérir de nouveaux biens et de les mettre en location.

En investissant dans la “pierre papier”, vous percevrez une partie des loyers générés. Les deux principaux placements financiers de ce type sont les SCPI (Sociétés Civiles de Placement Immobilier) et les OPCI (Organismes de Placement Collectif en Immobilier).

La différence entre ces deux types de placements réside dans le fait que les OPCI investissent seulement entre 60% et 90% des fonds dans l’immobilier, le reste étant placé dans des actifs financiers liquides et de la trésorerie. En revanche, les SCPI ne détiennent que des biens immobiliers.

Nous vous recommandons de vous concentrer sur les SCPI, qui sont plus rentables. En effet, les SCPI génèrent un revenu régulier et stable d’environ 4% par an.

Avantages et inconvénients des SCPI

Les SCPI présentent l’avantage de générer un revenu régulier grâce aux loyers perçus. Cependant, notez qu’ils comportent des frais et exposent indirectement aux fluctuations du marché immobilier.

Le PER : le placement financier dédié à la retraite

Avec l’assurance-vie, le Plan Épargne Retraite (PER) est l’autre placement assurantiel majeur. Il est généralement géré par une compagnie d’assurance, mais est également accessible auprès des banques ou des courtiers spécialisés.

Ce placement financier partage certaines caractéristiques de l’assurance-vie, notamment le choix entre un fonds en euros (à capital garanti) et des unités de compte (pour investir en bourse). Toutefois, le traitement fiscal du PER diffère considérablement de celui de l’assurance-vie.

Réduisez vos impôts avec le PER

Le PER présente un argument de poids en sa faveur : chaque versement que vous effectuez est déductible de votre revenu imposable (dans la limite d’un plafond, consultez notre guide pour plus de détails). Le PER permet donc de réduire votre impôt ! Cependant, rien n’est gratuit, surtout avec le fisc :

- Le PER est bloqué jusqu’à votre départ en retraite (à moins d’utilisation pour l’achat d’une résidence principale ou en cas d’événements imprévus).

- Lorsque vous retirez de l’argent, l’ensemble de la somme est soumise à l’imposition, et non seulement la plus-value comme dans l’assurance-vie.

Le PER est donc fiscalement avantageux si votre taux marginal d’imposition à la retraite est inférieur à celui de votre vie active, ce qui est souvent le cas puisque vos revenus baissent considérablement à la retraite.

Avantages et inconvénients du PER

Le PER présente l’avantage de réduire vos impôts et d’offrir une déductibilité de vos versements. Cependant, il convient de souligner que les retraits sont bloqués jusqu’à votre départ en retraite et que l’ensemble des sommes retirées sont imposables. Nous avons réalisé un comparatif des PER et sélectionné ceux qui ne facturent ni frais d’entrée ni frais de gestion élevés, avec une gestion en ligne simplifiée. Voici les deux premières places du podium :

- Le PER Placement direct

- Le PER Linxea Spirit

Les autres placements financiers

Terminons notre comparatif en mentionnant quelques autres placements financiers moins courants, souvent regroupés dans la catégorie des placements alternatifs. Ils peuvent être utiles pour diversifier votre patrimoine. Toutefois, nous vous recommandons de commencer par les placements précédemment mentionnés.

Le crowdlending (ou financement participatif par prêt) consiste à prêter de l’argent à des petites et moyennes entreprises non cotées. Il vous suffit de vous inscrire sur une plateforme de crowdfunding et de financer les projets de votre choix. En retour, vous percevrez des intérêts pouvant aller de 2% à 10% en fonction de la solidité de l’entreprise. Consultez notre guide sur le financement participatif pour en savoir plus.

Le private equity est un placement en actions d’entreprises non cotées. Vous financez des startups ou des PME et devenez actionnaire de ces entreprises. Gardez à l’esprit que le private equity comporte des risques et que votre argent sera bloqué à long terme. Cependant, vous bénéficierez également d’une réduction d’impôt. Consultez notre guide sur l’investissement dans les startups pour en savoir plus.

Les placements de défiscalisation. Certains placements financiers, tels que l’investissement dans les startups, permettent de réduire vos impôts. D’autres options sont également disponibles, comme les groupements forestiers ou la loi Girardin. Cependant, ces placements ne sont pas miraculeux. L’investissement dans les startups est très incertain, et la loi Girardin peut représenter un investissement à fonds perdus. Consultez notre guide sur la défiscalisation pour en savoir plus.

Enfin, il existe quelques placements de niche, tels que le vin ou les œuvres d’art, ainsi que des options plus insolites comme la tontine.

Note : Cet article est à titre informatif uniquement et ne constitue pas un conseil financier. Veuillez consulter un professionnel avant de prendre des décisions d’investissement.