Les résiliations de contrat d’assurance auto peuvent être motivées par diverses raisons. Il est important de connaître ces raisons pour éviter les surprises. Dans cet article, nous aborderons les motifs les plus courants de résiliation par l’assureur en dehors de l’échéance annuelle.

Le non-paiement des cotisations

Le non-paiement des cotisations d’assurance est l’une des principales raisons de résiliation par les compagnies d’assurance. Si vous ne payez pas vos cotisations dans les délais prévus, votre assureur peut résilier votre contrat. Il doit cependant vous envoyer une lettre de mise en demeure en recommandé avec accusé de réception. Si vous ne régularisez pas votre situation dans les 30 jours suivant la réception de la lettre, l’assureur peut résilier définitivement le contrat. Il est important de noter que pendant ces 10 jours de suspension, en cas de sinistre, vous ne serez pas couvert par votre assurance.

L’aggravation du risque

Lorsque vous souscrivez une assurance auto, vous devez fournir certaines informations sur votre profil de conducteur et sur le véhicule assuré. Si ces informations changent en cours de contrat et entraînent une augmentation du risque pour l’assureur, vous devez les déclarer dans les 15 jours suivant le changement. L’assureur a alors plusieurs options : maintenir le contrat sans modification de la cotisation, maintenir le contrat moyennant une revalorisation de la cotisation ou refuser de couvrir le nouveau risque et résilier la garantie.

Les sinistres

Si votre contrat d’assurance mentionne la possibilité de résiliation suite à un sinistre, l’assureur peut effectivement résilier le contrat après un sinistre. Cependant, il doit vous informer par lettre recommandée avec accusé de réception et vous laisser un préavis de 30 jours pour trouver une nouvelle compagnie d’assurance.

Les omissions ou fausses déclarations

Si vous oubliez de déclarer un nouveau risque ou si vous faites une fausse déclaration intentionnellement ou non, votre assureur peut résilier votre contrat. L’assureur peut également proposer une augmentation de votre prime en cas de déclaration incomplète ou inexacte. Si vous refusez cette proposition, l’assureur peut résilier le contrat. En cas de résiliation, l’assureur doit vous rembourser la partie de la cotisation correspondant à la période allant de la résiliation à l’échéance initiale.

La conduite à risque

La conduite sans permis et la conduite sous l’influence de l’alcool ou de stupéfiants peuvent entraîner la résiliation unilatérale du contrat par l’assureur. En cas d’accident sous l’emprise de l’alcool ou de stupéfiants, votre assureur ne peut refuser d’indemniser les victimes, mais il peut décider de résilier votre contrat ou d’augmenter votre prime. En revanche, si l’assureur accepte d’indemniser le sinistre ou encaisse votre cotisation 30 jours après avoir eu connaissance du sinistre, il ne pourra pas résilier votre contrat.

La liquidation judiciaire de la compagnie d’assurance

En cas de liquidation judiciaire de la compagnie d’assurance, tous les contrats souscrits sont automatiquement résiliés.

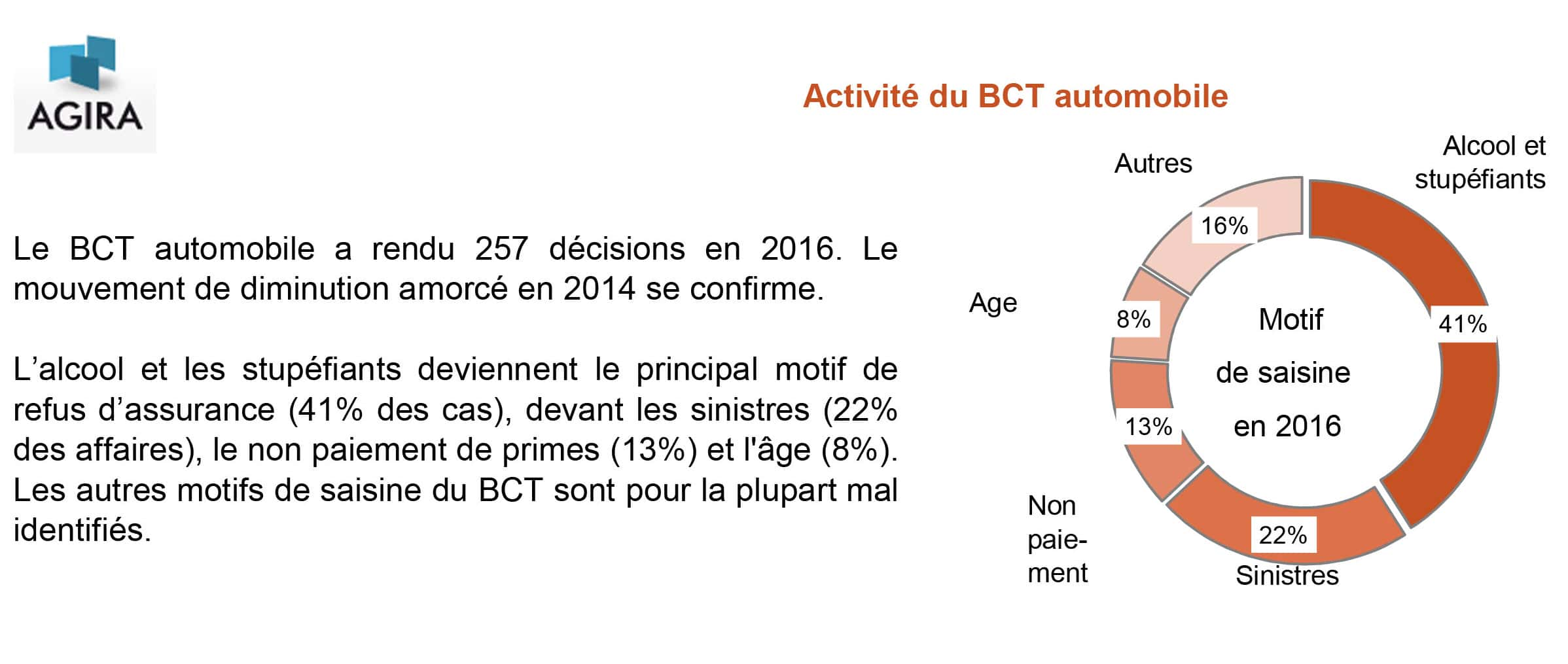

Si votre contrat d’assurance auto est résilié, il est important de trouver une nouvelle assurance. Vous pouvez utiliser un comparateur d’assurance auto pour obtenir plusieurs devis et trouver la meilleure option pour vous. Si vous rencontrez des refus d’assurance, vous pouvez recourir au Bureau Central de Tarification.

Notez bien que les informations fournies dans cet article sont à titre informatif uniquement et ne constituent pas un avis juridique. Consultez toujours les conditions générales de votre contrat d’assurance pour connaître les conditions de résiliation spécifiques.