Êtes-vous confronté à un débiteur qui refuse de payer malgré vos tentatives de résoudre le litige à l’amiable ? Dans ce cas, vous pouvez envisager une demande en injonction de payer par le biais d’un juge, ou bien opter pour la voie de l’huissier pour le recouvrement des petites créances. Cette procédure simplifiée vous permettra de récupérer votre argent plus rapidement et facilement. Dans cet article, nous vous expliquerons en détail les démarches à suivre pour recouvrer vos petites créances.

Qu’est-ce que le recouvrement simplifié de petites créances ?

Depuis le 1er juin 2016, il existe une procédure simplifiée pour le recouvrement des petites créances, ce qui évite de passer par de lourdes formalités et procédures judiciaires pour obtenir un titre exécutoire. Cette procédure implique trois parties : le créancier, le débiteur et le commissaire de justice.

1.1 – Quelles sont les créances concernées ?

Les petites créances sont celles dont la valeur ne dépasse pas 5 000 € (intérêts inclus). Cependant, elles doivent être certaines, liquides et exigibles.

1.2 – Comment fonctionne cette procédure simplifiée ?

Il s’agit d’une procédure simplifiée et rapide de recouvrement des créances de faible montant, qui se déroule par l’intermédiaire d’un huissier de justice.

1.2.1 – La loi Macron du 06 août 2015

La loi n°2015-990 du 06 août 2015, connue sous le nom de loi Macron, ainsi que le décret n°2016-285 du 09 mars 2016, ont simplifié le recouvrement des sommes d’argent sans passer nécessairement devant un juge.

1.2.2 – Conditions pour bénéficier de cette solution simplifiée

Cette procédure simplifiée peut être utilisée pour des obligations de caractère statutaire ou contractuelles prouvant le fondement de la créance, dont le montant n’excède pas 5 000 €.

1.2.3 – Avantages pour le créancier

La rapidité, le coût peu élevé et la simplicité de mise en œuvre de cette procédure sont les principaux avantages pour le créancier. Il gagne du temps et évite les complications du recouvrement judiciaire.

La procédure peut débuter en ligne sur le site Internet “credicys.fr”. Le créancier dépose son dossier sur cette plateforme électronique de traitement des petites créances. Il fournit au commissaire de justice compétent toutes les informations nécessaires pour la procédure : l’identité du débiteur, les preuves des impayés (factures, bons de commande, contrats de vente…), et la possibilité de négocier avec le commissaire pour parvenir à un accord avec le débiteur. Cependant, l’issue de la procédure dépendra de l’accord ou non du débiteur.

1.2.4 – Coûts de la procédure simplifiée

Le créancier devra payer une somme de 14,92 € pour la validation du dossier. En cas d’accord avec le débiteur sur le montant, des frais supplémentaires d’émoluments de 29,76 € seront ajoutés pour l’émission du titre exécutoire par le commissaire de justice.

Le créancier doit également prévoir les frais de recouvrement prévus à l’article A444-32 du Code de commerce, en cas de succès de la procédure. Ces frais sont à la charge du créancier et le forfait est de 21,28 € pour une créance d’un montant maximum de 188 €.

Les honoraires des huissiers peuvent être proportionnels aux sommes recouvrées :

- Entre 0 € et 125 € : 11,61 %

- Entre 125,01 € et 610 € : 10,64 %

- De 610,01 € à 1 525 € : 10,16 %

- Entre 1 525,01 € et 5 000 € : 3,87 %

Par exemple, pour une somme de 700 € à recouvrer, la première tranche de 610 € est soumise au taux de 10,64 % et la seconde au taux de 10,16 %. L’émolument total s’élève donc à 74,05 €.

Comment se déroule le recouvrement des petites créances ?

La procédure se déroule en deux phases : une phase amiable, suivie d’un recouvrement judiciaire en cas d’échec. Il est également possible d’effectuer la procédure de manière dématérialisée en respectant les conditions fixées par les arrêtés du 03 juin 2016 et du 24 décembre 2019.

Phase 1 – Recouvrement amiable

Dans le cadre de cette procédure amiable, le créancier invite le débiteur à régler sa dette en précisant, si nécessaire, les modalités de paiement.

Deux parties sont concernées : le créancier et son débiteur, éventuellement accompagnés d’un tiers (société de recouvrement, huissier de justice…) pour participer à la procédure.

1.1 – Relance d’une facture impayée

Avant de passer aux étapes suivantes, il est recommandé d’envoyer au débiteur une lettre de relance pour lui rappeler sa dette. Cette étape n’est pas obligatoire, mais elle peut faciliter la résolution du litige. Le créancier peut choisir d’envoyer un e-mail, une lettre recommandée avec accusé de réception, ou effectuer des appels téléphoniques.

1.2 – Mise en demeure

La lettre de mise en demeure, plus insistante, demande au débiteur de participer à la procédure amiable dans un délai déterminé. Elle peut être envoyée dans un délai d’un mois à compter de la dernière relance. Cette étape comprend des mentions obligatoires pour être valide (articles 1344 du Code civil et R. 124-4 du Code de procédure civile).

À ce stade, le créancier peut demander le recouvrement par huissier de justice. Ce dernier présentera au débiteur une sommation de payer qui vaut mise en demeure. En cas d’absence de réponse du débiteur ou s’il refuse de payer, l’entreprise créancière devra demander au juge une injonction de payer. Cela marque le début de la phase judiciaire.

Phase 2 – Recouvrement judiciaire avec invitation de l’huissier

Cette procédure comprend plusieurs étapes :

Option 1 – Acceptation de l’invitation par le débiteur

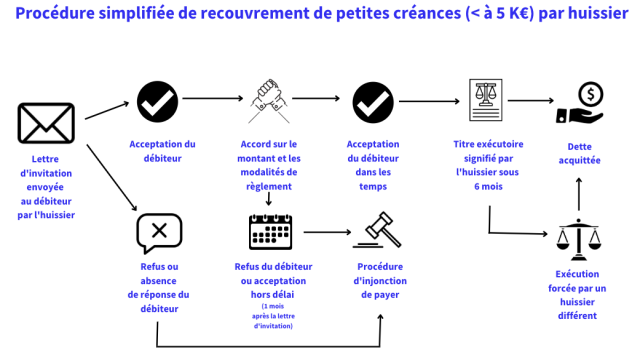

Le commissaire de justice envoie au débiteur une lettre recommandée avec accusé de réception (accompagnée d’un formulaire d’acceptation ou de refus). L’objectif est que le débiteur participe à cette procédure simplifiée de recouvrement.

1.1 – Déclaration du débiteur au commissaire de justice

Une fois la déclaration transmise, le débiteur dispose d’un mois pour se prononcer.

1.2 – Accord sur le montant et les modalités de paiement

Si le débiteur est d’accord, il peut signifier sa décision en ligne sur le site dédié au traitement des petites créances, ou en envoyant le formulaire d’acceptation signé par courrier au commissaire de justice.

Ensuite, il recevra, dans un délai d’un mois, une proposition de règlement concernant le montant et les modalités de paiement. Il peut s’agir d’un échéancier de paiement.

1.3 – Délivrance du titre exécutoire

Le titre exécutoire sera délivré par le commissaire de justice après l’acceptation du débiteur des termes de l’accord. Ce titre permettra d’obtenir le paiement forcé de la créance.

1.4 – Saisie de la créance par un autre huissier lors de l’exécution

Pour garantir la neutralité de la procédure et éviter tout conflit d’intérêts éventuel, la saisie de la créance sera effectuée par un autre huissier que celui qui a délivré le titre exécutoire.

Option 2 – Refus de l’invitation et recours à l’injonction de payer

Si le débiteur refuse l’invitation de l’huissier ou ne répond pas dans le délai d’un mois, cela constitue un désaccord implicite et rend la procédure simplifiée inefficace. Le créancier devra alors porter sa demande devant les tribunaux afin d’obtenir une injonction de payer. La requête devra être déposée auprès du greffe du tribunal compétent (tribunal de commerce pour une créance commerciale, tribunal judiciaire pour une créance civile), accompagnée des pièces justificatives (copie de la mise en demeure de payer, de la facture, etc.). En cas d’acceptation, le commissaire de justice signifiera la décision au débiteur dans un délai de six mois, sous peine de forclusion.

En suivant ces étapes, vous pourrez recouvrer vos petites créances de manière simplifiée et efficace. N’hésitez pas à faire appel à un huissier de justice pour vous accompagner dans cette procédure. Vous pouvez ainsi éviter les tracas et récupérer rapidement votre argent dû.