La souscription d’une assurance invalidité professionnelle (IP) n’est pas l’option la moins chère parmi toutes les assurances disponibles. Les frais mensuels pour un employé administratif de 30 ans souhaitant s’assurer une rente d’invalidité de 2 000 € jusqu’à l’âge de 67 ans sont actuellement d’environ 69,26 € par mois.

Les développeurs de logiciels peuvent s’assurer à un tarif moins cher ; leur cotisation était de seulement 47,91 € par mois au moment de nos calculs.

En revanche, l’assurance invalidité professionnelle est nettement plus chère pour la plupart des métiers artisanaux.

Un menuisier, par exemple, paierait environ 151,33 € par mois auprès de l’assureur le moins cher, dans les mêmes conditions. Cette cotisation est donc nettement plus élevée que celle des groupes professionnels mentionnés précédemment.

On peut donc constater que la profession joue un rôle décisif dans le montant de la cotisation, si l’on part du même niveau de protection. Cependant, de nombreux autres facteurs influencent plus ou moins le montant de la cotisation et donc les coûts.

Dans cet article, nous souhaitons vous donner des conseils importants pour économiser beaucoup d’argent lors de la souscription d’une IP, sans renoncer à des prestations importantes. Nous vous montrerons où se trouvent les coûts cachés dans l’IP et sur lesquels vous avez une influence personnelle.

Quels sont les facteurs qui influencent le coût d’une IP ?

Globalement, il existe quatre facteurs qui influencent durablement le coût d’une assurance invalidité professionnelle. Outre le montant de la rente d’invalidité, qui représente le plus grand facteur de coût, il y a le métier, l’âge d’entrée et la durée du contrat.

Les différents facteurs sont pris plus ou moins en compte dans le calcul de la cotisation par les assureurs. Il est important de comprendre qu’il n’y a pas un seul assureur IP sur le marché qui assure à un tarif avantageux tous les métiers.

Un exemple : Actuellement, les médecins peuvent s’assurer avantageusement auprès de l’assurance Nürnberger, tandis que les ingénieurs sont favorisés par ERGO (à la date du 18/05/2022). Bien que nous considérions que ces deux groupes professionnels présentent un risque similaire, les calculs de cotisations individuelles des assureurs diffèrent considérablement.

Il est donc impossible de dire de manière générale quel assureur propose l’offre la moins chère. Pire encore, dans la pratique, il y a presque toujours une différence de cotisation de bien plus de 100 % entre le tarif le moins cher et le plus cher du marché, selon la profession.

Et pourtant, les tarifs d’aujourd’hui offrent des prestations similaires. Vous ne recevez donc pas automatiquement de meilleures prestations simplement parce que vous payez plus.

Si vous souhaitez économiser de l’argent – sans renoncer à des prestations – vous devriez comparer les tarifs. C’est ainsi que vous trouverez la meilleure assurance invalidité professionnelle pour votre profession.

Aperçu des facteurs de coût

Jetons un coup d’œil plus approfondi sur les facteurs de coût afin de comprendre comment la cotisation d’une assurance invalidité professionnelle est calculée et si vous pouvez économiser davantage à certains endroits :

Métier : Plus le métier présente un risque élevé, plus la cotisation pour l’IP correspondante est élevée. Les assureurs calculent le risque d’invalidité professionnelle pour chaque activité et classent ensuite le métier dans un groupe professionnel spécifique. Il n’y a pas de méthodologie uniforme parmi les assureurs pour cette classification. Comme mentionné précédemment, cela entraîne des écarts de cotisation considérables entre les tarifs des différents assureurs, souvent bien supérieurs à 100 %. Comme vous ne pouvez pas savoir comment votre métier sera classé par chaque assureur, nous vous recommandons de comparer les tarifs à l’avance.

Montant de la rente IP : Outre le métier, le montant de la rente d’invalidité est un facteur déterminant pour le montant de la cotisation. Cela semble évident pour la plupart des gens. La cotisation augmente de manière linéaire avec le montant de la rente d’invalidité que vous souhaitez assurer. C’est d’ailleurs un point que vous pouvez directement influencer. N’oubliez pas que la rente doit être adaptée à vos besoins. Il n’est pas judicieux de souscrire une rente d’invalidité insuffisante en cas de prestations (Plus d’informations : Montant optimal de la rente d’invalidité).

Durée du contrat : La durée du contrat entraîne des différences de cotisation considérables. Les coûts d’une assurance invalidité professionnelle diminuent d’environ 15 % si vous réduisez la durée du contrat de 67 à 65 ans. Il faut calculer individuellement s’il est judicieux de raccourcir la durée du contrat. En règle générale, cela ne vaut pas la peine pour les diplômés universitaires et tous les emplois de bureau, mais cela dépend de l’âge d’entrée pour les artisans (Plus d’informations : Durée de l’assurance invalidité professionnelle).

Âge : Les jeunes paient une cotisation moins élevée que les personnes âgées. Il est donc préférable de ne pas tarder à souscrire. Par exemple, une employée administrative de 25 ans paie environ 30 % de moins que sa collègue de 5 ans son aînée. Bien sûr, l’employée plus âgée a également économisé quelques années sur le coût de l’assurance invalidité professionnelle. Cependant, elle n’avait pas non plus la couverture d’assurance en cas d’invalidité pendant cette période. De plus, il devient plus difficile d’obtenir une protection à un âge avancé, car, d’expérience, l’état de santé se détériore.

Facteurs de coûts : santé, hobbies, séjours à l’étranger !

Lors de la souscription d’une assurance invalidité professionnelle, le questionnaire comporte des questions sur votre état de santé, vos hobbies dangereux et vos séjours à l’étranger. Ces questions de risque et de santé doivent être répondues de manière véridique, car sinon, vous mettriez en danger votre couverture d’assurance (Plus d’informations : Questions de santé dans l’assurance invalidité professionnelle).

Dans certains cas, l’assureur peut imposer une majoration de risque pour certaines maladies antérieures ou hobbies présentant, selon lui, un danger accru. Des majorations de cotisation peuvent également être appliquées en cas de séjours à l’étranger, par exemple si vous travaillez dans des zones de crise.

Cela peut entraîner une augmentation considérable des coûts pour une IP. Les majorations de risque et leur montant sont déterminés individuellement par chaque assureur.

La bonne nouvelle : “Selon une étude récente de l’institut d’analyse indépendant Morgen & Morgen, près de 76 % des contrats ne font l’objet d’aucune majoration de risque, malgré des antécédents médicaux”.

Les primes peuvent être réduites pour les nouveaux contrats !

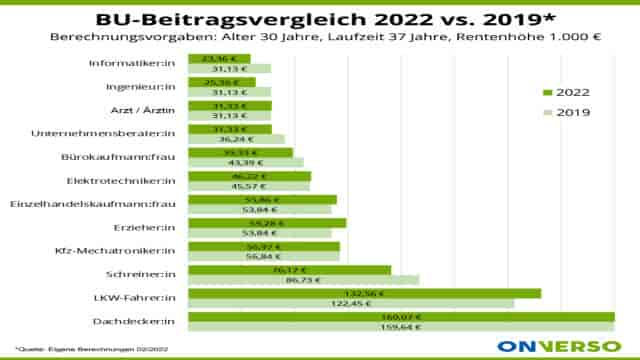

En 2022, tous les tarifs IP disponibles sur le marché ont fait l’objet d’une nouvelle tarification. En effet, le taux d’intérêt technique a été réduit de 0,9 % à 0,25 % cette année-là. Ce taux d’intérêt est utilisé pour calculer les cotisations des assurances invalidité professionnelle, en plus de nombreux autres facteurs déjà mentionnés.

En raison de cette baisse, on s’attendait en 2021 à une hausse des coûts de 5 à 15 % pour les nouveaux contrats. Toutefois, la réalité est différente, comme le montre notre étude.

Pour certaines professions, les cotisations ont même diminué par rapport à 2019. Pour nos calculs, nous avons toujours comparé le tarif 5 étoiles le moins cher de 2019 avec celui de 2022. Comme nous avons déjà effectué ce type de calculs à l’époque, nous avons pu confronter les résultats de 2019 à ceux de 2022. Et voici le résultat intéressant, je trouve.

On peut donc conclure qu’il existe également des groupes professionnels qui bénéficient de cotisations avantageuses malgré la baisse du taux d’intérêt. Bien sûr, il y a aussi des perdants, comme on peut le voir dans le graphique.

De bonnes prestations ne signifient pas automatiquement des coûts plus élevés !

D’après notre expérience, la plupart des consommateurs attachent une grande importance à de bonnes prestations et sont en même temps convaincus que des conditions contractuelles de qualité entraînent des coûts plus élevés. Il est vrai qu’un bon contrat a un prix.

Mais en pratique, ce n’est pas du tout le cas. Ceux qui paient une prime plus élevée n’obtiennent pas automatiquement de meilleures prestations. L’effet des conditions contractuelles de premier ordre sur le montant des cotisations est généralement surestimé.

Voici un exemple de comparaison des tarifs IP :

On voit clairement, par exemple, que le tarif AXA (ALVSB), jugé excellent avec 5 étoiles par l’institut d’analyse indépendant Morgen & Morgen, est moins cher dans cette comparaison que le tarif 2 étoiles du fournisseur “die Bayerische”.

Nous tenons à souligner à ce stade que la Bayerische propose également un tarif 5 étoiles.

Les principaux facteurs de coût sont et restent la profession, le montant de la rente IP, l’âge d’entrée et la durée du contrat.

Bien sûr, à condition qu’il n’y ait pas de risques supplémentaires sous forme d’état de santé critique, de hobbies particulièrement risqués ou de séjours à l’étranger.

Les modules complémentaires dans l’IP peuvent augmenter les coûts !

Les tarifs des assureurs ne diffèrent pratiquement plus sur les prestations de base. La renonciation au renvoi abstrait, que de nombreux consommateurs considèrent à juste titre comme un critère de qualité, se trouve aujourd’hui dans presque tous les tarifs d’assurance invalidité professionnelle disponibles.

Outre les conditions contractuelles habituelles, vous pouvez également choisir d’autres modules qui augmentent les coûts totaux du tarif choisi sous forme d’une prime supplémentaire.

Nous aimerions aborder brièvement ces modules supplémentaires et vous expliquer s’ils sont utiles ou si vous pouvez économiser de l’argent en les évitant :

Dynamique de l’adhérence garantie : Si le cas de prestations se produit effectivement, ce module supplémentaire augmentera votre rente d’invalidité assurée d’un pourcentage convenu, par exemple 2 % par an. Cette clause de dynamique implique le paiement d’une prime supplémentaire. À titre de référence approximative, vous pouvez supposer qu’une augmentation de 1 % de la dynamique de l’adhérence garantie entraînera une augmentation d’environ 7 % de la cotisation. Nous pensons que cette option est judicieuse pour la plupart des consommateurs afin de compenser l’inflation en cas de prestations.

Dynamique des cotisations : Contrairement à la dynamique de l’adhérence garantie, la dynamique des cotisations n’entraîne pas de coûts supplémentaires lors de la souscription. Les assureurs ont déjà inclus dans leurs cotisations la possibilité que les assurés choisissent cette option de dynamique des cotisations. Cependant, ce module augmente chaque année la cotisation de l’IP et simultanément la rente d’IP assurée sans passer par un nouvel examen des risques et de la santé. Nous considérons également cette option comme judicieuse pour des raisons d’inflation, d’autant plus que la dynamique peut être suspendue ou supprimée à tout moment (Plus d’informations : Dynamique de l’assurance invalidité professionnelle).

Clause de maintien en cas d’incapacité de travail (AU) : En termes simples, avec ce module supplémentaire, l’assureur devient responsable dès lors que vous êtes arrêté de travail pour une période définie. La plupart des conditions définissent une période de 6 mois à cet effet. L’avantage est que l’évaluation des prestations est simple grâce à la preuve facile de l’arrêt de travail, ce qui permet aux assurés de recevoir rapidement leurs prestations. Les frais supplémentaires varient de 6 à 8 % de la cotisation selon l’assureur, ce qui augmente considérablement les coûts du tarif. Nous pensons que ce module peut être utile pour ceux qui n’ont pas assez d’argent de côté pour couvrir la période entre la demande de prestations et l’approbation de l’assureur. En effet, le paiement d’une rente d’invalidité peut prendre 6 mois ou plus en pratique. Cependant, les assureurs versent généralement des prestations rétroactives à partir du début de la maladie, de sorte que la clause AU ne sert qu’à financer l’intervalle entre la demande de prestations et l’approbation. Il est donc important de bien réfléchir et de faire des calculs pour savoir si les coûts de ce module en valent la peine.

Module de soins : De nombreux tarifs proposent un module de soins. Selon l’assureur et les conditions contractuelles, des prestations sont versées en cas de besoin de soins pendant la durée du contrat, jusqu’à la fin de l’état de dépendance. Ce qui, dans la plupart des cas, devrait entraîner le versement d’une rente d’invalidité à vie. De plus, les assurés ont la possibilité de convertir le tarif d’IP en une assurance rente de soins lorsque le contrat d’IP arrive à échéance. Comme les coûts d’un module de soins peuvent représenter jusqu’à 30 % de la prime de base, il convient de bien réfléchir. Nous pensons que la protection des risques personnels de soins est très importante, mais pas dans le cadre d’une assurance invalidité professionnelle. Nous recommandons plutôt une assurance indemnités journalières de soins distincte, qui est souvent moins chère et de meilleure qualité.

Si vous choisissez tous les modules supplémentaires, les coûts augmenteront rapidement jusqu’à 50 %. Certains modules sont certainement judicieux, comme décrit précédemment, et d’autres ne le sont pas. Il est également important de comparer les cotisations et les prestations. Cela permet d’éviter les coûts supplémentaires inutiles.

L’IP pour débutants : Est-ce vraiment une économie de coûts ?

Les jeunes se voient souvent proposer une assurance invalidité professionnelle pour débutants à des tarifs avantageux. En règle générale, la prime est réduite de manière significative pendant 5 à 10 ans, jusqu’à 50 %.

Les offres semblent très attrayantes au premier abord, car elles coûtent beaucoup moins cher qu’une police d’assurance normale. Mais où est le piège ? Après tout, on ne reçoit rien gratuitement.

En réalité, la prime augmente pour tous les tarifs au cours de la durée du contrat. Les moments exacts de l’augmentation peuvent également être consultés dans chaque offre.

Si l’on calcule cela sur toute la durée du contrat et que l’on compare une assurance invalidité professionnelle pour débutants avec un tarif normal, on constate que la prime totale sur l’ensemble de la durée du contrat est légèrement plus élevée.

L’IP pour débutants peut être supportable en raison des coûts légèrement plus élevés, sachant qu’elle offre une prime moins chère aux jeunes. Selon notre expérience, les jeunes ont moins de budget et doivent donc faire attention aux coûts. Le problème avec les polices IP pour débutants réside ailleurs selon nous.

Certaines polices, par exemple, ne permettent pas de convenir d’une dynamique de l’adhérence garantie, ou la dynamique des cotisations n’est pas appliquée pendant la période de réduction des cotisations. Bien sûr, vous pouvez toujours passer à une police normale, mais uniquement avec la profession en vigueur à ce moment-là.

Si votre profession a changé, les cotisations peuvent même augmenter de manière disproportionnée. Notre conclusion sur les polices IP pour débutants est la suivante : si vous pouvez l’éviter, vous feriez mieux de le faire.

Frais de souscription et de gestion : importants ou négligeables ?

Les frais de souscription et de gestion sont souvent mentionnés par nos clients, qui souhaitent savoir quelle est leur incidence. En principe, tous les coûts sont déjà inclus dans les cotisations et ne sont pas facturés séparément.

Cependant, ils ont une incidence sur le montant de la prime. Mais cela est largement surestimé. Si l’on considère l’ensemble des coûts d’une IP, les frais de souscription et de gestion ne représentent qu’une fraction de ce que vous payez réellement.

Les principaux coûts sont dus à la part de la prime liée au risque, qui dépend à son tour des facteurs de coût mentionnés précédemment.

Les frais contractuels peuvent être consultés dans chaque offre si vous le souhaitez.

Cotisation brute : est-ce vraiment un risque de coût ?

Un facteur de plus en plus pris en compte ces derniers temps est la prétendue cotisation brute. Les consommateurs la trouvent dans chaque offre et elle diffère de la prime réellement payée. Le dernier terme est également appelé prime nette ou montant payé. Où se situe exactement la différence ?

Alors que la cotisation brute est la prime de risque calculée par l’assureur pour le tarif IP respectif, la cotisation nette est effectivement payée par le client et est généralement inférieure.

En effet, les assureurs IP réduisent la cotisation brute des excédents annuels générés.

Ces excédents sont principalement générés par le fait que moins de clients que prévu initialement dans le tarif font une demande de rente d’invalidité auprès de l’assureur.

Le rendement des cotisations et les coûts non nécessaires jouent également un rôle. Mais pourquoi est-ce un risque de coût ? C’est parce que la cotisation nette n’est pas garantie. Elle peut changer chaque année lorsque les excédents de l’assureur sont ajustés.

Cela s’est déjà produit dans la pratique, mais ce n’était pas la norme dans le passé. Cependant, beaucoup pensent qu’à l’avenir, en cas de sinistres plus importants, les cotisations nettes pourraient augmenter.

Ceux qui veulent être sûrs de leur coup choisissent leur assurance invalidité professionnelle également en fonction du montant de la cotisation brute. Notre comparaison gratuite indique toujours à la fois le montant brut et le montant net. Les consommateurs ont ainsi une vision optimale et peuvent également mieux évaluer les coûts du contrat. Comparez maintenant les tarifs IP.