Avez-vous déjà entendu parler de la surcomplémentaire santé ? C’est un véritable atout pour une couverture santé optimale. Dans cet article, nous allons vous expliquer son fonctionnement, ses garanties, les remboursements et son coût.

Comment fonctionne une surcomplémentaire santé ?

Le principe de la surcomplémentaire santé est plutôt simple, il fonctionne de manière similaire à votre complémentaire santé. En effet, elle intervient comme une troisième garantie de protection, vous permettant ainsi une couverture optimale de vos soins.

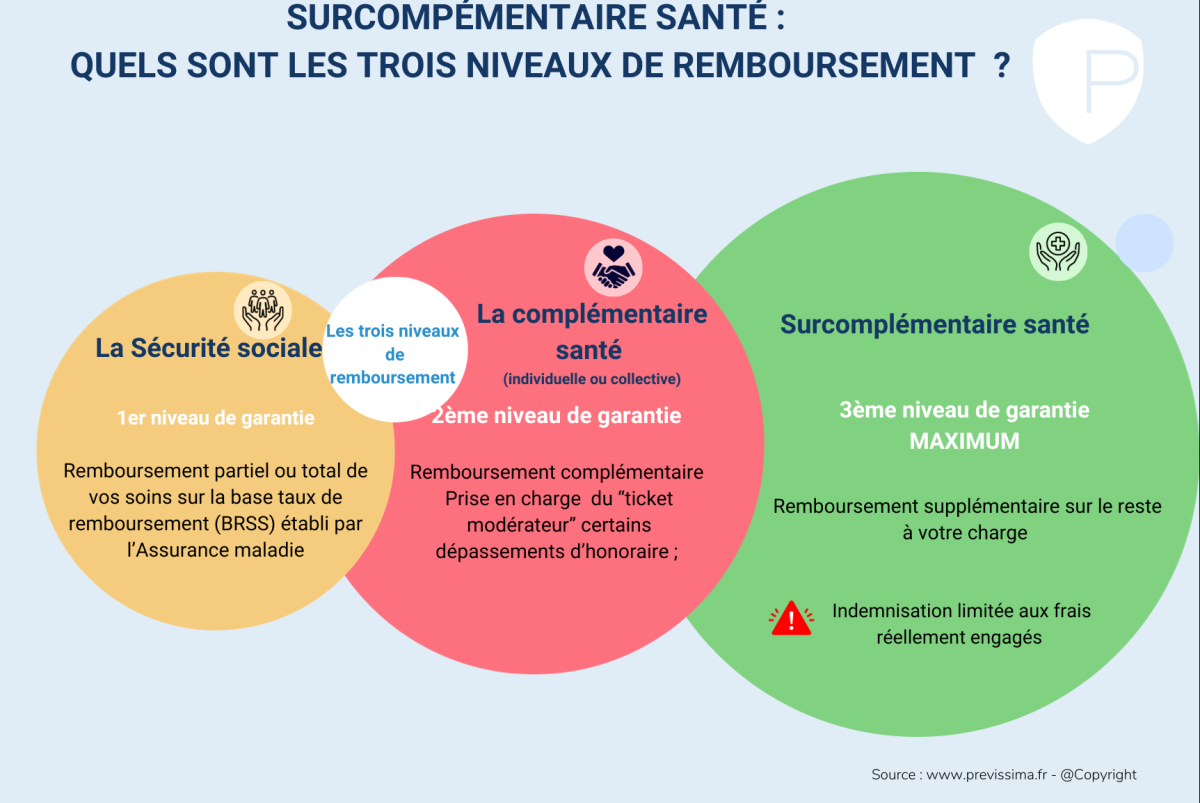

En souscrivant à une surcomplémentaire santé, vos frais médicaux sont pris en charge en trois étapes :

- La Sécurité sociale, en tant que premier niveau de garantie, prend en charge une partie ou la totalité de vos dépenses de santé, selon le taux de remboursement établi par l’Assurance maladie.

- Vient ensuite la complémentaire santé (ou mutuelle santé individuelle ou collective), en tant que deuxième niveau de garantie. Elle complète les remboursements de la Sécurité sociale en prenant notamment en charge le “ticket modérateur” (c’est-à-dire la part des frais à votre charge) ainsi que certains dépassements d’honoraires.

- Enfin, la surcomplémentaire santé joue son rôle de troisième niveau de garantie en apportant une protection supplémentaire sur le reste à votre charge. L’objectif est de vous permettre de ne pas refuser de soins pour des raisons financières.

Il existe également des surcomplémentaires santé spécialisées dans certains postes de dépenses, comme la surcomplémentaire santé dentaire ou optique.

Comment obtenir un remboursement ?

Afin de bénéficier d’un remboursement de votre surcomplémentaire santé, vous devrez transmettre les pièces suivantes :

- Le décompte de l’Assurance maladie.

- Le décompte de votre mutuelle santé.

- La copie des factures et honoraires, entre autres.

Il est important de noter que le remboursement s’effectue par virement bancaire et non par télétransmission.

Combien coûte une surcomplémentaire santé ?

Le coût d’une surcomplémentaire santé varie en fonction de plusieurs critères, tels que :

- Votre profil et votre âge au moment de la souscription.

- Votre lieu de résidence.

- Le nombre de garanties souhaitées.

- Le nombre de bénéficiaires, etc.

La surcomplémentaire santé intervient après le remboursement des deux premiers niveaux de garantie. Néanmoins, le montant du remboursement ne peut pas être supérieur au montant dû.

À noter : Plus la cotisation de votre surcomplémentaire est élevée, plus les garanties seront importantes.

Quand et comment résilier une surcomplémentaire santé ?

Vous avez toute liberté de résilier votre surcomplémentaire santé à tout moment et sans frais, en cas de :

- Changement de situation familiale ou matrimoniale.

- Déménagement.

- Cessation d’activité.

- Départ à la retraite, etc.

En dehors de ces cas, la résiliation doit être effectuée par lettre recommandée avec accusé de réception, en respectant un délai de préavis de deux mois avant la date anniversaire de votre contrat. La résiliation sera, en principe, effective dans un délai d’un mois.

Avec une surcomplémentaire santé, vous pouvez être serein en sachant que vos frais de santé seront couverts au maximum. N’attendez plus, informez-vous et choisissez celle qui vous convient le mieux !