Une surcomplémentaire santé, également appelée “surmutuelle”, est un contrat d’assurance santé qui vient en complément de votre mutuelle. Son objectif est de combler les lacunes de remboursement de votre mutuelle.

Quelle est la différence entre une complémentaire santé et une surcomplémentaire santé ?

Une surcomplémentaire santé intervient pour couvrir les frais restants à votre charge après les remboursements effectués par la sécurité sociale et votre mutuelle. Elle représente donc le troisième niveau de garantie.

Comment se distingue une surcomplémentaire d’une option de garantie ?

Une surcomplémentaire santé est nécessairement un contrat distinct de votre mutuelle, tandis qu’une option de garantie fait partie intégrante de votre contrat de mutuelle souscrit auprès de votre employeur. C’est la principale différence entre les deux.

Pour bien comprendre :

- Surcomplémentaire : votre employeur a souscrit une mutuelle collective obligatoire. En tant que salarié, vous êtes affilié automatiquement au contrat de base de votre entreprise. Cependant, vous avez la possibilité de souscrire individuellement une surcomplémentaire santé. Votre employeur peut également souscrire une surcomplémentaire santé collective au profit des salariés, cette adhésion étant le plus souvent facultative.

- Option de garantie : la logique diffère avec une option de garantie. Votre employeur a souscrit une mutuelle offrant un ensemble de garanties de base ainsi que des options de garanties supplémentaires pour les salariés. Les salariés sont affiliés obligatoirement au contrat de base, mais ils peuvent également choisir une option supplémentaire.

Un contrat avec des options est unique. Le respect des critères des contrats responsables doit être pris en compte à la fois pour le contrat de base et les options de garanties afin de bénéficier des avantages fiscaux et sociaux.

Pourquoi souscrire une surcomplémentaire santé ?

Face aux remboursements insuffisants de la sécurité sociale et de votre mutuelle, la souscription d’une surcomplémentaire santé peut s’avérer utile.

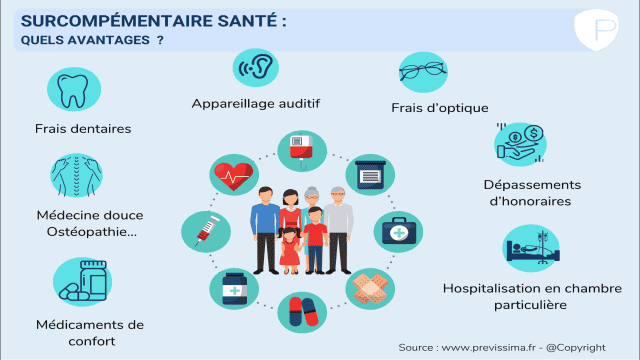

Une surcomplémentaire santé vous permet de renforcer votre couverture santé ainsi que celle de votre famille sur des dépenses importantes telles que :

- Les frais d’optique (lunettes, lentilles, chirurgie) ;

- Les frais dentaires (prothèses, implants, orthodontie pour enfants et adultes) ;

- Les appareils auditifs ;

- Les dépassements d’honoraires ;

- L’hospitalisation en chambre individuelle, les forfaits télévisés ;

- Les médecines douces (ostéopathie non reconnue par la sécurité sociale) et autres médicaments de confort.

La souscription d’une surcomplémentaire santé est d’autant plus intéressante avec les mutuelles d’entreprise obligatoires. En tant que salarié, elle vous permet d’obtenir une garantie supplémentaire pour les soins non pris en charge par votre mutuelle d’entreprise obligatoire. En effet, si votre employeur est tenu de mettre en place une mutuelle collective pour tous les salariés, rien ne vous empêche d’augmenter vos remboursements santé en souscrivant une surcomplémentaire santé.

Notez que vous ne pouvez souscrire une surcomplémentaire santé que si vous êtes déjà titulaire d’une mutuelle. Il est également conseillé de choisir le même assureur.